Чтобы срок векселя соответствовал действительным срокам реализации товаров. В противном случае не гарантируется оплата векселя в срок;

Составление векселя

Вексельные метки

Первый приобретатель

Правовое регулирование

Функции коммерческих банков

Выпуск собственных векселей

Операции с процентными векселями

Навигация

Вексельные метки

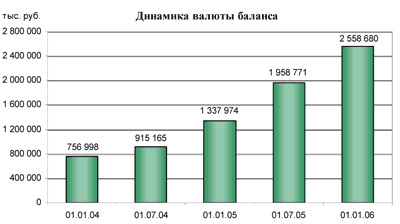

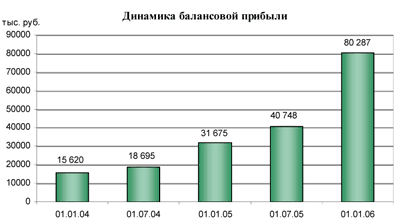

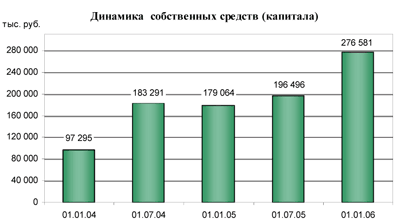

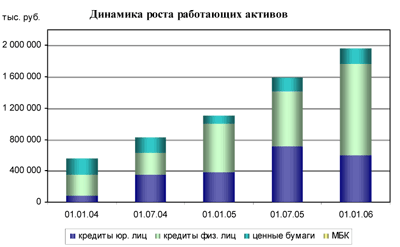

Анализ операций коммерческих банков с векселями

137261

знак

5

таблиц

2

изображения

1.7 Вексельные метки

Вексельная метка - один из реквизитов переводного векселя: включенное в текст наименование "вексель", написанное на том языке, на котором составлен документ.

Чтобы обозначить отличие векселя от родственных ему документов, устанавливается реквизит вексельной метки, что в соответствии с действующим законодательством представляет собой обозначение документа словом "вексель", выраженное на том же языке, на котором написан документ.

На практике значение вексельной метки выражается в предупреждении всякого лица, которое встретится с таким документом, о его вексельном характере, т.е. о подчинении его специальному правовому режиму, нормам вексельного права.

Оба требования к вексельной метке вполне обоснованны, ибо на практике возможны случаи, когда документ, составленный в качестве обычной долговой расписки (и следовательно, не содержащий вексельной метки), впоследствии будет поименован кредитором векселем путем помещения перед текстом соответствующего заглавия (под текстом соответствующей приписки).

Что же касается использования одноязычного с текстом слова "вексель", можно заметить, что при противоположном подходе кредитор, не знающий соответствующего иностранного языка, может попасть в затруднительное положение, ибо он может не знать, что содержащееся в документе обозначение эквивалентно слову "вексель". Это может привести к ограничению им обороноспособности документа, к различным упущениям с его стороны, могущим обернуться даже утратой прав против ряда его участников.

1.8 Вексельная сумма

Являясь денежным документом, вексель должен содержать в себе денежную сумму:

1. вексельная сумма должна быть точно обозначена в векселе, например: "Сто тысяч рублей";

2. в вексельную сумму могут включаться также и проценты за время обращения векселя, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления;

3. вексельная сумма должна быть обозначена в векселе прописью и цифрами. В случае разногласий между суммой цифрами и прописью верной считается последняя. Если существует разногласие между обозначенной несколько раз суммой прописью или цифрами, верной считается меньшая сумма.

Никакие исправления вексельной суммы не допускаются, даже оговоренные подписью векселедателя.

Вексельная сумма может быть "привязана" к курсу иностранной валюты. При этом необходимо прямо указать, что платеж по векселю осуществляется в рублях в сумме, эквивалентной определенному количеству иностранной валюты по курсу на определенный день. Например: "Предприятие А обязуется уплатить по настоящему векселю предприятию Б или по его приказу любому другому лицу денежную сумму, эквивалентную 1 000 (одной тысяче) долларов США, по курсу на момент составления векселя". Дату, по которой определяется курс иностранной валюты, стороны устанавливают самостоятельно. Если конкретная дата не установлена, во внимание будет приниматься курс иностранной валюты на момент платежа по векселю.

В случае, когда вексельная сумма выражена в иностранной валюте, однако в тексте векселя не указано, что оплата по нему производится в валюте РФ, платеж по такому векселю, тем не менее, может быть осуществлен в российской валюте, если место платежа расположено в РФ (ст.41 Положения). Обязанность произвести платеж по векселю только в той валюте, в которой выражена вексельная сумма, существует в том случае, когда вексель содержит оговорки следующего типа - "только в такой-то валюте", "такую-то сумму в такой-то валюте эффективно", "такую-то сумму в такой-то валюте натурой" и т.п. При этом необходимо учитывать, что выдача, акцепт, передача по индоссаменту векселя в иностранной валюте, не содержащего вышеуказанных или подобных им оговорок (так называемых оговорок эффективного платежа), без лицензии ЦБ РФ не являются нарушениями валютного законодательства РФ, поскольку платеж по таким векселям всегда может быть совершен в валюте РФ. Признавать сделки с таким векселем и сам вексель недействительными только лишь в силу обозначения в нем суммы в иностранной валюте оснований нет. При наличии в тексте векселя оговорок эффективного платежа, предусматривающих оплату по векселю только в иностранной валюте, сделки с такими векселем, а также осуществление платежа по нему должны производиться с учетом законодательства о валютном регулировании и валютном контроле [10].

1.9 Срок платежа

Требование об указании срока платежа объясняется необходимостью создания определенности в вопросах о сроках существования права требования по векселю, а также о создании условий для реализации векселедержателем своего права на иск в случае неплатежа.

Срок платежа относится к числу обязательных реквизитов. Отсутствие срока платежа в векселе делает его недействительным. Срок платежа должен быть обозначен конкретной датой без указания часа и минуты дня. Различаются следующие назначения срока платежа по векселю.

1. Срок на определенный день. Выражается в виде: "Обязуюсь заплатить 10 апреля 2006 г.".

2. Во столько-то времени от составления векселя. Срок платежа, назначенный путем указания точного количества дней, считается наступившим в последний из этих дней, а не в день после него. Начальный пункт исчисления есть дата векселя, от нее и начинается исчисление; день даты в счет периода не входит. Например, по векселю с датой 1 июня 2005 г. и со сроком векселя через 50 дней срок наступит 20 июля 2005 г. Когда период времени от составления векселя определяется месяцами, срок платежа наступает в то число последнего месяца, которое соответствует числу написания векселя, а если в этом последнем месяце такого числа не имеется, то в последнее число этого месяца. Например, по векселю с 31 января 2005 г. на один месяц срок платежа будет 29 февраля 2006 г., с 1 мая 2005 г. на 3 месяца - срок платежа наступит 1 августа 2005 г., с 31 августа 2005 г. на срок 4 месяца - срок платежа наступит 30 ноября 2005 г.. Если срок платежа назначен на начало, середину или конец месяца, то под этим выражением понимается первое, пятнадцатое или последнее число месяца.

3. По предъявлении. В этом случае день предъявления является и днем платежа. Этот способ неудобен для плательщика, которому необходимо всегда иметь наготове определенную сумму денег. Если в векселе не оговорены максимальные и минимальные сроки предъявления, считается, что вексель должен быть предъявлен к платежу в течение года со дня его составления.

4. Во столько-то времени от предъявления векселя. Вексель с таким сроком удобен плательщику тем, что дает ему возможность подготовиться к платежу. Использование указанного срока делает очень важным день предъявления, так как от него начинается отсчет срока платежа. Днем предъявления считается отметка плательщика на векселе о согласии на оплату или дата протеста. Исчисление срока платежа производится тем же порядком, что и по векселям "во столько-то времени от составления" (п. 2). Вексель сроком "во столько-то времени по предъявлении" должен быть предъявлен к платежу в течение года со дня его составления, если иное не оговорено в самом векселе. Для этого необходимо заблаговременно предъявить вексель плательщику с тем, чтобы окончательный срок предъявления не выходил за пределы годового срока. Например, если вексель выдан 1 августа 2005 г. с оговоркой - "через месяц по предъявлении этого векселя", вексель должен быть предъявлен указанным выше порядком не позже 1 июля 2006 г.

5. Срок платежа - нерабочий день. По действующему законодательству платеж по векселю с таким сроком может быть потребован лишь в первый следующий рабочий день.

1.10 Место платежа

Место платежа относится к числу обязательных реквизитов. Вексель может подлежать оплате по месту жительства трассата (по переводному векселю), в том же месте, где находится место жительства векселедателя (по простому векселю), или в каком-либо другом месте, обозначенном в векселе. Кроме того, в векселе может быть указано наименование лица, где должен быть произведен платеж (как правило, банк).

Трассат - плательщик по переводному векселю (тратте). Указание трассата является обязательным реквизитом переводного векселя. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок.

Переводный вексель может подлежать оплате в месте жительства третьего лица или в том же месте, где находится место жительства плательщика, или в каком-либо другом месте [6].

Похожие работы

... подразделяются на риски активных и риски пассивных операций. Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. К пассивным операциям коммерческих банков относят отчисления от прибыли на формирование (увеличение) уставного капитала; величину кредитов, полученных от прочих юридических лиц; депозитные операции. Только первая группа ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев