Информационная база анализа кредитоспособности

Кредитные риски и методы управления ими

Методики оценки кредитоспособности заемщиков, используемые банками экономически развитых стран

Методика оценки кредитоспособности заемщиков банков Франции

Отечественный банковский опыт анализа кредитоспособности заемщиков

Общий анализ кредитоспособности предприятия

Класс кредитоспособности: значение S больше 2,35

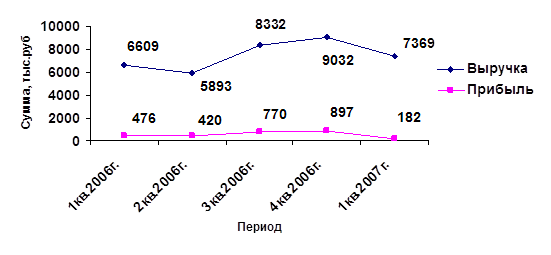

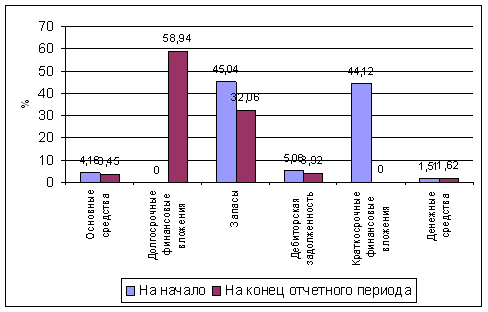

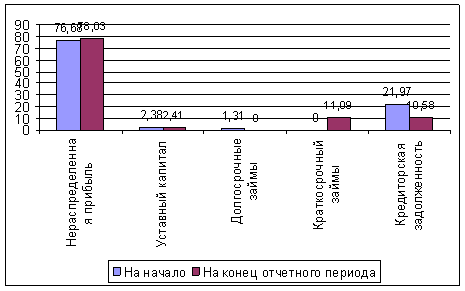

Характеристика ООО «Возрождение»

Анализ кредитоспособности ООО «Возрождение» по методике Сбербанка России

Коэффициент второй группы - коэффициент наличия собственных средств, т. е. отношение величины собственных средств к величине всех средств предприятия

Навигация

Отечественный банковский опыт анализа кредитоспособности заемщиков

Анализ кредитоспособности заемщика

123232

знака

23

таблицы

0

изображений

2.2 Отечественный банковский опыт анализа кредитоспособности заемщиков

В практике работы отечественных банков разработано много методик определения кредитоспособности. Наиболее распространенные из них это рейтинговая оценка и методика Сбербанка России. Рассмотрим обе эти методики.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Что бы провести анализ данных о заемщике он представляет банку следующие документы:

1. Юридические документы:

а) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

б) карточка образцов подписей и печати, заверенная нотариально (первый экземпляр);

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на три последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

Важнейшей информационной базой анализа является бухгалтерский баланс. При работе с активом баланса необходимо обратить внимание на следующее: в случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной. Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашения других кредитов. Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные заемщиком от партнеров по договорам займов; эти договора должны быть рассмотрены аналогично кредитным договорам заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного заемщика банком, на основании которого возможно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при приеме заявки от данного заемщика он может не представлять в банк свои юридические документы, но с обязательным уведомлением банка о всех внесенных в них изменениях.

Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

К основным обобщающим показателям деятельности клиента банка относятся: балансовая прибыль, прибыль от реализации, выручка от реализации, рентабельность продукции, среднесписочная численность работников предприятия, среднегодовая производительность труда одного работника, среднегодовая стоимость активов, рентабельность предприятия, дебиторская задолженность, в том числе и просроченная, кредиторская задолженность, в том числе и просроченная, долгосрочные и краткосрочные кредиты банка, в том числе не погашенные в срок, экономические санкции по расчетам с бюджетом и внебюджетными фондами.

Источниками информации по названным показателям являются форма №1 бухгалтерский баланс предприятия, форма №2 «Отчет о прибылях и убытках», форма №5 «Приложения к балансу».

Анализ обобщающих показателей позволяет выявить как положительные, так и существенные негативные тенденции в деятельности предприятия, составить общее представление об экономической ситуации.

При расчете показателей используется принцип осторожности, то есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Анализ кредитоспособности предприятия-заемщика включает два основных этапа [23]:

Похожие работы

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... остается одной из самых актуальных проблем в деятельности банка, так как от этого зависит прибыльность коммерческого банка. Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику, вот почему при осуществлении кредитных операций банки всегда стараются получить наиболее точную оценку кредитного ...

... привлекательности предприятия обусловили выбор темы. В работе решаются такие задачи как: определение сущности понятия кредитоспособности, информационная база анализа, подход к анализу кредитоспособности, методика анализа, анализ инвестиционной привлекательности. При написании работы использовалась экономическая литература отечественных и зарубежных авторов, финансовая отчетность предприятий и ...

0 комментариев