Информационная база анализа кредитоспособности

Кредитные риски и методы управления ими

Методики оценки кредитоспособности заемщиков, используемые банками экономически развитых стран

Методика оценки кредитоспособности заемщиков банков Франции

Отечественный банковский опыт анализа кредитоспособности заемщиков

Общий анализ кредитоспособности предприятия

Класс кредитоспособности: значение S больше 2,35

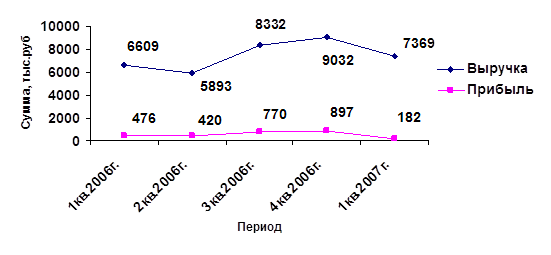

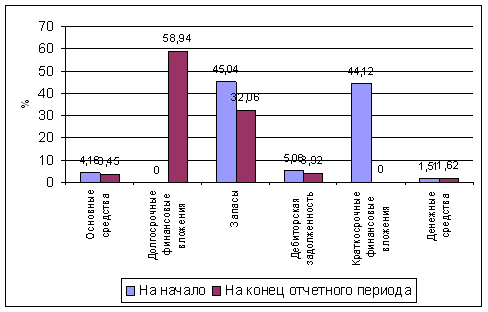

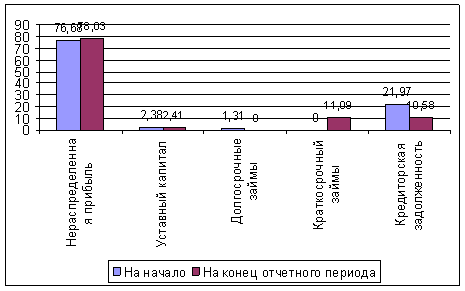

Характеристика ООО «Возрождение»

Анализ кредитоспособности ООО «Возрождение» по методике Сбербанка России

Коэффициент второй группы - коэффициент наличия собственных средств, т. е. отношение величины собственных средств к величине всех средств предприятия

Навигация

Методика оценки кредитоспособности заемщиков банков Франции

Анализ кредитоспособности заемщика

123232

знака

23

таблицы

0

изображений

2.1.2 Методика оценки кредитоспособности заемщиков банков Франции

Оценка кредитоспособности клиентов французскими коммерческими банками включает три блока:

1) оценка предприятия и анализ его баланса, а также другой отчетности

2) оценка кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками

3) использование для оценки кредитоспособности данных картотеки Банка Франции.

При оценке предприятия банк интересуется следующими фактами:

1) Характером деятельности предприятия и длительностью его функционирования;

2) Факторами производства, среди которых выделяют производственные и трудовые ресурсы (производственные ресурсы - это соотношение амортизации и амортизируемых средств, уровень инвестиций; трудовые ресурсы - это образование, компетентность и возраст руководителя, наличие у него преемников, частота передвижения управленцев по рабочим местам, структура персонала, показатели простоя, соотношение оплаты труда и добавленной стоимости);

3) Финансовыми ресурсами;

4) Экономической средой, т.е. на какой стадии жизненного цикла находится выпускаемая продукция, является ли предприятие монопольным производителем, условия конкуренции, стадия развития рынка основной продукции предприятия, коммерческая политика фирмы, степень освоения приемов и способов маркетинга.

На основе счета результатов деятельности определяются следующие показатели в табл. 2.1.2.1.

Таблица 2.1.2.1

Показатели кредитоспособности

| Показатель | Формула | Метод определения |

| Выручка от реализации | В= bi*pi | Сумма всех продаж, где bi-единица продукции, pi-цена продукции |

| Валовой коммерческий доход или коммерческая маржа (ВД) | ВД=В - Стмц и ги | Выручка о реализации минус стоимость приобретенных товарно-материальных ценностей и готовых изделий |

| Добавленная стоимость (ДС) | ДС=ВД – Рэ | ВД – Эксплуатационные расходы (административные, на субподрядчик –ков) |

| Валовой эксплуатационный доход (ВЭД) | ВЭД=ДС - Рзп - Нзп -Ротп | ДС минус расходы на зарплату, минус налоги на зарплату, минус оплата отпусков |

| Валовой эксплуатационный результат (ВЭР) | ВЭР=ВЗД - Кр% + Двлж - Отчриск | ВЭД минус уплата процентов за кредит плюс доход от вложения средств в другие предприятия и минус отчисления в фонд риска |

Продолжение таблицы 2.1.2.1

| Прибыль, которая может быть использована для самофинансирования (СФ) | СФ=ВЭР - Праб -Нпр | ВЭР минус прибыль, распределяемая между работниками предприятия, и минус налоги на прибыль |

| Чистая прибыль (П) | П=СФ+Дслуч - Рслуч - Анедв | СФ плюс или минус случайные доходы (расходы) минус амортизация недвижимости |

[Источник 6, c. 229]

Баланс и другие формы отчетности используются, во - первых, для оценки соотношения сальдовых показателей и, во - вторых, для расчета коэффициентов кредитоспособности на основе оборотных показателей. Предметом анализа являются такие пропорции, как соотношение долгосрочной задолженности и собственных средств, соотношение стабильных собственных ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами роста производства и т.д. Данные отчетности фирмы сопоставляются с данными сводного баланса, который составляется на основе балансов однородных предприятий. Одним из основных направлений анализа данных баланса является определение банковского риска.

Показатели состояния денежной наличности оцениваются с учетом уровня развития предприятия, его рентабельности и качества потребности в оборотных средствах. Последнее излучается на основе показателей скорости оборота остатков сырья и готовой продукции на складе, а также сроков расчетов с поставщиками.

В качестве одного из вариантов частной методики оценки кредитоспособности клиента коммерческим банком можно привести методику банка Credit Lione. Эта методика построена на оборотных данных клиента, содержащихся в счете результатов. Методика представляет собой систему оценки, построенную на пяти коэффициентах:

![]() (2.1.2.1)

(2.1.2.1)

где: ВЭД – валовой эксплуатационный доход;

ДС – добавленная стоимость.

Коэффициент К1 показывает какая часть вновь созданной стоимости «проедается» на оплату труда. Если коэффициент К1 равен, например, 0,7, то это означает «проедание» 30% вновь созданной стоимости.

![]() (2.1.2.2)

(2.1.2.2)

где: ФР – финансовые расходы;

ДС – добавленная стоимость.

Коэффициент К2 оценивает размер «проедания» добавленной стоимости по другому каналу – на финансовые платежи, т.е. проценты, налоги, штрафы, пени.

![]() (2.1.2.3)

(2.1.2.3)

где: КЗ – капитальные затраты в периоде;

ДС – добавленная стоимость.

На основании коэффициента К3 можно сделать вывод, какую часть вновь созданной стоимости предприятие направляет на техническое перевооружение, на сколько оно заботится о своем развитии.

![]() (2.1.2.4)

(2.1.2.4)

где: ДО – долгосрочные долговые обязательства;

ПСМ – прибыль, остающаяся для самофинансирования.

Коэффициент К4 позволяет определить реальный срок погашения долгосрочных долговых обязательств клиента.

![]() (2.1.2.5)

(2.1.2.5)

где: ЧСН – чистое сальдо наличности;

ВР – выручка от реализации.

Чистое сальдо наличности является разницей между наличностью актива и пассива баланса. Наличность актива - остаток денег в кассе и на счетах в банке. Наличность пассива - краткосрочные ссуды на текущую производственную деятельность. Поэтому чистое сальдо наличности показывает размер собственных средств клиента, осевших в кассе и на счете.

Каждый из показателей оценивается в пределах четырех балов, определяется общий итог в баллах. К этому итогу добавляются литеры А, B, С и D в зависимости от достаточности собственного капитала. Достаточность оценивается на основе соотношения собственного капитала и добавленной стоимости. Норма указанного соотношения - 20%. Сумма баллов и литер определяют уровень кредитоспособности клиента.

Учитываются также и данные картотеки Банка Франции. Эта картотека имеет четыре раздела. В первом предприятия разделяются на 10 групп в зависимости от размера актива баланса. Каждой группе присваивается определенная буква, литер (от А до К). Второй раздел является разделом кредитной котировки, выражающий доверие, которое может быть допущено в отношении предприятий. Эта картотека основывается на изучении финансовой ситуации и рентабельности, а также на оценке руководителей, держателей капиталов и предприятий, с которым клиент имеет тесные коммерческие связи. Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры от 0 до 6.

Третий раздел классифицирует предприятия по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов коммерческих банков на три группы, которым присваивается шифры 7, 8 или 9. Шифр 7 означает пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года. Шифр 8 дается при временных затруднениях, связанных с наличием денежных средств, которые не ставят под серьезную угрозу платежеспособность предприятия сильно скомпрометирована. А 9 дается безнадежным заемщикам.

Четвертый раздел картотеки делит всех клиентов на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены или нет в Банке Франции (подпись предприятия признается Банком Франции, или признание подписи отложено до рассмотрения дальнейший отчетности).

Методики оценки кредитоспособности клиента дифференцированы в зависимости от характера клиента (его отраслевой принадлежности, форм собственности), различные для фирм и частных лиц. Например, во Франции оценка кредитоспособности при выдаче потребительского кредита отличается от подхода к изучению кредитоспособности предприятий, изложенного выше.

Таким образом, для стран с развитой рыночной экономикой характерны сложные и дифференцированные по клиентам и банкам методики оценки кредитоспособности клиентов. Эта дифференциация сочетается с принципиальным единым подходом к оценке кредитоспособности, который регулируется Центральным банком. Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий, а так же качественных характеристик заемщиков, неподдающихся формализации

Похожие работы

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... остается одной из самых актуальных проблем в деятельности банка, так как от этого зависит прибыльность коммерческого банка. Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику, вот почему при осуществлении кредитных операций банки всегда стараются получить наиболее точную оценку кредитного ...

... привлекательности предприятия обусловили выбор темы. В работе решаются такие задачи как: определение сущности понятия кредитоспособности, информационная база анализа, подход к анализу кредитоспособности, методика анализа, анализ инвестиционной привлекательности. При написании работы использовалась экономическая литература отечественных и зарубежных авторов, финансовая отчетность предприятий и ...

0 комментариев