Навигация

Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк "Альфа-Банк" в Казахстане

126945

знаков

2

таблицы

2

изображения

Содержание

Введение

Глава I. Организация системы безналичных расчётов в Республике Казахстан.

1.1. Сущность и условия функционирования безналичных расчётов

1.2. Основы и принципы построения системы безналичных расчётов.

1.3. Эволюция системы безналичных расчётов.

Глава II. Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк «Альфа-Банк» в Казахстане

2.1. Структура платежного оборота банка.

2.2. Практика организации межбанковских платежей и переводов денег.

2.3. Основные направления развития и пути совершенствования безналичного платёжного оборота в банках 2-го уровня Республики Казахстан.

Заключение

Список использованной литературы

Приложения.

Введение

Система безналичных расчетов представляет собой организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими правилами. Организация и проведение безналичных расчетов относится к банковским услугам клиентам или комиссионным операциям банков. Выполнение данной функции связано, прежде всего, с концентрацией и хранением на банковских счетах свободных денежных средств хозяйства, государства и населения.

Широкое развитие расчетов позволяет значительно ограничить сферу движения наличных денег и сократить издержки обращения наличных денег, связанные с затратами труда для изготовления, транспортировки, хранения и учета денежных знаков. Внедрение эффективных форм безналичных расчетов способствует ускорению платежей и оборачиваемости денежных средств в расчетах и, в конечном счете, ускорению банковского оборота денег. Безналичные расчеты опосредствуют “обмен веществ”, хозяйственные связи в народном хозяйстве, и от их четкости и непрерывности зависит общая эффективность функционирования экономики в целом. Значение безналичных расчетов состоит, прежде всего, в том, что они способствуют кругообороту фондов хозорганов, завершению хозяйственных сделок.

Все коммерческие банки эмитируют в безналичный оборот платежные средства в процессе кредитования хозорганов и населения, которые хранят на счетах в этих банках свои средства. Безналичные расчеты, проходящие через банк, увеличивают его ресурсы, позволяют ему аккумулировать свободные денежные средства в расчетах на нужды кредитования экономики и населения. Безналичные расчеты дают возможность для взаимного контроля хозорганов и позволяют банку наблюдать, проверять и активно воздействовать на ход процесса производства и обращения товаров. Банк контролирует соблюдение хозорганом платежной дисциплины.

Исходя из этого, роль банков при выполнении своих функций посредника в расчетах огромна, и от четкой и эффективной их работы зависит нормальное функционирование народного хозяйства.

Ликвидация административно-командной системы управления экономикой и разрыв экономических связей между республиками, входящими в состав СНГ, повлекли за собой практически полный крах ранее функционировавшей банковской системы и системы безналичных расчетов.

Такое положение с расчетами, подорвало и без того недостаточно эффективно работавшие промышленность, сельское хозяйство и другие отрасли экономики суверенного Казахстана. Также, к этому следует добавить фактически полную бесконтрольность за предоставлением кредитов и их целевым использованием, при наличии весьма многочисленного контрольного аппарата в банковской системе и в других органах государственного контроля. Однако, как показала практика, все виды контроля (предварительный текущий, последующий, внешний и внутренний) участников рыночных отношений за выполнением договорных обязательств, в силу неразвитости финансового менеджмента на предприятиях, должным образом еще не налажены. Не отрегулирован механизм и правового контроля со стороны государства за соблюдением правил игры предприятиями различных форм собственности. Эти причины, в свою очередь, стали одними из главных, в образовании платежного кризиса, что ослабило применение всех видов расчетов. Результатом непродуманной кредитной политики явились инфляция и связанные с нею нежелательные явления.

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами, повлекли за собой необходимость познания и применения на практике позитивного опыта, который накоплен банками в развитых странах.

Цель работы заключается в том, чтобы осветить проблему безналичных расчетов в Казахстане, после распада «монобанковской» системы, которая существовала в годы социализма. Изучить виды и формы безналичных расчетов и рассмотреть возможность их развития в Республике Казахстан.

В работе мною использованы работы отечественных авторов по данной теме, законодательные акты Республики Казахстан, нормативные документы и методические разработки Национального банка Республики Казахстан.

Практический анализ состояния системы безналичных расчётов, платежей и переводов денег сделан на примере фактических отчётных данных одного из крупнейших банков - ОАО Дочерний Банк "Альфа-Банк" в Казахстане

Глава I. Организация системы безналичных расчётов в Республике Казахстан. 1.1. Сущность и условия функционирования безналичных расчётов.

Выполнение банками функции безналичных расчетов связано, прежде всего, с концентрацией и хранением на банковских счетах свободных денежных средств хозяйства, государства и населения. Коммерческие банки открывают своим клиентам различные виды счетов: текущий, лицевой, депозитный, контокоррентный, ссудный и т.д.

В условиях коммерческого расчета и самофинансирования текущий счет является главным счетом в банке. С помощью этого счета производятся все денежные операции по оплате сырья, материалов, выплате заработной плате, взносам в бюджет, а также поступления денежной выручки от реализации товаров, работ и услуг.

Банковский счет - это способ отражения договорных отношений между банком и клиентом по приему депозита (вклада) и совершению банком операций, связанных с осуществлением банковского обслуживания клиента, предусмотренного договором, законодательством и применяемыми в банковской практике обычаями делового оборота.

Банковские счета могут открываться и вестись как в тенге, так и в иностранной валюте и подразделяются на текущие, сберегательные и корреспондентские счета.

Текущие[1] и сберегательные счета - банковские счета физических и юридических лиц, обособленных подразделений юридических лиц (филиалов и представительств).

Корреспондентские счета - банковские счета банков и организаций, осуществляющих отдельные виды банковских операций.

При открытии текущего или корреспондентского счета по договору банковского счета банк обязуется принимать деньги, поступающие в пользу клиента, выполнять распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм денег и оказывать другие услуги, предусмотренные договором банковского счета.

Договор банковского счета должен содержать следующее:

1) предмет договора;

2) регистрационный номер налогоплательщика-клиента, указанный в документе, выданном органом налоговой службы, за исключением случаев, когда представление такого документа при открытии банковского счета не требуется;

3) порядок распоряжения деньгами, находящимися в банке;

4) условия оказания банком услуг и порядок их оплаты.

В договоре банковского счета могут быть предусмотрены иные условия, согласованные сторонами.

В договоре банковского счета должны также содержаться дополнительные требования, установленные законодательством.

Для открытия банковского счета клиенту необходимо представить:

для юридических лиц-резидентов Республики Казахстан и их обособленных подразделений (филиалов и представительств):

документ с образцами подписей и оттиска печати;

оригинал документа, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет;

копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации);

для филиалов и представительств - копия доверенности, выданная юридическим лицом-резидентом Республики Казахстан руководителю филиала или представительства;

нотариально удостоверенную копию устава (для обособленных подразделений - Положения) либо документа, подтверждающего факт деятельности клиента на основании типового устава;

для государственных учреждений, финансируемых из государственного бюджета - разрешение Министерства финансов Республики Казахстан;

В течение трех рабочих дней после открытия банковского счета юридическому лицу или физическому лицу, осуществляющему предпринимательскую деятельность без образования юридического лица, банки обязаны уведомить об этом соответствующие органы налоговой службы.

Платежи и переводы денег, осуществляемые через корреспондентский счет банка-нерезидента, открытый в уполномоченном банке, производятся только в безналичном порядке.

Выдача выписок по банковским счетам производится банками в соответствии с договором. Банк вправе предоставлять услуги по передаче (доставке) клиенту выписок по их счетам электронным способом либо нарочно, если это предусмотрено в договоре.

Приостановление расходных операций по банковским счетам или арест денег, находящихся на банковском счете, производится согласно законодательным актам Республики Казахстан на основании соответствующих решений (постановлений) уполномоченных органов, обладающих правом приостановления расходных операций на банковском счете или ареста денег клиента, находящихся на банковском счете.

Возобновление операций по банковским счетам производится на основании соответствующих письменных уведомлений уполномоченных органов об отмене решений (постановлений) о наложении ареста на деньги, находящиеся на банковском счете, или приостановлении расходных операций на банковском счете.

При недостаточности денег на банковском счете, к которому предъявлены решения (постановления) уполномоченных органов о наложении ареста, банк принимает к исполнению указанные решения (постановления) и приостанавливает расходные операции до накопления необходимой суммы, указанной в решении (постановлении) о наложении ареста.

При отсутствии денег на банковском счете, к которому предъявлены решения (постановления) уполномоченных органов о наложении ареста на деньги клиента, находящиеся на таком счете, банк не позднее трех рабочих дней после получения такого решения уведомляет соответствующие органы о невозможности его исполнения с указанием причин и запрашивает указанные органы о дальнейших действиях по исполнению решений (постановлений) о наложении ареста.

При поступлении в банк решений уполномоченных органов о приостановлении расходных операций на банковском счете, банк приостанавливает совершение расходных операций на таком счете.

Юридические лица, их филиалы или представительства представляют в банк документы с образцами первой и второй подписи (подписей) и оттиска печати, составленные на государственном и русском языках.

В документах с образцами подписей и оттиска печати, представляемых юридическими лицами, их филиалами или представительствами, правом первой подписи обладает руководитель и/или другие уполномоченные им лица. Право второй подписи предоставляется главному бухгалтеру и/или другим уполномоченным лицам.

Данные полномочия предоставляются на основании учредительных документов, либо приказов руководителей соответствующих юридических лиц, филиалов или представительств, либо иных документов, на основании которых предоставлены такие полномочия.

Если в штате юридического лица, филиала или представительства отсутствуют лица, которым может быть предоставлено право второй подписи, документ принимается банком с образцом только первой подписи, о чем делается соответствующая запись в данном документе.

В документах с образцами подписей и оттиска печати должен быть образец оттиска печати юридического лица, филиала или представительства юридического лица.

Данное требование не распространяется на юридических лиц-нерезидентов Республики Казахстан, их филиалов и представительств, у которых отсутствует печать вследствие специфики законодательства страны происхождения таких юридических лиц.

Запрещается принимать образцы оттиска печатей, предназначенных для специальных целей ("отдел кадров", "для пакета" и других).

Банк вправе требовать нотариального удостоверения подписей лиц, внесенных в документ с образцами подписей и оттиска печати. В населенных пунктах, где отсутствуют нотариусы, подписи лиц, внесенных в документ с образцами подписей и оттиска печати, удостоверяются местным органом исполнительной власти.

В случае временного предоставления клиентом права подписи другому лицу, оформляется временный документ с соответствующими образцами подписей

В случае переименования юридического лица, утери или износа печати, банк вправе предоставить клиенту необходимый срок для изготовления новой печати. В период изготовления печати банком и клиентом устанавливается порядок оформления платежных документов без печати клиента, который должен быть указан в договоре.

Необходимое количество экземпляров документов с образцами подписей и оттиска печати, представляемых клиентом для открытия счета, определяется банком.

При этом один из экземпляров должен постоянно находиться у операционного работника банка, другой - в деле клиента банка. Остальные экземпляры хранятся в порядке, установленном внутренними правилами банка.

При замене хотя бы одного образца подписи либо оттиска печати, в банк представляется новый документ с образцами подписей и оттиска печати, удостоверенный в порядке, указанном в Инструкции.

Конкретное применение тех или иных документов определяется формой безналичных расчетов. Расчетные документы должны соответствовать требованиям установленных стандартов. Порядок их оформления регламентируется Постановлением Правления Национального банка Республики Казахстан от 25 апреля 2000 года N 179 «Об утверждении Правил использования платежных документов и осуществления безналичных платежей и переводов денег на территории Республики Казахстан», которое предусматривает единый документооборот в банках.[2] При безналичных расчетах применяются формы, основанные на следующих основных расчетных документах: платежные поручения; платежные требования-поручения; чеки; аккредитивы. Безналичные расчеты могут быть также организованы с использованием векселя, и пластиковой карточки.

Помимо форм расчетов можно говорить о способах и видах платежа.

Выделяются следующие способы платежа:

1) перечисление денежных средств с расчетных и других счетов плательщиков на счета получателей;

2) зачет взаимных требований плательщиков и получателей (клиринг) с перечислением на соответствующие счета участников зачета лишь незачётной суммы;

3) гарантированный платеж получателя, который может осуществляться банком из средств специально созданного депозита плательщика, а также без такового.

По видам выделяются следующие платежи: полной суммой, частями, по сальдо взаимных требований.

Все расчетные документы вне зависимости от формы должны соответствовать требованиям установленных стандартов и содержать следующую информацию: наименование расчетного документа; номер расчетного документа, число, месяц, год его выписки; номер корреспондентского счета, и название банка плательщика; наименование плательщика и номер его расчетного счета в банке, а также его расчетный номер налогоплательщика (РНН); наименование получателя средств, номер его расчетного счета и РНН; наименование, номер корреспондентского счета и банк получателя; название платежа; сумму платежа, обозначенную цифрами и прописью; на первом экземпляре поручения – оттиск печати.

Расчетные документы принимаются к исполнению при наличии подписей лиц, имеющих право подписи при совершении расчетно-денежных операций по счетам в банке. Расчетные документы по операциям предпринимателей, без образования юридического лица, принимаются к исполнению при наличии в них одной подписи, указанной в карточке, с образцами подписей, без оттиска печати. Расчетные документы принимаются к исполнению независимо от их суммы. Прием документов производится в дни и время работы банка с клиентами. При этом документы, принятые банком в течение операционного дня, проводятся в тот же день. За несвоевременное или неправильное списание средств со счета владельца, а также за несвоевременное или неправильное зачисление сумм, причитающихся клиенту, он, владелец счета, вправе потребовать от банка уплаты в пользу штрафа в размере 0,5% несвоевременно зачисленной и списанной суммы за каждый день задержки, если иное не предусмотрено договором между банком и владельцем счета. Расчетные документы предоставляются в необходимом количестве экземпляров для банка и всех участвующих в расчетах сторон.

Помарки и подчистки в расчетных документах не допускаются. Списание средств со счета плательщика производится на основании первого экземпляра документа или на основании документа, переданному по телефаксу. При использовании систем типа “клиент – банк” списание средств может происходить по электронной копии платежного документа.

Участниками платежной системы Казахстана являются нефинансовый сектор (предприятия, организации, фирмы), личный сектор и финансовый сектор (банки и другие кредитные учреждения).

Нарушение договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

1.2. Основы и принципы построения системы безналичных расчётов.Систему безналичных расчетов можно представить как денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ним документооборота.

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Первый принцип - правовой режим осуществления расчетов и платежей – обусловлен ролью платежной системы, как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования.

К правовой базе регулирования платежной системы Казахстана относятся законы и указы Республики Казахстан, основными из которых являются законы "О Национальном банке Республики Казахстан"[3] и "О банках и банковской деятельности"[4], принятые в соответствии с ними нормативные акты НБ РК, а также банковские правила.

Второй принцип организации расчетов – осуществление расчетов по банковским счетам. Наличие последних как у получателя, так и плательщика – необходимая предпосылка таких расчетов. Согласно основам гражданского законодательства, безналичные расчеты производятся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета. Клиенты вправе открывать необходимое количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено законом.

Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа – залог четкого безусловного выполнения обязательств.

Четвертый принцип – наличие акцепта (согласия) плательщика на платеж, реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (платежного требования-поручения, платежного требования, переводного векселя).

Принцип срочности платежа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Этот принцип означает осуществление расчетов, строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РК, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и т.д. Срочный платеж может совершаться: до начала торговой операции, т.е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж); немедленно после завершения торговой операции, например платежным поручением плательщика; через определенный срок после завершения торговой операции – на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформлением векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи. Досрочный платеж – это выполнение денежного обязательства до истечения, оговоренного срока. Отсроченный платеж характеризует невозможность погасить денежное обязательство в намеченный срок и предполагает установление нового срока по данному платежу, т.е. продление первоначально установленного срока платежа, производимое по согласованию с получением средств.

Принцип обеспеченности платежей создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

С принципом взаимного контроля участников расчетов тесно связан принцип их имущественной ответственности за соблюдением договорных условий.Таким образом, необходимо отметить следующее: все принципы организации безналичных расчётов тесно взаимосвязаны друг с другом. Нарушение работы одного из них приводит к общему сбою в функционировании всего платёжного оборота и несоблюдению платёжной дисциплины. Указанные последствия, как известно, имеют весьма негативное влияние в целом на всю систему хозяйственных расчётов, а также финансовую и банковскую систему любой страны. В связи с этим, весьма важным является вопрос рассмотрения эволюции системы безналичных расчётов.

1.3. Эволюция системы безналичных расчётов.Как уже отмечалось, основной из важнейших задач банков является мобилизация ими денежных средств юридических и физических лиц в объемах, необходимых для обеспечения кредитования экономики республики.

С начала 1993 года в Казахстане усложнилось прохождение платежей со всеми бывшими республиками СССР, особенно с Россией. С апреля 1993 года они вообще были приостановлены в связи с образованием крупного дебетового сальдо на корреспондентском счете Казахстана в Центральном Банке Российской Федерации. Платежи стали осуществляться в пределах причитавшихся Казахстану средств по поставкам в Россию.

Проводилась работа по ускорению расчетов и внутри республики. Особенно активно стали внедряться электронные платежи между расчетно-кассовыми центрами. Была взята на контроль доставка почтовой корреспонденции, Были разработаны и внедрены Правила расчетов между учреждениями банков внутри одной системы.

Большая работа проводилась центральным аппаратом по разработке нового Плана счет баланса Национального Банка и его учреждений по рекомендации и содействии международных организаций. Была начата работа по разработке нового плана счетов для коммерческих банков.

1993 год характеризовался определенные сдвигами в области развития автоматизации банковской системы. В апреле 1993 г. Национальным Советом по экономическим преобразованиям была одобрена представленная национальным Банком программа информации банковской системы.

Этой программой задача информатизации банковской системы была разбита на 2 этапа: первый — укрепление действующей и осуществление подготовительных работ по созданию технической базы платежной системы; второй — реализация новой модели платежной системы.

В течение 1995 года успешно формировался рынок государственных ценных бумаг. Выступая в качестве финансового агента Правительства, Национальный Банк Казахстана размещал и обслуживал выпуск в обращение государственных ценных бумаг на аукционной основе. Преимущество аукционного метода заключается в том, что доходность и объемы выпуска ценных бумаг определяются на базе конкурирующих между собой заявок потенциальных инвесторов на их покупку. В целях организации и проведения аукционов казначейских векселей Национальным Банком совместно с Министерством финансов были разработаны и утверждены Временные правила, постоянно проводилась методологическая работа с первичными дилерами, оказывалась практическая помощь в их деятельности на рынке государственных ценных бумаг.

Проводимые мероприятия позволили в 1995 году разместить на 15 аукционах 3 671 тыс. векселей на общую сумму 233,7 млн. тенге, что в 4,7 раза выше предусмотренного Законом Республики Казахстан «О Республиканском бюджете на 1995 год» объема продаж. Объем находящихся в обращении векселей по состоянию на 1 января 1995 года составил 209,7 млн. тенге.[5]

В 1998 г. доходность по казначейским векселям и нотам Национального Банка была ниже доходности по межбанковским кредитам и аукционным кредитам Национального Банка.

В 1999 г. в среднем 13,5% банков от общего их количества нарушали выполнение резервных требований. К банкам, допустившим нарушения, применялись меры воздействия в виде штрафных санкций. При этом коэффициент ликвидности в целом по банковской системе оставался значительно выше нормативного (в среднем за год 0,56 при нормативе 0,3).

В области кредитных операций в 1999 году были приняты определенные меры по приближению функций Национального Банка к функциям центральных банков стран с развитой рыночной экономикой.

В 1999 году была прекращена выдача директивных кредитов. Всего за 1999 год Национальным Банком предоставлено централизованных кредитов на различные сроки в объеме 30,2 млрд. тенге, в том числе Министерству финансов на покрытие дефицита республиканского бюджета в сумме 8,6 млрд. тенге, банкам второго уровня — 16,5 млрд. тенге, небанковским финансовым учреждениям — 4,4 млрд. тенге, клиентуре Национального Банка — 0,7 млрд. тенге.

Аукционные кредиты предоставлялись сроком от 1 до 3 месяцев, при этом на долю трехмесячных кредитов приходилось около 73% от всех выданных кредитов.

Открытием нового финансового рынка в 1999 году стали торги межбанковскими кредитами, организуемые Межбанковской Финансовой Палатой. За 1999 год Национальным Банком на межбанковские торги было выставлено краткосрочных кредитов в объеме 4,6 млрд. тенге, из них продано 3,4 млрд. тенге.

За 1998 год из кассы банков было выдано денежной наличности в размере 269,8 млрд. тенге. Из них 63,3% выдач приходится на выплату заработной платы и 18,1% на выплату пенсий и пособий.

В результате опережающего темпа роста кассовых поступлений по сравнению с кассовыми расходами сократился удельный вес эмиссии наличных денег в выдачах из касс банков, который по республике за январь— декабрь 1998 года составил 10,7% против 20% в 1997 году.

Улучшились в 1999 году показатели по возврату наличных денег в кассы банков практически во всех регионах республики. В связи с реализацией Программы реформирования банковской системы, переходом банков на единый корреспондентский счет и выдачей лицензии на инкассацию коммерческим банкам, количество инкассируемых Национальным Банком точек за 1999 год сократилось на 2 535 и составило 3 302.

В соответствии с разработанной стратегией построения в Республике Казахстан современной комплексной платежной системы, проводимые мероприятия по дальнейшему развитию платежной системы были скоординированы с Программой действий Правительства Республики Казахстан на 1996—1999 годы, учитывали рекомендации международных финансовых организаций и банков второго уровня и обеспечивали повышение эффективности функционирования банковской системы.

В целях ускорения работы по созданию эффективной и безопасной платежной системы была создана специализированная организация — Казахстанский Центр Межбанковских Расчетов (КЦМР), основной задачей которого является обеспечение функционирования платежной системы страны.

В соответствии с Программой дальнейшего реформирования банковской системы Республики Казахстан на 1996—1999 годы, были разработаны «Правила проведения расчетов Казахстанским Центром Межбанковских Расчетов (КЦМР) в системе крупных платежей». Назначение системы крупных платежей заключается в исполнении безотзывных и безусловных платежей в национальной валюте Республики Казахстан с гарантией расчета в течение одного операционного дня с использованием и в пределах сумм денежных средств, находящихся на счетах пользователей системы крупных платежей в Национальном Банке Республики Казахстан.

К концу 1999 года наблюдалось значительное увеличение платежного оборота через Систему крупных переводов КЦМР платежей. Так, если в августе сумма всех платежей, проведенных через СКП КМЦР, составила 51 786 млн. тенге, то к декабрю 1999 г. платежный оборот увеличился до 89 283 млн. тенге. [6]

Объем МЕККАМ, МЕОКАМ (по дисконтированной цене) и НСО, находящихся в обращении, на конец года составил 22,6 млрд. тенге.

Законом Республики Казахстан «О республиканском бюджете на 1998 год» от 31.12.99 г. № 59-1 было предусмотрено выпустить в обращение государственных ценных бумаг на 68,3 млрд. тенге и направить на покрытие дефицита республиканского бюджета 11,8 млрд. тенге (21,5% финансирования дефицита бюджета). Фактически Минфином Республики Казахстан эмитировано МЕККАМ, МЕОКАМ и НСО на сумму 55 млрд. тенге и нетто-поступления в республиканский бюджет от выпуска государственных казначейских обязательств составили около 8,5 млрд. тенге.

В 1999 году межбанковское кредитование осуществлялось, в основном, на неорганизованном денежном рынке. Объем кредитов «коротких» денег (до 30 дней) в национальной валюте составил 5,9 млрд. тенге, а средневзвешенная ставка вознаграждения (интереса) по ним — 11,3%. На этом сегменте рынка также предоставлялись кредиты в иностранной валюте. Короткие кредиты в долларах США за год составили 45,9 млн. долл. США со средневзвешенной ставкой вознаграждения (интереса) 8,9%.

Вклады физических лиц и депозиты небанковских юридических лиц в банках второго уровня достигли 81,5 млрд. тенге, увеличившись за год на 12,9%. Депозиты в национальной валюте увеличились на 43,8%, в инвалюте — уменьшились на 31,4%.

Депозиты небанковских юридических лиц составили 52,7 млрд. тенге, из них в тенге до востребования — 37,31 млрд. тенге (рост на 53,1%), срочные — 3,44 млрд. тенге (уменьшение на 28,5%). Депозиты в иностранной валюте небанковских юридических лиц составили 12,0 млрд. тенге (уменьшение на 49,4%), из них до востребования — 9,4 млрд. тенге (уменьшение на 39,57о), срочные — 2,6 млрд. тенге (уменьшение на 68,4%).

По состоянию на 1 марта 2000 года в республике действуют 53 банка второго уровня, в том числе, межгосударственный-1, государственный-1, с иностранным участием (включая дочерние банки банков нерезидентов)-22.

По состоянию на 01.03.2000 г. филиальную сеть имеют 27 банков второго уровня, общее количество филиалов-423, в т.ч. ОАО "Народный сберегательный Банк Казастана"-180.[7]

Расчетно-кассовые отделы вне места нахождения банка имеют 10 банков. Общее количество РКО на 01.03.2000 г.-1106, в т.ч. ОАО "Народный Сберегательный Банк Казахстана"-964, ОАО "Банк Туран Алем"-59.

Всего 50 банков второго уровня на 01.003.2000 г. имеют лицензию на проведение банковских операций в тенге и иностранной валюте.

В соответствии с Правилами о порядке перехода банков второго уровня к международном стандартам по состоянию на 01.03.2000 г. в первую группу отнесены 11 банков, во вторую-25.

В республике открыты 17 представительств иностранных банков.

Лицензию национального Банка Республики Казахстан на право проведения аудиторской проверки банковской деятельности по состоянию на 01.03.2000 г. имеют 17 аудиторских организаций, из них 5 международных и 12 казахстанских, и 34 аудитора.

По состоянию на 01.03.2000 г. в республике зарегистрировано 42 ломбарда, 7 кредитных товариществ и 49 других организаций, осуществляющих отдельные виды банковских операций.

Глава II. Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк «Альфа-Банк» в Казахстане 2.1. Структура платежного оборота банка.

Республика Казахстан на сегодняшний день является одной из наиболее динамично развивающихся стран СНГ. Казахстан обладает богатейшими природными ресурсами, многоотраслевым сельским хозяйством, огромным промышленным потенциалом. В республике сложился комплекс предприятий цветной и черной металлургии, тяжелого машиностроения, включающего ряд уникальных предприятий станкостроения, горно-шахтного оборудования и приборостроения. Весьма серьезный потенциал имеют угледобывающая промышленность, энергетика, производство минеральных удобрений, легкая и пищевая промышленность. Все это привлекает многие российские и иностранные фирмы к сотрудничеству с партнерами в Казахстане.

Сегодня благодаря усилиям казахстанских властей в Казахстане сложился весьма благоприятный климат для сотрудничества. В этой ситуации большой интерес представляет развитие банковского сектора республики. В стране успешно работают не только местные банки, но и некоторые иностранные, в том числе российские, одним из крупнейших среди которых является «Альфа-Банк—Казахстан».

На казахстанском рынке этот банк можно считать относительно молодым. Но уже сегодня он достиг репутации надежного и динамично развивающегося. Банк активно проводит политику сотрудничества с предприятиями реального сектора экономики. Это позволяет организовать более тесное сотрудничество российских и казахстанских производителей, существенно облегчить и упорядочить работу многих предприятий-партнеров.

ОАО ДБ «Альфа-Банк» в Казахстане создан в декабре 1994 года. Идея открытия дочернего банка в Казахстане была обусловлена, с одной стороны, формированием и серьезной положительной динамикой новых финансовых отношений между предпринимательскими структурами Казахстана и России. С другой стороны, на решение об открытии банка в Казахстане повлияла разумная, взвешенная и благоприятная политика в отношении российских предприятий со стороны государственных органов Казахстана и президента республики. Впрочем, это и не удивительно для страны, в которой первое лицо является серьезным экономистом и пользуется огромным авторитетом среди населения.

Первоначально перед банком ставилась задача обеспечить проведение расчетов между казахстанскими и российскими предприятиями, поскольку после распада Советского Союза и образования СНГ практически прекратилось обращение российского рубля, в бывших союзных республиках были введены национальные валюты, и требовалось обеспечить налаживание цивилизованных форм финансовых взаимоотношений. В начальный период даже осуществление сравнительно несложных операций по проведению платежей между двумя странами давалось совсем не просто.

Со временем задачи Банка стали шире и, кроме простых операций по проведению платежей, банк стал выполнять все функции, присущие банку как универсальному финансовому институту. Сейчас банк, предоставляет весь комплекс банковских услуг, начиная от проведения простейших платежных операций и заканчивая полной проработкой схем финансирования, кредитования и консалтинговых услуг, включая в случае необходимости и юридическую поддержку для широкого круга клиентов, обеспечивая при этом высочайший сервис, доходность и формирование капитала для дальнейшего развития банка.

На сегодняшний день тенденция относительной стабилизации экономики в Казахстане сохраняется. Рост объема ВВП в первом квартале 2000 года составил 9,1 процента, промышленного производства в январе—апреле — 16 процентов по сравнению с аналогичным периодом 1999 года. Немногие страны сейчас могут констатировать такие темпы прироста.

Основным покупателем казахстанской продукции была и остается Россия, доля которой составляет 20,4 процента от общего объема экспорта. Доля России в общем, объеме импорта также велика — 47,6 процента.

«Альфа-Банк» в Казахстане видит свою задачу в помощи казахстанским и российским компаниям в налаживании бизнеса на взаимовыгодной основе, т.к. все чаше предпринимателями Казахстана в качестве партнеров по бизнесу выбираются предприятия и фирмы Российской Федерации.

Позиции «Альфа-Банка» в России укрепились после августовского кризиса 1998 года. Произошло это, в основном за счет качества и уровня менеджмента, то есть своевременно принятые правильные решения помогли не только «удержаться на плаву», но и заложить фундамент для будущего подъема. Именно благодаря этому в настоящее время АБ находится в четверке лучших российских банков, и сдавать своих позиций не намерен.

Апрельская девальвация тенге в 99-м году тоже была для казахстанского банковского рынка своеобразным барометром, показавшим прочность банков Казахстана, как в финансовом отношении, так и в плане эффективности менеджмента. В этот период АБ в Казахстане поддержал свою репутацию одного из стабильных банков республики.

В настоящее время банк входит в список первых пятнадцати банков Казахстана. Сегодня «Альфа-Банк» — это своеобразный «финансовый супермаркет», который обладает всеми инструментами для разностороннего и действительно качественного обслуживания клиентов. Банк обладает прочной базой, которая формируется из таких слагаемых, как достаточный капитал, квалифицированный персонал и грамотный менеджмент

По итогам 1999 финансового года международной компанией Arthur Andersen проведена аудиторская проверка результатов работы «Альфа-Банка». На конец 1999 года банком получено чистой прибыли в сумме 105 437 тыс. тенге, активы банка по состоянию на 31 декабря 1999-го составили 2 449 875 тыс. тенге, (увеличение суммы активов в 1999 году по сравнению с аналогичным периодом 1998 года составило 69 %). Собственный капитал банка на конец 1999 года составил 993 005 тыс. тенге.

Национальным Банком Республики Казахстан принята программа перехода банков, работающих на территории республики к международным стандартам в банковской деятельности. «Альфа-Банк—Казахстан» весьма активно участвует в этой программе

Одним из стратегических направлений банка в настоящее время является расширение видов банковских услуг и продуктов, укрепление позиций банка в регионах, дальнейшее повышение качества обслуживания по всем направлениям работы. При этом в первую очередь деятельность банка направлена на обслуживание финансовых потоков, имеющихся между Россией и Казахстаном. Давние политические и экономические связи, сложившиеся между двумя странами обусловлены их географической близостью, обшей границей, позволяющей поддерживать прямые экономические связи на постоянной основе.

В связи с вышеизложенным, выбор «Альфа-Банка» для анализа состояния безналичных расчётов в Казахстане в целом обусловлен тем, что у «Альфа-Банка» уже есть 50 подразделений в городах России и 4 в Казахстане, которые широко используют основные формы безналичных расчётов, а именно «Альфа-Банк» имеет возможность осуществлять:

1) ускоренные переводы по Москве и регионам России,

2) документарные платежи по экспортно-импортным операциям казахстанских и российских предприятий,

3) кредитование экспортно-ориентированных предприятий для завершения производственного и торгового цикла,

4) срочную конвертацию тенге — рубль и рубль — тенге под импортные контракты,

5) торговое финансирование,

6) прием векселей российских эмитентов на оплату от казахстанских компаний, отгружающих продукцию в Россию (что как показал опыт, для наших казахстанских партнеров очень важно).

Одновременно банк ставит задачу расширения перечня предоставляемых услуг за счет разработки и внедрения новых банковских продуктов. При этом, внедряя новые банковские продукты, банк не оставляет без внимания традиционные виды услуг, например, кредитование. Спрос на кредиты по-прежнему велик и постоянно растет.

В соответствии со статьёй №23[8] Закона РК от 29 июня 1998г. N 237-1 «О платежах и переводах денег» (с изменениями, внесенными в соответствии с Законами РК от от 28.12.98 г. N 336-1; от 29.03.00 г. N 42-II) безналичные платежи производятся путем:

1) выдачи платежного документа, содержащего денежное обязательство, либо указание о выплате денег;

2) предъявления платежного документа, содержащего денежное обязательство, либо указание о выплате денег;

3) передачи платежного документа или электронного сообщения, содержащего указание о выплате денег.

Осуществление безналичных платежей может производиться как с использованием банковского счета клиента, так и без него в порядке, установленном законодательством Республики Казахстан.

Основным безналичным платежным инструментом, используемым в платежной системе Казахстана нефинансовым сектором, является платежное поручение.

Платежное поручение представляет собой поручение плательщика банку о перечислении определенной суммы денег со своего счета. Плательщик предоставляет в банк поручение на бланке установленной формы. Платежное поручение действительно в течение десяти дней со дня его выписки, не считая дня его выписки.

Права и обязанности между отправителем и банком – получателем, связанные с использованием платежного поручения, устанавливаются в договоре между ними, а их фактическая реализация возникает с момента предъявления в банк – получатель платежного поручения. Банк- получатель, после получения такого указания должен его акцептовать либо мотивированно отказать в его акцепте. В случае акцепта платежного поручения банком- получателем у отправителя возникает право требования по истечению акцептованного платежного поручения.

Платежные поручения принимаются от владельца счета только при наличии средств на счете. Если в условиях договора предусмотрен овердрафт, то платежные поручения принимаются в пределах установленного размера дебетового сальдо. В условиях договора может быть предусмотрен технический овердрафт (на несколько часов), размеры которого устанавливаются на основании анализа баланса владельца счета. При отсутствии же или недостаточности средств на счетах плательщика и невозможности предоставления кредита для их оплаты, начисляется пеня. Платежные поручения на предварительную оплату и авансовые платежи принимаются к исполнению банком только при наличии средств на счете клиента. Расчеты поручениями по предварительной оплате за товарно-материальные ценности и оказанные услуги (работы) за счет ссуд банка не производится.

При равномерных и постоянных поставках между поставщиком и покупателем расчеты между ними могут осуществляться в порядке плановых платежей, на основании соглашений с использованием в расчетах платежных поручений.

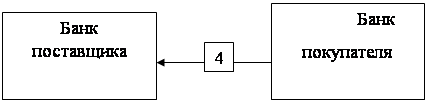

Схема документооборота при расчетах платёжными поручениями достаточно проста и представлена на схеме 1. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Схема 1.

| |||

| |||

|

|

|

|

Схема документооборота при расчетах платёжными поручениями.

1. Отгрузка продукции, оказание услуг, выполнение работ.

2. Предъявление в банк платежного поручения на перечисление суммы со счета плательщика.

3. Выписка из расчетного счета о списании суммы со счета плательщика.

4. Направление платежного поручения из банка плательщика в учреждение банка, обслуживающее получателя.

5. Выписка из расчетного счета поставщика о зачислении суммы.

Платежное поручение представляет собой поручение отправителя денег обслуживающему банку-получателю о переводе его денег в пользу бенефициара в сумме, указанной в поручении.

Отправитель денег предъявляет в обслуживающий банк-получатель платежное поручение на бланках установленной формы (приложение).

В графе "назначение платежа" отправитель денег обязан указать наименование, номер и дату документа (документов), на основании которого осуществляется перевод денег, а также в графе "код назначения платежа" кодовое обозначение платежа.

При осуществлении перевода денег в пользу бенефициара-нерезидента отправитель денег, за исключением случаев, когда отправителем денег является банк, предъявляет в обслуживающий банк-получатель заявление на перевод денег на бланках установленной формы (приложение). Такое заявление является платежным поручением отправителя денег обслуживающему банку-получателю о переводе денег.

В заявлении на перевод денег помимо реквизитов, указанных в форме приложения Правил, банк вправе включить дополнительные сведения об отправителе денег, а также сведения необходимые банку для обработки данного заявления.

Платежное поручение/заявление на перевод денег принимается банком-получателем в течение десяти календарных дней с указанной в нем даты выписки.

Кроме платежного поручения или заявления на перевод денег отправитель денег обязан по требованию банка-получателя в соответствии с законодательством Республики Казахстан предъявить документы, подтверждающие обоснованность платежа.

По согласованию с обслуживающим банком-получателем отправитель денег может указывать в платежном поручении/заявлении на перевод денег дату валютирования.

Платежное требование-поручение представляет собой требование бенефициара к отправителю денег об оплате за поставленные товары, выполненные работы, оказанные услуги, предъявляемое на основании документов, подтверждающих указанное требование.

Бенефициар предъявляет в банк бенефициара платежные требования-поручения и реестр платежных требований-поручений на бланках установленной формы (приложения).

В графе "назначение платежа" платежного требования-поручения бенефициар обязан указать реквизиты документов, на основании которых предъявляется платежное требование-поручение.

Платежное требование-поручение вместе с реестром представляется в банк бенефициара, который, проверив полноту заполнения всех реквизитов бенефициара, направляет платежное требование-поручение в банк отправителя денег в порядке, установленном настоящими Правилами.

В случае обслуживания бенефициара и отправителя денег в одном банке-получателе, а также предъявления платежного требования-поручения в банк отправителя денег, минуя банк бенефициара, приложение реестра не требуется.

Платежное требование-поручение и приложенный реестр могут быть предъявлены бенефициаром в банк бенефициара в течение тридцати календарных дней с указанной в них даты выписки. При этом дата заполнения платежного требования-поручения и реестра должна совпадать.

При отсутствии либо недостаточности суммы денег у отправителя денег или у банка-получателя, необходимой для исполнения платежного требования-поручения, срок хранения платежных требований-поручений и реестра банком-получателем, предусмотренный законодательными актами Республики Казахстан, прерывает течение срока действия данных документов. При этом банк-получатель принимает на хранение только акцептованные отправителем денег платежные требования-поручения, за исключением платежных требований-поручений не требующих акцепта отравителя денег.

Платежное требование-поручение подлежит исполнению банком отправителя денег только при наличии акцепта отправителя денег, за исключением платежного требования-поручения по которому не требуется акцепт отправителя денег.

В случае недостаточности места на лицевой стороне бланка платежного требования - поручения для отметки об акцепте отправителя денег, данная запись совершается на оборотной стороне бланка.

Если отправитель предъявит в банк отправителя денег платежное требование-поручение с приложением к нему документов, содержащих согласие отправителя денег на безакцептное изъятие денег с его банковского счета, такое платежное требование-поручение не требует акцепта отправителя денег.

Переводы через банк платежными поручениями применяются для платежей за товары и услуги: срочных – сразу после отгрузки (путем прямого акцепта товара), а также частичных платежей при крупных сделках; досрочных и отсроченных платежей – в рамках договорных отношений без ущерба для финансового положения сторон. Все виды нетоварных платежей (платежи в бюджет и органы государственного и социального страхования, перечисление средств органам государственного и социального страхования; погашение банковских ссуд и процентов по ссудам, уплата пени, штрафов и т.д.) практически полностью осуществляются посредством переводов платежными поручениями.

В 1999 году по отношению к другим платежным инструментам доля переводов платежными поручениями составила более 95% от всех безналичных платежей. В меньшей степени применяются расчеты по инкассо, которые включают в себя расчеты платежными требованиями, платежными требованиями-поручениями и инкассовыми поручениями. Доля расчетов по инкассо в 1999 году составила менее 4% от безналичных платежей.[9]

Письмом Министерства государственных доходов Республики Казахстан ДАП-1-2-9/5951 от 29 июня 2000 года «О предложениях по ЕКНП», направленным налоговым комитетам по областям, городам Алматы и Астана, устанавливалось, что с 1 июля 2000 года введён единый классификатор назначения платежей, новая форма платежного поручения в соответствии с Законом РК "О платежах и переводах" от 29.06.98г., разработанный Национальным банком Республики Казахстан.

Письмом от 16 июня 2000 года N ДАП-1-2-9/5505 доводилось разъяснение о порядке заполнения новых форм платежных документов (платежных поручений, платежных требований - поручений, инкассовых распоряжений, инкассовых распоряжений органов налоговой (таможенной) службы, заявление на перевод (платежное поручение на перевод денег в иностранной валюте).

Образцы указанных платежных документов Национального банка РК были направлены электронной почтой приложением к письму ДАП-1-2-9 от 26.06.00 г. Указанные изменения касаются и взаимоотношений налогоплательщиков с бюджетом, где в разделе 9 указаны соответствующие коды.

В связи с тем, что указанные коды были утверждены в 1999 году, без учета изменений налогового законодательства, Департаментом анализа и прогнозирования по согласованию с другими Департаментами министерства подготовлены и направлены в Национальный банк Республики Казахстан предложения по расширению указанного перечня кодов, в целях использования информации для анализа, прогнозирования и мониторинга налогов и платежей в бюджет на всех уровнях налоговых органов.

Постановлением правления Национального банка РК от 15.11.99 г. N 388 утверждены Правила применения Государственного классификатора РК - единого классификатора назначения платежей с 1 июля 2000 года.

В связи с вводом нового платежного поручения изменены понятия, используемые в действующих платежных документах. Плательщик теперь будет именоваться отправителем денег, получатель денег - бенефициаром.

Указанные Правила и разъяснения к ним опубликованы в издании "Бюллетень бухгалтера" от 3.04.2000 г. N 14 (312).

В связи с тем, что в новое платежное поручение в правом нижнем углу введено поле для кодового (цифрового) назначения платежа, это поле заполняется отправителем денег наряду с текстовым назначением платежа.

Указанные изменения коснулись и платежей в бюджет.

В приложении N 2 к Правилам применения Государственного классификатора РК - единого классификатора назначения платежей приведена "Таблица кодов назначения платежей", где под номером 9 приведены коды по налогам и платежам в бюджет:

9 - платежи в бюджет и прочие выплаты

910 - Налоговые платежи:

911 - декларации,

912 - акты проверки,

913 - расчеты,

914 - прочие.

920 - Платежи за нарушение налогового законодательства:

921 - пени по просроченным налоговым платежам,

922 - штрафы за несвоевременное представление декларации,

923 - штрафы за занижение налогов текущих и авансовых платежей,

924 - прочие.

930 - Ошибочно поступившие платежи в бюджет:

931 - переброска ошибочно зачисленных платежей внутри бюджета,

932 - возврат на расчетный счет плательщика,

933 - прочие.

При подготовке платежного поручения на перечисление платежей в бюджет налогоплательщик должен правильно заполнить это поле.

Так, например, при перечислении в бюджет подоходного налога с юридических лиц (код бюджетной классификации 101101) налогоплательщик должен указать вышеуказанные коды назначения платежа в зависимости от вида по суммам:

ежемесячных авансовых платежей - 914

налога по квартальному расчету - 913

декларации о СГД - 911

налога по акту проверки - 912

штрафа за несвоевременное представление декларации - 922

пени - 921

По НДС:

Суммы текущих платежей - 913

По декларации - 911

Аналогично по другим налогам и обязательным платежам в бюджет.

При перечислении в бюджет суммы основного платежа (без пени и штрафных санкций), по которому не предусмотрено представление в налоговые органы расчетов и деклараций, указываются соответствующие коды назначения:

- неналоговых платежей по 2-й категории бюджетной классификации - 914; если суммы по актам проверок, то - 912.

Аналогично и по другим категориям бюджетной классификации:

- доходов от операций с капиталом по 3-й категории бюджетной классификации - коды 914, или 912;

- полученных официальных трансфертов (грантов) по 4-й категории бюджетной классификации - коды 914, или 912;

- погашение кредитов, выданных из бюджета по 5-й категории бюджетной классификации - коды 914, или 912;

- общее финансирование - (по 6-й категории бюджетной классификации) коды 914, или 912.

А при перечислении неналоговых и других платежей в бюджет, по которым предусмотрено представление расчетов в налоговые органы, коды назначения платежей заполняются в соответствии с приведенным перечнем аналогично налоговым платежам.

Так например, при заполнении платежного поручения на перечисление в бюджет суммы платежей за загрязнение окружающей среды (код бюджетной классификации 202112 из категории N 2 "Неналоговые платежи") по расчетам, представленным в налоговый орган, - необходимо указать код 913.

Кроме того, во 2-й категории единой бюджетной классификации "Неналоговые платежи" имеются коды по штрафам в бюджет:

- "Административные штрафы и санкции, взимаемые государственными учреждениями" (код бюджетной классификации 203101);

- "Поступление сумм штрафов за вывоз продукции без лицензии" (код бюджетной классификации 203105);

- "Прочие санкции и штрафы" (203109);

- и другие.

При перечислении в бюджет указанных штрафов необходимо указать код назначения платежа - 914, а если они начислены по актам проверок - 912.

Следует иметь ввиду, что в новом платежном поручении сохранился порядок указания шестизначных кодов единой бюджетной классификации, для указания которого отведено поле в правом нижнем углу платежного поручения под названием "Код бюджетной классификации".

При перечислении в бюджет налогов и платежей уровни бюджетов (республиканский, местный) в платежном поручении не указываются. Порядок распределения налогов и платежей по уровням бюджетов регулируется в автоматическом режиме органами Комитета Казначейства Министерства финансов РК.

Кроме того, сохранился порядок указания в новом платежном поручении РНН как отправителя, так и бенефициара.

Инкассовое поручение, составленное на бланке установленной формы, применяется при бесспорном и безакцептном (без согласия плательщиков) списании средств с их счетов в случаях, предусмотренных основами гражданского законодательства и другими законодательными актами.

Указанный вид инкассового поручения, является частным случаем расчетов по инкассо, когда документы, согласно ГК РК подлежат оплате по предъявлении – немедленно по получении инкассового поручения.

В экономической практике сложилось разделение оснований бесспорного, по существу, принудительного списания средств на две группы:

1) по распоряжению взыскателей;

2) исходя из исполнительных и приравненных к ним документов.

Списание средств со счетов плательщиков в бесспорном порядке по распоряжению взыскателей допускается только на основе решений соответствующих органов по следующим видам платежей: недоимок по налогам и других обязательных платежей, а также сумм штрафов и иных санкций; таможенных платежей, пеней и штрафов, взимаемых таможенными органами; недоимок по взносам платежей, штрафов и иных санкций в государственные внебюджетные фонды (например, Пенсионный фонд РК). Всего насчитывается свыше десятка подобного вида взысканий.

Бесспорное взыскание средств плательщиков производится по исполнительным документам, выданным судами, нотариусами, арбитражными судами. К ним приравниваются распоряжения на списание в бесспорном порядке признанной должником суммы по претензиям.

Инкассовые поручения, основанные на приказах арбитражного суда, решениях суда, предъявляются при соответствующих подлинных исполнительных документах. В этих документах должны содержаться полные и точные наименования взыскателей и плательщика, размер взыскиваемой суммы, а также указываться, с какого счета плательщика подлежит списанию взыскиваемая сумма.

В случаях, специально предусмотренных законодательными актами, осуществляется безакцептное списание средств со счетов плательщиков как разновидность бесспорного списания.

Право на безотказное списание средств предоставлено законодательством одно из сторон договора при расчетах за отпускаемую электрическую и тепловую энергию, услуги водоснабжения (за исключением жилищно-коммунальных, бюджетных организаций и населения), а также за электроэнергию, отпускаемую АЭС, за почтовые, телеграфные и телефонные услуги, оказываемые предприятиями связи.

Инкассо – банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента деньги и/(или) акцепт платежа от третьего лица по представленным на инкассо документам. В основе инкассовых операций согласно праву большинства стран лежит договор поручения. В соответствии с Унифицированными правилами по инкассо (УПИ), разработанными Международной торговой палатой (г. Париж) в редакции 1995 г., вступившими в силу с 1996 г.[10] , указанная операция осуществляется банком на основе полученных от клиента инструкций. При этом банк взимает комиссию, размер которой зависит от вида операций.

Простое (чистое) инкассо – операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного клиентами через банк. Оно применяется при расчетах неторгового характера.

Документарное (коммерческое) инкассо – операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило, товарораспорядительные, и выдать их этому лицу только против платежа наличными (в мировой практике платежом наличными считается денежный перевод в течение 30 дней от даты предоставления документов). Применяются также инкассо с акцептом – выдача документов только против платежа, когда банка покупателя (инкассирующий банк) представляет покупателю переводной вексель поставщика для акцепта. Акцептованный вексель остается в этом банке вместе с документами до наступления срока платежа. По его наступлении, документы выдаются после осуществления платежа.

Платежным документом, используемым для изъятия денег с банковских счетов отправителя денег без согласия отправителя денег, в случаях предусмотренных законодательными актами, является инкассовое распоряжение, предъявленное на бланке установленной формы (приложение), а также инкассовое распоряжение органов налоговой службы и таможенных органов (приложение).

Взыскатель денег представляет в банк отправителя денег инкассовое распоряжение с приложением оригиналов исполнительных листов или приказов, выдаваемых по решениям, приговорам, определениям и постановлениям судов или судебного приказа о взыскании денег либо их копий, подтверждающих обоснованность данного взыскания, за исключением представления инкассового распоряжения органов налоговой службы и таможенных органов.

Требования о необходимости приложения оригиналов документов, используемых при предъявлении инкассового распоряжения, либо их копий устанавливается Национальным банком.

Исполнительный или иной документ, подтверждающий обоснованность изъятия денег с банковского счета отправителя денег без его согласия, является основанием для предъявления в банк только одного инкассового распоряжения, если иное не установлено в тексте исполнительного документа, договоре банковского счета, заключенного между отправителем денег и обслуживающим его банком.

В инкассовом распоряжении указывается назначение платежа со ссылкой на законодательный акт, предусматривающий право изъятия (взыскания) денег (его дату и номер) с банковского счета отправителя денег без его согласия.

Сумма платежа/перевода денег, указанная в исполнительном документе (при его наличии), должна совпадать с суммой, указанной в инкассовом распоряжении.

В инкассовом распоряжении органов налоговой и таможенной службы дополнительно указываются коды бюджетной классификации, вид операции.

Ответственность за правильность взыскания, а также ссылки на основание для списания средств без согласия отправителя денег несет взыскатель. Банки не рассматривают по существу возражения отправителей денег против списания средств с банковских счетов без их согласия.

Неакцептованное указание может быть отозвано до истечения срока совершения акцепта.

Приостановление исполнения указания или отзыв акцептованного указания возможно только до его исполнения банком-получателем.

Указание может быть отозвано отправителем путем направления банку-получателю распоряжения об отзыве указания на бланке установленной формы (приложение). Сроки исполнения такого распоряжения, а также способы его передачи устанавливаются договором и (или) нормативными правовыми актами Национального банка.

В распоряжении об отзыве указания должны быть указаны дата платежного документа, его номер, сумма и иные реквизиты платежного документа, установленные банком-получателем. Распоряжение об отзыве платежного документа, переданное электронным способом, считается отправленным при условии соблюдения порядка защитных действий от несанкционированных платежей, установленного договором между отправителем и банком-получателем.

При оформлении на бумажном носителе, распоряжение об отзыве платежного документа или о приостановлении его исполнения должно иметь печать и подписи уполномоченных лиц отправителя платежного документа, имеющих право подписи платежных документов.

Банк-получатель не должен принимать к исполнению распоряжение об отзыве указания не соответствующее требованиям законодательства Республики Казахстан и условиям договора между отправителем и банком-получателем.

При своевременном получении распоряжения об отзыве платежного поручения банк-получатель или банк бенефициара не имеют права на совершение перевода денег по данному платежному поручению. Банк-получатель или банк бенефициара обязаны вернуть деньги отправителю по совершенному ими переводу денег.

Указание может быть приостановлено отправителем путем направления банку-получателю распоряжения о приостановлении исполнения указания (приложение).

Приостановление исполнения указания осуществляется в соответствии с порядком, предусмотренным настоящими Правилами для отзыва указания, а также законодательными актами Республики Казахстан.

Исполнение акцептованного указания должно быть обязательно приостановлено в случаях, предусмотренных законодательными актами Республики Казахстан.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются различные денежные и товарно-расчетные документы: чеки, векселя, акции, ипотеки, облигации и др.

Банк, принимая документы на инкассо, обязан переслать их в банк, обслуживающий плательщика, взыскать с него средства и перечислить на расчетный счет поставщика. При этом к платежным требованиям-поручениям поставщиком прикладываются отгрузочные документы и счета, передаваемые плательщиком против акцепта (Д/А). Что касается платежного требования, то в нем содержатся все необходимые реквизиты, позволяющие определить, какой товар отгружен, сортность, цена, время отгрузки и т.п. Банк плательщика, получив присланные документы, сообщает об этом плательщику и принимает их к оплате только после получения от него предварительного акцепта. Срок для акцептанта - три дня, не считая дня поступления платежного требования-поручения и дня платежного требования в банк покупателя. Учитывая, что в договорах обычно указываются сроки оплаты с учетом пересылки документов для акцепта, срока акцепта и срока зачисления средств, часто платежные требования-поручения, платежные требования, минуя банк, отправляются непосредственно плательщику для акцепта. Таким способом заранее выясняется возможность акцепта и оплаты товара.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и подлежат оплате.

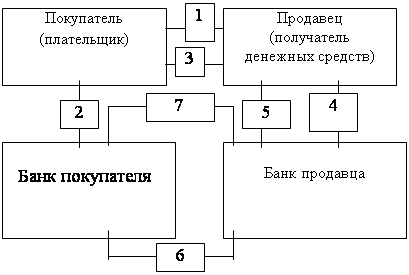

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Если банк-эмитент по поручению плательщика переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, банке поставщика открывается отдельный балансовый счет “Аккредитивы к оплате”.

На практике при документарном платеже в форме аккредитива задействовано четыре стороны: партнеры по контракту и их банки.

Разбитый на этапы, платеж по аккредитиву выглядит следующим образом:

1. Партнеры по внешнеторговой сделке заключают договор на поставку товара (оказание услуг), оплата по которому будет производиться путем открытия аккредитива.

2. Покупатель подает в свой банк заявление на открытие аккредитива, в котором оговариваются стоимость, условия поставки, наименование товара и другие важные положения договора.

3. Банк покупателя открывает аккредитив. Данное обязательство ограничено по сроку и, как правило, является безотзывным, т.е. может быть досрочно аннулировано только с согласия всех заинтересованных сторон.

4. Банк бенефициара, называемый авизующим банком, получив аккредитив, сообщает об этом своему клиенту, иными словами, авизует аккредитив.

5. На основании данного банком обязательства экспортер совершает отгрузку товара согласно условиям контракта и аккредитива.

6. Бенефициар собирает комплект необходимых для оплаты документов (счета-фактуры, транспортные документы, страховые сертификаты, сертификаты качества и т.д.) и представляет их в свой банк. Сотрудники исполняющего банка тщательно проверяют все документы с точки зрения их соответствия всем условиям аккредитива. После осуществления платежа документы передаются аппликату, т.е. покупателю, который становится полноправным владельцем товара.

Могут открываться следующие виды аккредитивов: покрытые (депонированные) или непокрытые (гарантированные); отзывные или безотзывные. Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный балансовый счет “Аккредитивы к оплате” на весь срок действия обязательства банка-эмитента.

При установлении корреспондентских отношений между банками плательщика и поставщика непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. В этом случае депонирование суммы по аккредитиву происходит в банке плательщика на счете “ Аккредитивы к оплате”.

Отзывной аккредитив может быть изменен или аннулирован банком банком-эмитентом без предварительного согласования с поставщиком.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он был открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива. Аккредитив может быть предназначен для использования только одним поставщиком. Аккредитив может быть предоставлен на срок до 15 дней. Для продления срока действия аккредитива банк-эмитент должен предоставить в банк-исполнитель заявление на продление срока действия аккредитива. Для получения средств по аккредитиву поставщик должен представить счета об отгрузке и другие документы, предусмотренные в условиях аккредитива, в банк-исполнитель до истечения срока действия аккредитива. Выплаты с аккредитива наличными деньгами не допускаются.

Следует отметить, что существуют различные способы исполнения аккредитивов:

1) Платеж по предъявлении. Сумма зачисляется, как только предписанные документы представлены в банк и проверены им. В этом случае выручка немедленно оказывается в распоряжении поставщика.

Платеж с рассрочкой. Платеж с рассрочкой начинается не сразу по предъявлении документов, через определенный срок, указанный в аккредитиве. Такой аккредитив допускает для покупателя отсрочку платежа, а продавцу гарантирует получение средств в нужный момент.

В международных расчетах существуют различные конструкции аккредитивов: Трансферабельный аккредитив. Аккредитив на взаимной основе (back-to-back) и Револьверный аккредитив. Все эти способы исполнения, виды и конструкции аккредитивов предусмотрены “Унифицированными правилами и обычаями для документарных аккредитивов”, которые используются как в международной, так и в казахстанской практике.

Револьверный аккредитив. Это обязательство со стороны банка-эмитента возобновить аккредитив на первоначальную сумму после того, как он был использован. В аккредитиве должно быть указано, сколько раз он таким образом возобновляется и в какие промежутки времени. Револьверный аккредитив бывает кумулятивный и некумулятивный.

В развитых странах вексель используется, прежде всего, как расчетный инструмент, и основным его назначением в момент составления является выполнение расчетных функций.

Вексель – это безусловное письменное обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока, требовать от должника уплаты обозначенной в векселе денежной суммы.

Вексель – это одна из наиболее многофункциональных ценных бумаг, удостоверяющая права, вытекающие из отношений имущественного долга. Среди его функций – функция расчетного документа при купле-продаже товаров, самостоятельно платежного средства, расчетные функции при оформлении документарных аккредитивов, функции расчетных чеков.

Вексель можно использовать для отсрочки или рассрочки платежа, т.е. своего рода покупка в кредит. Например, при сделке купли-продажи оплату товаров можно частично произвести перечислением денег наличными или с помощью векселя. Можно выдать вексель и на всю стоимость товара. Тем самым оплата производится не в момент приобретения товара, а через некоторое время – покупка в долг. К моменту оплаты векселя цена товара может повыситься. Таким образом, вексель удобно использовать в условиях растущей инфляции.

Вексель может быть выдан только юридическим и физическим лицам, зарегистрированным на территории Республики Казахстан. Как выпуск, так и покупка векселей в ближайшее время станут массовым явлением.

Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой его долговой распиской.

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица:

1) векселедатель (трассант), выдающий вексель;

2) плательщик (трассат), к которому обращен приказ, произвести платеж по векселю;

3) векселедержатель (реципиент) – получатель платежа по векселю

Переводной вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как и векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами: “акцептован, принят, заплачу” и т.п. с обязательным проставлением подписи плательщика.

Рассмотрим на схеме 2 один из простых вариантов расчета с помощью переводного векселя.

Схема 2

Схема расчета с помощью переводного векселя.

1. продавец поставил товар;

покупатель акцептовал вексель в своем банке;

2. покупатель передал вексель продавцу;

3. продавец представил вексель к учету;

4. банк учел вексель продавца;

5. банк продавца предъявил вексель к оплате в установленный срок;

6. банк покупателя оплатил вексель.

В отличие от простого векселя, где плательщиком является векселедатель, в переводном векселе плательщиком является особое лицо – трассат. Наименование последнего является обязательным дополнительным реквизитом переводного векселя. Обычно обозначение плательщика (трассата) производится проставлением названного лица в левом нижнем углу на лицевой стороне векселя. Вместо слов “обязуюсь оплатить”, как это имеется в простом векселе, в переводном записывается приказ уплатить: “заплатите”, “платите”.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначально плательщика, так и за каждого другого обязанного по векселю лица.

Чековая форма расчетов основывается на следующих организационно-правовых приемах безналичных расчетов: платеж производится с расчетного или ссудного счета клиента; источником платежа могут быть собственные и банковские средства; операция носит гарантированный характер и проводится предварительно; акцепт имеет предварительный характер и оговаривается при сдаче на инкассо денежного документа; платеж организуется по месту нахождения расчетного счета получателя денежного документа; бланк денежного документа - чек.

Подобно другим бланкам денежных документов чек – письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки с/х продуктов и т. д.

Расчетные чеки – это чеки, применяемые для безналичных расчетов. Расчетный чек – это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной суммы с его счета на счет получателя средств (чекодержателя).

Юридическое или физическое лицо, таксирующее чек, называется чекодателем, а предъявитель платежа чекодержателем.

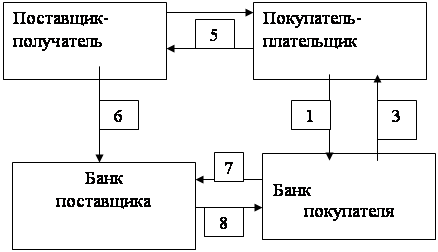

При расчетах чеками документооборот начинается у плательщика. На первом этапе плательщик заполняет чек и сдает его в банк на инкассо для перечисления денежных средств получателю. Основными реквизитами чека является наименование плательщика и получателя, номер и дата чека, номера расчетных счетов плательщика и получателя, сумма платежа, подписи и печать чекодателя. Особенность чека состоит в том, что в нем не указывается, по поводу чего производиться платеж.

На втором этапе банк проверяет правильность заполнения реквизитов и в зависимости от этого принимает решение о принятии чека к исполнению. Исполнение чека означает списание соответствующей суммы денежных средств со счета чекодателя и перевод ее в банк чекополучателя для зачисления на его расчетный счет.

|

![]()

![]() Депозит Расчетный счет

Депозит Расчетный счет

|

Схема чековой формы расчётов

1. Заполнение покупателем заявления на получение чековой книжки, а также платежного поручения для депонирования средств и передачи их в банк.

2. Депонирование средств в банке покупателя с расчетного счета на депозит.

3. Выдача плательщику чековой книжки или чеков.

4. Отгрузка товарно-материальных ценностей, выполнение работ оказание услуг.

5. Выписка чека плательщиком и передача его поставщику в момент получения товара, выполнение работ и т.п.

6. Передача поставщиком полученных чеков своему банку для взыскания денег с плательщика.

7. Передача документов банку плательщика для оплаты.

8. Перечисление средств банком – плательщиком в банк поставщика.

На третьем этапе банк зачисляет сумму чека на расчетный счет чекодателя, после чего операция считается завершенной.

Чеки делятся на покрытые, которые обеспечены депозитом, предварительно внесенным чекодателем в банк. Непокрытые - которые не были предварительно обеспечены депозитом.

Другой (менее распространенный) вариант документооборота – вручение чекодателем денежного документооборота чекополучателю. Последний инкассирует чек в банк для зачисления на его расчетный счет соответствующей суммы денежных средств. Данный вариант применяется в тех случаях, когда покупатель передает чек поставщику в момент получения груза, предусмотренного хозяйственным договором.

В этом заключается одно из главных преимуществ чековой формы расчетов. Оно состоит в том, что коммерческая сделка совершается по схеме “товар - деньги”, при которой материальные и денежные средства совершают одномоментное движение и не выпадают из кругооборота капиталов предприятия-поставщика и предприятия-покупателя.

Чековая форма платежей может применяться как по одногородним, так и иногородним расчетам, поскольку срок действия чека установлен в 15 дней. Чеки брошюруются в чековые книжки и постоянно используются в расчетах по поставкам материальных ценностей и при выполнении финансовых платежей.

Для покупки чековой книжки клиент представляет в обслуживающий банк заявление по установленной форме, в котором указывается сумма, источник покупки, наименование покупателя и номер его расчетного счета.