Маркетинговые стратегии банка

Анализ деятельности ОАО "Татфондбанк" в области маркетинга

Анализ работы с клиентами в банке

Анализ продуктов и услуг, предлагаемых банком

Анализ маркетинговой деятельности банка

Мероприятия связанные с повышением лояльности клиентов банка

Повышение уровня обслуживания клиентов банка

Навигация

Повышение уровня обслуживания клиентов банка

Анализ банковского маркетинга на примере Московского филиала АКБ "Татфондбанк"

139437

знаков

10

таблиц

4

изображения

3.3 Повышение уровня обслуживания клиентов банка

С целью повышения качества обслуживания частных лиц в дистанционном режиме Банку «Татфондбанк» можно предложить следующие рекомендации:

1. Внедрить услугу «Мобильный банкинг» для региона Татарстан. Интерфейс и технология использования должны быть интуитивно понятны физическому лицу, т.к. не все являются IT-специалистами: вместо стандартных WAP-страничек создать красочные Java-приложения, сделать так, чтобы настройки работали «по умолчанию» и т.п. С целью обучения клиентов для начала внедрить систему SMS-рассылки с одновременной возможностью клиентов отправить запрос на интересующую их информацию (т.е. возможность диалога с банком путем SMS-сообщений). А также необходимо на сайте банка разместить Демо-версию системы «Мобильный банкинг».

2. Территориальная экспансия, причем не только в географическом смысле. Не просто открытие отделений, дорогостоящих и порой малоэффективных, а поиск всего комплекса решений, позволяющих подойти к каждому потенциальному клиенту максимально близко — к его месту работы, жизни, досуга. Это концепция дистанционного банкинга с использованием всех возможных каналов связи и технических средств, включая мобильный телефон и ноутбук. Такой мобильной единицей фронт-офиса может стать киоск самообслуживания, банкомат cash-in (которых в арсенале банка еще нет) или даже один человек, агент, и опыт страховых компаний.

Также привлекать клиентов к удаленному доступу можно с помощью терминалов с выходом в интернет и консультантов в филиалах банка, магазинах, кинотеатрах и т.п. Консультанты будут помогать клиентам оплачивать услуги ЖКХ, сотовой связи, интернет, т.е. непосредственные нужды клиентов, показывая им тем самым простоту и удобство, ведь заполнить нужно будет только 3 строки: ФИО, название услуги и сумму платежа. Это увеличит доверие потенциальных клиентов к банку и виртуальной системе.

Также в помощь клиенту желательно на сайте банка разместить карту г. Казань (и других крупных городов), а также карту метрополитена, и показать на них месторасположение банкоматов.

3. Упростить интерфейс системы Интернет-сервис-банк, сделать его более доступным (для понимания):

Надо проводить грамотный маркетинг, привлекать яркие образы в рекламе, воспитывать пользователей положительными примерами, а не рассказывать вместо этого о «передовых технологиях передачи данных» и «криптостойкой защищенности передаваемой финансовой информации». Страшно, скучно, непонятно и как итог — не нужно. Нельзя просто так оставлять человека наедине с web-сайтом или мобильным телефоном - необходимы живые и доброжелательные люди, которые в любое время дня и ночи придут на помощь клиенту и ответят на все его вопросы, причем как по телефону, так и в интернете, в том числе и на специальных форумах.

На сайте Банка Татфондбанк существует только клиентская поддержка в виде call-центра, а также системы «Задайте вопрос» и «Ответы на часто задаваемые вопросы». Также желательно, чтобы на сайте банка «дежурили» круглосуточные ICQ-консультанты, т.к. не всегда удается дозвониться до Службы клиентской поддержки, особенно в час-пик.

В помощь клиенту в освоении интернет-банкинга и других дистанционных услуг следует использовать анимационные ролики, наглядно объясняющие технологию подключения или совершения операций, или еще лучше – анимационного помощника (как в Microsoft Word при вызове справки появляется «скрепка-помощник»), который будет консультировать клиентов как в текстовом виде, так и голосовыми инструкциями.

Другая вариация этой услуги – видео-консультации (по аналогии с видео-конференциями, когда люди находятся в разных местах, но общаются вживую через интернет и видят друг друга посредством web-камер).

4. Активно рекламировать услуги ДБО частных лиц: буклеты в отделениях банка, реклама по телевизору, радио, в интернете, через операторов сall-центра и IVR.

Причем рекламировать нужно, привлекая клиентов:

- акцентировать внимание на низких тарифах и бесплатных услугах (цель – доказать, что почти бесплатно и ничем не отличается от филиалов, только не нужно тратить время в очередях);

- акцентировать внимание партеров, с которыми сотрудничает банк: операторы сотовой связи, провайдеры и т.п. (цель – чтобы клиенты поняли, что все услуги можно оплатить в одном месте, а не искать терминалы каждой фирмы, в которой можно оплатить только ее услугу);

- использовать рекламные ходы типа «рассчитай свой кредит на www.akbars.ru» или «подбери себе вклад на www.akbars.ru». Т.е. вместо традиционного призыва воспользоваться продуктом или услугой предложить, казалось бы, ни к чему не обязывающий визит на сайт с возможностью не только посмотреть условия, но и, что называется, примерить их на себя. Хэдлайнер «рассчитай свой кредит на www. akbars.ru» использовать не только на баннерах в интернет-рекламе, но и в наружной и в радиорекламе. Оффлайновая реклама заработает как интернет-баннер;

- на оборотной стороне выписок по счетам, получаемых клиентом из банкомата, разместить рекламу, начиная от предложения просмотреть выписку (более полную и за любой период), воспользовавшись услугами ДБО и заканчивая рекламой новых возможностей дистанционного банкинга;

- создать на сайте банка поля с калькуляцией полученного ежедневного дохода от размещенных во вклад средств (цель – предоставить клиенту возможность увидеть процесс приращения капитала, что косвенно увеличит его доверие к банку).

5. Расширить ассортимент предлагаемых услуг, таких как заказ авиа и ж/д билетов, оплата покупок в интернете, абонемента на фитнес, подписка на любимое СМИ, оплата страховки и т.п. Или ежемесячный перевод с зарплатной суммы на погашение автомобильного, образовательного или ипотечного кредита.

6. Помимо заявок на кредит, которые уже реализованы на сайте Банка Татфондбанк, необходимо разместить заявку на кредитную или пластиковую карточку (на получение или замену). Клиенту будет достаточно отправить необходимые документы и свое фото через сеть, почту или факс. Конверт с карточкой и PIN-кодом можно будет забрать из ближайшего для клиента отделения (не стоять в очереди) или получить по почте.

7. Внедрить конкурентоспособные и современные услуги: предоставление кредита и открытие вклада через интернет, погашение кредита в другом банке, работа с ПИФами и ОФБУ и другие перспективные услуги через интернет или телефон.

Среди тенденций развития ДБО в России можно отметить следующие. Во-первых, растет активность и роль разработчиков специализированного оборудования и програмного обеспечения для нужд удаленного обслуживания частных лиц, причем как отечественных компаний, специализирующихся на банковской автоматизации, так и западных разработчиков, входящих на наш рынок. Во-вторых, развитие ДБО происходит либо в комплексе, либо параллельно с развитием теми же банками средств организации электронной коммерции – платежных и торговых систем в интернете. В-третьих, развитие каждого из направлений дистанционного обслуживания отдельно и в совокупности с другими направлениями.

В настоящее время около 35% банков развивают удаленное обслуживание физических лиц и в будущем их доля будет расти. Ведь постоянно расширять филиальную сеть невозможно, да и дорого. Поэтому именно развитие сетевой инфраструктуры и виртуальных коммуникаций позволит банкам проводить территориальную экспансию.

На сегодняшний день интернет-банкинг является одним из самых перспективных направлений дальнейшего развития электронных банковских услуг. Одним из важных аспектов использования Интернета является дальнейшее развитие мобильности капитала для всех категорий клиентов.

Основными тенденциями развития дистанционного банковского обслуживания в РФ в ближайшие годы являются постоянное увеличение числа пользователей интернет-банкинга, увеличение интенсивности их использования, а также рост спроса на мобильный банкинг и другие виды ДБО.

С развитием бюро кредитных историй и практики применения ЭЦП, а также совершенствованием законодательства, большинство банков смогут (а некоторые могут уже сейчас) выдавать кредиты в режиме on-line, открывать/ закрывать депозиты, а также удовлетворять другие интегрированные потребности клиентов, такие как интернет-трейдинг, возможности ведения нескольких счетов в одной системе электронного банковского обслуживания, даже счетов разных банков, работа с ПИФами и ОФБУ. В качестве дополнительных интренет-услуг банки будут предлагать консультации в сфере инвестиций, минимизации рисков финансовых вложений, заключение договоров страхования.

Некоторые финансовые учреждения (к примеру ВТБ 24) планируют дать пользователям интернет-системы возможность дистанционно отправить заявку и оформить документы на аренду индивидуального сейфа определенного режима на удобный им срок в конкретном дополнительном офисе обслуживания.

В планах большинства банков – развитие поддержки мобильных платформ (услуги мобильного банкинга для КПК, коммуникаторов, смартфонов).

Основные способы организации мобильных платежей с помощью персонального сотового телефона или смартфона можно разделить на два больших направления. С одной стороны, это будут проекты, где пользователи смогут использовать технологии ближней радиосвязи, которые позволяют мобильным телефонам работать еще и в качестве “электронных кошельков”, оплачивая с их помощью товары и услуги в обычных магазинах и торговых автоматах. Для этого нужно просто поднести аппарат к специальному считывателю, похожему на POS-терминал для пластиковых карт.

Продвижение мобильных услуг – очередной этап укрепления позиций розничного направления в сфере финансовых услуг, переживающего в России период широкой экспансии. В России услуги мобильного банкинга постепенно начнут догонять по популярности интернет-банкинг, который стал набирать обороты, как только у основной массы россиян появился домашний компьютер с широкополосным доступом в Интернет. К концу 2007 г. в нашей стране все будет складываться идеальным образом для наступления эры управления личными финансами с помощью сотового телефона: крупнейшие сотовые операторы будут модернизировать свои сети, увеличивая их пропускную способность и скорость передачи данных, а на рынке мобильных терминалов все большую значимость будут приобретать смартфоны со скоростными процессорами и обязательным выходом в Интернет.

В мае 2007 года была запущена первая в мире система обработки платежей посредством голосового подтверждения Voice Pay. Система включает в себя технологию биометрической идентификации от VoiceVault. Ею уже пользуются мировые банки и другие публичные организации.

При помощи своих биометрических, анти-фишинговых и анти-мошеннических технологий Voice Pay может предоставлять гарантии своим частным и бизнес клиентам в проведении транзакций любого размера.

Использование Voice Pay безопасно, быстро и просто. Не требуется никакого дополнительного оборудования или программного обеспечения – только доступ к телефону. Клиент проходит короткую, одноразовую регистрацию, в течение которой несколько произнесенных им слов используются для генерации "отпечатка голоса". Впоследствии при совершении операции клиент банка подтверждает голосом через телефон или Интернет свою транзакцию. Не требуется никакого дополнительного оборудования или программного обеспечения. Клиенты всего лишь набирают федеральный номер Voice Pay и разрешают проведение транзакции, используя уникальный "голосовой отпечаток" в качестве электронной подписи.

Заключение

Подводя итоги дипломной работы, можно сделать следующие выводы:

Основная идея маркетингового подхода к производству банковских продуктов состоит в том, что маркетинговые службы банка вначале изучают рынок предполагаемых к выпуску продуктов, процентные ставки, цены на них, типы клиентов-покупателей, конкурентов, предлагающих аналогичные продукты, а затем организовывают их производство и реализацию.

Основные принципы банковского маркетинга:

Организовывать производство и реализацию не тех банковских продуктов, которые сможет осуществить банк, а таких продуктов, на которые есть покупатель, клиент.

Организация и проведение маркетинга оправданны тогда, когда конечным результатом является увеличение прибыли банка.

Система маркетинговых планов должна быть непрерывной по времени и состоять по типу «одна в другой», как комплекс матрешек. Например пятилетний план маркетинга разбивается на пять годовых планов, годовые планы - на четыре квартальных, а квартальные планы - по три месячных плана.

Маркетинговые планы банка должны быть комплексными по видам банковских продуктов, клиентской базы и финансовым рынкам.

Разработка нескольких вариантов стратегических, тактических и особенно оперативных планов маркетинга (оптимистических, нормальных и пессимистических вариантов).

В банковском предпринимательстве могут применяться следующие концепции маркетинга:

Производственная или концепция совершенствования банковских технологий.

Продуктовая, то есть концепция совершенствования банковских услуг.

Торговая концепция или концепция интенсификации коммерческих усилий.

Традиционная маркетинговая концепция.

Концепция социально-этического маркетинга.

Маркетинговая служба – административно-управленческое подразделение организации, выполняющее полный или ограниченный набор маркетинговых функций.

Основные задачи службы маркетинга в банке:

Анализ окружающего рыночного пространства с его сегментированием и определением своих стратегических зон деятельности (СЗД) (городов, регионов, стран), где возможны открытия своих дочерних структур, филиалов, представительств и т. д.

Анализ спроса клиентов по СЗД относительно видов банковских продуктов, их количества, качества и цен.

Анализ и разработка портфеля банковских продуктов по номенклатурным, ассортиментным, доходным позициям.

Определение стратегических, хозяйственных центров (СХЦ) банка, которые ответственны по закрепленными за ними СЗД.

Разработка схем каналов покупки депозитных ресурсов, а также размещения активов банка.

Разработка гибкой стратегии и тактики ценовых, процентных сеток по СЗД, клиентам, продуктам с учетом точек безубыточности.

Анализ действующих банков-конкурентов, особенно предоставляющих аналогичные виды продуктов в тех же СЗД, и разработка мероприятий по их нейтрализации.

Обеспечение социальной ответственности перед клиентами за принятые банком их депозитные вклады.

Разработка, реализация многовариантных, непрерывных, комплексно сбалансированных стратегических и тактических планов маркетинга.

Организация непрерывного обратного сбора информации, контроля на основе сравнительного анализа фактических показателей с плановыми показателями и быстрая их адаптация в связи с изменяющимися условиями рыночных ситуаций.

Маркетинговые службы банка собирают информацию о потребителях банковских услуг на рынке действия банка, о клиентах банка, об удовлетворении их интересов структурами банка и его сотрудниками, осуществляющих непосредственный контакт с клиентом, и о путях и средствах продвижения услуг и имиджа банка и его эффективности.

ОАО «АИКБ «Татфондбанк» - универсальный коммерческий банк с широким спектром услуг корпоративным клиентам и частным лицам. Татфондбанк входит в первую десятку крупнейших региональных банков России.

Одним из основных направлений деятельности Банка является работа с корпоративными клиентами, среди которых ведущие предприятия и организации республики, представители малого и среднего бизнеса, частные предприниматели. Банк предлагает своим корпоративным клиентам комплексные программы по решению бизнес-задач.

Татфондбанк активно занимается развитием розничного бизнеса: проводит гибкую политику в области привлечения средств населения во вклады, обновляет и постоянно расширяет линейку кредитных продуктов, предоставляет услуги по денежным переводам и приему платежей.

На сегодняшний день Татфондбанк является одним из лидеров среди банковских учреждений республики Татарстан по количеству выпущенных пластиковых карт платежных систем «Visa» и «Master Card».

Сегодня в структуру банка входит 96 обособленных структурных подразделений, в том числе филиалы в Москве, Санкт-Петербурге, Новосибирске, Сургуте, Чебоксарах, Перми.

Успешно работает банк и на фондовом рынке. В мае 2007 Moody's повысил рейтинг депозитов в иностранной валюте до «B2/NP», долгосрочный рейтинг по национальной шкале – до «Baa1.ru». Прогноз по всем рейтингам подтвердился как «стабильный».

Проведенный анализ маркетинговой деятельности банка показал, что в целом, маркетинговая деятельность банка построена на деятельности отдела маркетинга, который полностью несет ответственность за весь комплекс маркетинга ОАО «Татфондбанк».

Но на сегодняшний день во многих крупных банках стоит задача по удержанию клиента, которая больше связана с индивидуальной работой с людьми, скажем так же что это у них получается на высоком уровне. Поэтому отделу маркетинга ОАО «Татфондбанк» следует уделять внимание не только разработке и продвижению, но и повышению лояльности своих клиентов.

Итак, ОАО «Татфондбанк» с целью поддержания уровня конкурентоспособности и совершенствования маркетинговой деятельности, предлагается:

- внедрить программу по поддержанию лояльности клиентов;

- внедрить услугу «Мобильный банкинг»;

- расширить ассортимент услуг;

- совершенствовать систему ДБО;

- активно рекламировать услуги банка.

Список использованной литературы

1. Багиев Г.Л. и др. Маркетинг: Учебник для ВУЗов – М.: Экономика, 2003. – 703 с.

2. Банковское дело / Под ред. Колесникова В. И., Кроливецкой Л. П. - М., Финансы и статистика, 2004. – 410с.

3. Глушкова Н. Банковское дело. – М, 2005. – 432с.

4. Голубков Е.П. Основы маркетинга. – М.: Финпресс, 2003. – 688 с.

5. Голубков Е.П. Маркетинг: стратегии, планы, структуры. - М.: Дело, 1995. – 352с.

6. Гурьянов С.А. Маркетинг банковских услуг / Под общей редакцией д. э. н., профессора Томилова B. B. – М.: Юрайт – Издат, 2005. – 320с.

7. Данько Т.П. Управление маркетингом. – М.: ИНФРА-М, 2008. – 349с.

8. Дихтль Е., Хершген Х. Практический маркетинг. - М.: Высшая школа, 1995. – 420с.

9. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. - М.: Международные отношения, 2007. – 387 с.

10. Зубченко Л.А. Новые тенденции в развитии банковского маркетинга // Маркетинг в России и за рубежом, 2006. - №1.

11. Котлер Ф. Основы маркетинга. – М.: Прогресс, 2004. - 648 с.

12. Максютов А. А. Банковский менеджмент: Учебно-практ. пос. – М.: Экономика, 2005. – 320с.

13. Маркетинг в отраслях и сферах деятельности / Под ред. В.А. Алексунина. – М.: Маркетинг, 2004. – 516 с.

14. Маркетинг / Под ред. Н.П. Ващекина. – М.: ИД ФБК-ПРЕСС, 2008.- 312 с.

15. Медведев П.М. Организация маркетинговой службы с нуля. – Питер, 2005. – 224с.

16. Моисеева Н.K., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. – М.: ЮНИТИ, 2005. - 232 с.

17. Мхитарян С.В. Отраслевой маркетинг. – М.: Эксмо, 2006. – 368с.

18. Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. - М.: Финансы и статистика, 2008. – 345с.

19. Основы банковского дела в РФ. - Ростов н/Д.: Феникс, 2005. – 512с.

20. Печникова А. Банковские операции. – М., 2005. – 368с.

21. Пунин Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики. – М.: Международные отношения. - 2008. – 345 с.

22. Родин В.Г. Основы маркетинга. – М., 2007 . – 328 с.

23. Современный маркетинг / Под. Ред. В.Е. Хруцкого - М., Финансы и статистика, 2008 . – 542 с.

24. Соловьев Б.А. Основы теории и практики маркетинга. – М.: МИНХ им. Г.В. Плеханова, 2007. – 268 с.

25. Товасиева А. М. Банковское дело - М.: ЮНИТИ, 2005. - 671с.

26. Управление маркетингом / Под ред. Васильева Г.В. – М.: Экономика, 2007. – 560с.

27. Управление маркетингом / Под ред. Родионова В.А. – М.: ЮНИТИ, 2007. – 370с.

28. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2004. - 312 с.

29. Федько В.П., Федько Н.Г. Основы маркетинга. – Ростов-на-Дону, 2007. – 480 с.

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

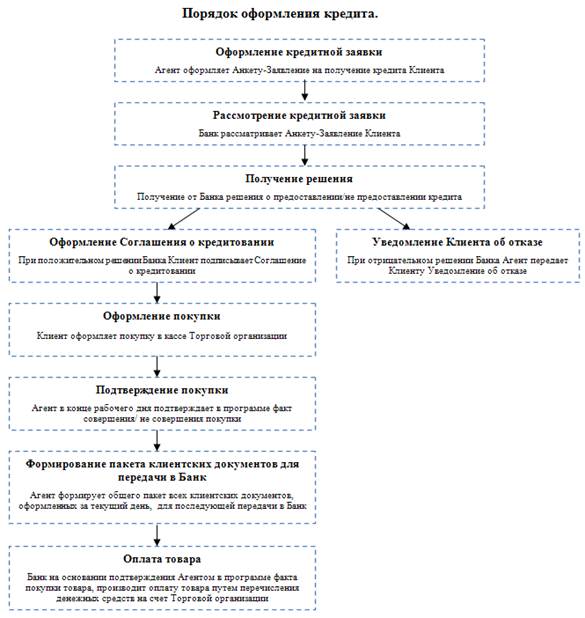

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев