Навигация

Анализ пассивных операций белорусских банков

71962

знака

1

таблица

0

изображений

2.3. Анализ пассивных операций белорусских банков

Политика, проводимая Национальным банком и коммерческими банками, способствует увеличению привлекательности хранения свободных денежных средств во вкладах. В результате 2004 год характеризовался укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что находит свое выражение в росте ресурсной базы банков. Ее объем по действующим банкам за данный период увеличился с 9744,3 млрд. рублей до 14416,3 млрд. рублей, или на 47,9%.

Основным источником расширения ресурсной базы стали средства вкладов (депозитов) предприятий и граждан, прирост которых обеспечил 51,2% общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 32,5% общего прироста пассивов банковского сектора.

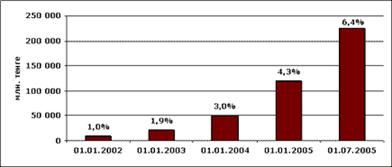

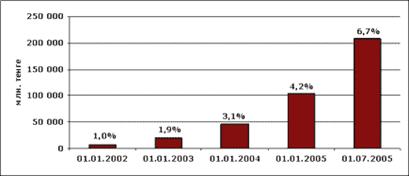

На 01.01.2005 средства физических лиц составили 3895,8 млрд. рублей, или 27,0% пассивов банковского сектора. Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма депозитов увеличилась на 63,8%, то в национальной валюте их прирост составил 95,8%, в иностранной валюте — только 30,9%.

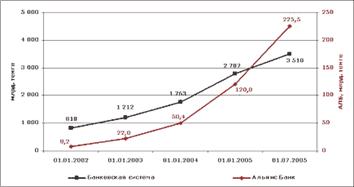

В структуре вкладов (депозитов) населения преобладают рублевые вклады, доля которых на 01.01.2005 достигла 59,9%. Доминирующее место на рынке частных вкладов занимает АСБ «Беларусбанк», в котором сконцентрировано 61,5% всего объема вкладов (депозитов) населения по банковской системе. В целом на шесть крупнейших системообразующих банков, обладающих гарантиями государства по возврату вкладов, приходится 95,7% всего объема вкладов физических лиц в белорусских банках.

Вторым по значимости источником расширения ресурсной базы являются остатки средств предприятий и организаций, размещенные на расчетных и текущих счетах. Их объем увеличился на 21,4% и на 01.01.2005 составил 2084,6 млрд. рублей. Доля остатков на расчетных и текущих счетах в совокупных пассивах банковского сектора составила 14,5%.

В структуре привлеченных ресурсов за рассматриваемый период увеличились объем и, соответственно, доля привлеченных межбанковских кредитов и депозитов (с 1333,4 млрд. рублей до 1907,0 млрд. рублей, или на 43,0%). [10, c.30]

В нынешнем 2005 году тенденция увеличения объема вкладов (депозитов) населения сохранилась. Как сообщается в пресс-релизе от 11 октября 2005 г. на официальном сайте Национального банка Республики Беларусь [14]: «Почти на 949 миллиардов белорусских рублей, или на 40,6 процента, увеличились за три квартала нынешнего года вклады населения в национальной валюте в белорусских банках. Депозиты в иностранной валюте за этот период возросли на 94,1 миллиона долларов США, или на 13,2 процента. В начале октября вклады граждан в национальной валюте достигли почти 3,3 триллиона белорусских рублей, а в иностранной – 807,3 миллиона долларов США.

Росту вкладов во многом способствует проводимая Национальным банком процентная политика. Она направлена на обеспечение привлекательных условий сбережений в национальной валюте и увеличение доступности кредитных ресурсов банков для населения и субъектов экономики.

По-прежнему сохраняется привлекательность условий для хранения сбережений населения в национальной валюте. Уровень процентных ставок перекрывает как темпы инфляции, так и доходность по сбережениям в СКВ. Наиболее выгодными остаются ставки по депозитам свыше одного года. Это стимулирует привлечение долгосрочных депозитов в банки, увеличение сроков выдачи кредитных ресурсов экономике и населению страны.

Кроме этого, банки открыли новые виды вкладов на привлекательных для населения условиях, а также модифицировали уже действующие за счет введения дополнительных условий (автоматическая пролонгация действия договора, бесплатная выдача пластиковой карточки, капитализация процентов ежемесячно с зачислением на пластиковую карточку и т.д.).

Национальный банк планирует и в дальнейшем следовать принципу защиты вкладов в белорусских рублях от обесценивания, а также уменьшения стоимости кредитов, содействуя тем самым социально-экономическому развитию Беларуси».

ГЛАВА 3. АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ 3.1. Экономическая сущность активных операций

В ходе использования средств, привлекаемых коммерческими банками от своей клиентуры, других банков, с денежного и финансового рынков, а также собственных ресурсов банка, в целях получения прибыли банки производят различного рода вложения (инвестиции), совокупность которых и составляет их активные операции. При этом, хотя основной целью коммерческих банков является получение прибыли, они не могут вкладывать все средства только в высокодоходные операции (как, например, кредитование клиентуры), поскольку при совершении активных операций такие банки одновременно должны обеспечивать своевременный возврат привлеченных средств их владельцам за счет поддержания определенного уровня ликвидности, разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики правительства своей страны.

Активные операции коммерческого банка можно разделить на четыре крупные группы:

- кредитные операции (или ссуды);

- инвестиции в ценные бумаги;

- кассовые операции;

-прочие активы. [11,c.106-110]

Активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Необходимость соблюдения указанных требований вынуждает банки размещать часть средств во вложения, не приносящие дохода, либо приносящие его в крайне ограниченном размере (наличность в кассе, средства на счетах в центральном банке и другие виды ликвидных активов). С другой стороны, потребности всестороннего обеспечения деятельности банка и ее дальнейшего развития обусловливают наличие в их активах таких статей, как банковские здания и оборудование, инвестиции в филиальные, ассоциированные и “дочерние” компании, занимающиеся специализированными банковскими операциями.

По своим задачам активные операции можно подразделить на операции, имеющие целью поддержание на том или ином уровне ликвидности банка, и операции, направленные на получение прибыли. Между этими видами операций существует определенное соотношение, необходимое для поддержания деятельности банка на достигнутом уровне. К

вложениям, имеющим основной целью поддержание ликвидности банка, относятся:

- наличные средства в кассе банка,

- остатки на счетах в центральном банке,

- инвестиции в быстрореализуемые ценные бумаги (казначейские и первоклассные коммерческие векселя),

- средства на счетах и вклады (депозиты) в других банках.

При этом, хотя некоторые из перечисленных вложений и приносят банкам определенный доход, основной причиной их наличия является необходимость поддержания общей ликвидности банка на соответствующем уровне, тогда как доход по ним служит хотя и существенным, но второстепенным фактом. Операции банков по кредитованию компаний и фирм по своей сути не могут считаться ликвидным размещением средств и осуществляются банками исключительно в целях получения прибыли на разнице в процентных ставках между привлечением и размещением средств.

Помимо соображений прибыльности и ликвидности активных операций немаловажное значение для их осуществления имеет вопрос кредитных рисков и их распределения. Если помещение ресурсов в кассовую наличность, остатки на счетах в центральном банке, государственные ценные бумаги считаются имеющими практически нулевую степень риска, а размещение средств у других банков - активами с минимальной степенью риска, то кредиты компаниям, фирмам и частным лицам, включая вложения в векселя, акцепты и другие аналогичные инструменты денежного рынка, сопряжены с более значительным риском. В этой связи при проведении активных операций для банков большое значение имеет вопрос о распределении рисков и недопущении их чрезмерной (избыточной) концентрации на каком-либо одном виде.

Особого внимания заслуживают активные операции коммерческих банков в сфере международного кредита. Хотя большинство подобных операций совершается ими с другими банками или под их гарантию, степень ликвидности и риски по этим операциям варьируются довольно существенно - от высоколиквидных операций с незначительным риском (например, кредитование экспортных операций под гарантии крупных банков при одновременном государственном страховании рисков) до операций с высокой степенью риска и низкой ликвидностью (финансовые кредиты развивающимся странам, испытывающим серьезные финансовые трудности). Проведение активных операций в этой сфере осуществляется коммерческими банками с учетом принятой в каждой из них градации степени рисков по видам кредитов.

3.2. Виды и формы активных операций коммерческих банковПохожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... в определенный срок по определенному курсу, вторую — на покупку/ этих бумаг через определенный срок по фиксированному курсу. Активные операции коммерческих банков Роль активных операций для «любого» коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции ...

... выдачи и размещения депозитов в банках-нерезидентах, порядок отражения операций по межбанковскому кредитованию в бухгалтерском учете. 1.3 Проблемы аудита кредитных операций Одной из многих проблем, стоящих перед аудиторами, является определение содержания самого понятия «аудит», которое в первую очередь ассоциируется с инспектором, ищущим ошибки. Однако, разумеется, аудит не ограничивается ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев