Навигация

Активные и пассивные операции банков

71962

знака

1

таблица

0

изображений

Витебский кооперативный институт

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА по курсу «Деньги, кредит, банки»на тему « Активные и пассивные операции банков»

Выполнила студентка

Руководитель

Гомель 2005

РЕФЕРАТ

Курсовая работа на тему «Активные и пассивные операции банков».

Курсовая работа содержит 60с., 3 рис., 1 таб., 1 приложение, 17 источников.

Ключевые слова: пассивные операции банков, активные операции банков, собственные средства банка, заемные средства банка, привлеченные средства, депозит, кредитные операции, инвестиционные операции.

Объект исследования: банковская деятельность коммерческих банков Республики Беларусь.

Предмет исследования: активные и пассивные операции банков.

Целью курсовой работы является исследование сущности и значения активных и пассивных операций коммерческих банков.

Методология: анализационно-исследовательский и монографический методы.

Методы: анализационно-исследовательский метод используется в разделах 2.3 и 3.3, посвященных анализу банковских операций. Монографический метод представляет собой исследование, посвященное одному вопросу, и используется во всех главах курсовой работы.

Полученные результаты и их новизна: банковские операции в Беларуси нуждаются в серьезном совершенствовании. В курсовой работе приведены практические рекомендации по улучшению эффективности проведения банковских операций.

Степень внедрения и рекомендации по внедрению: в первую очередь, необходимо выработать дополнительные нормативные акты, которые улучшили бы юридическую регламентацию банковской деятельности.

Экономическая и социальная значимость работы: в условиях развития товарных и финансовых рынков, структура банковской системы усложняется, идет поиск эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Поэтому сегодня весьма актуально изучение операций банков.

ВВЕДЕНИЕ

Для осуществления своих задач банк должен производить ряд действий, которые называются банковскими операциями. Они играют первостепенную роль не только в функционировании самого банка, но и в развитии промышленности и сельского хозяйства, других отраслей экономики. Деятельность банков всеобъемлюща. За последние годы количество и разнообразие услуг, оказываемых коммерческими банками и их филиалами возросли. Последние нововведения в банковском деле включают внедрение кредитных карточек, бухгалтерские услуги деловым фирмам, факторинговые операции, финансирование аренды, участие в операциях евродолларового рынка, использование системы абонементных ящиков для внеочередной инкассации денежных документов. Более того, для совершенствования своих услуг многие банки используют научные рекомендации в области управления.

Согласно Банковскому кодексу Республики Беларусь банковские операции могут быть активными, пассивными и посредническими.

«Под активными банковскими операциями понимаются операции, направленные на предоставление денежных средств банками и небанковскими кредитно-финансовыми организациями.

Под пассивными банковскими операциями понимаются операции, направленные на привлечение денежных средств банками и небанковскими кредитно-финансовыми организациями.

Под посредническими банковскими операциями понимаются операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями». [1,c.12]

Активные и пассивные операции подобны двум противоположным сторонам диалектического единства. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные.

Развитие рыночных отношений в Беларуси делает чрезвычайно важным вопрос об операциях коммерческих банков. Сегодня, в условиях развития товарных и финансовых рынков, структура банковской системы усложняется. Идет поиск эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Поэтому сегодня весьма актуально изучение операций банков. Это и является целью данной курсовой работы. Среди основных задач работы следует выделить следующие:

· раскрыть сущность активных и пассивных банковских операций;

· изучить пути и методы создания кредитных ресурсов;

· охарактеризовать активные банковские операции, играющие первостепенную роль в развитии экономики любого государства, в том числе и Беларуси;

· рассмотреть виды кредитов коммерческих банков;

· подвести итоги, сделать основные выводы курсовой работы.

Курсовая работа состоит из трех глав. Первая из них посвящена вопросам сущности деятельности банка, принципам и лицензированию банковской деятельности. Именно в этой главе приводятся правовые основы деятельности банка и лицензирования банковских операций.

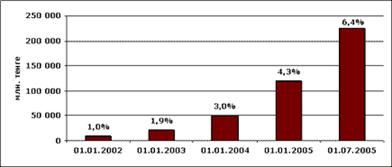

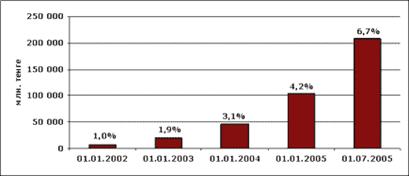

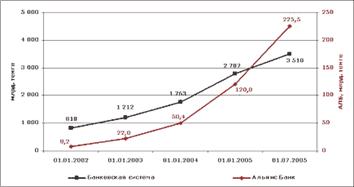

Во второй главе концентрируется внимание на организации пассивных банковских операций. В этой главе дана подробная классификация депозитов, приводятся данные о структуре ресурсной базы белорусских банков.

В третьей главе курсовой работы рассматриваются активные операции коммерческих банков концентрируется внимание на таких группах операций как кредитные, инвестиционные, кассовые. Производится анализ структуры средств, размещенных в активах банковского сектора.

В заключении отражается современное состояние банковских операций, приводятся рекомендации к их усовершенствованию.

Основными данными для написания курсовой работы являются научные труды белорусских экономистов и зарубежных специалистов в области банковского дела, учебные пособия и методические разработки.

В качестве исходных данных для проведения анализа операций коммерческих банков были использованы материалы периодической печати, информация с официального сайта Национального Банка Республики Беларусь.

ГЛАВА 1. СУЩНОСТЬ, ПРИНЦИПЫ И ЛИЦЕНЗИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Банковская деятельность - совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли. [1, c.9]

Совокупность оснований, которым субъекты хозяйствования руководствуются в процессе деятельности, называется принципами.

Основными принципами банковской деятельности являются:

· обязательность получения банками и небанковскими кредитно-финансовыми организациями лицензии на осуществление банковских операций;

· независимость банков и небанковских кредитно-финансовых организаций в своей деятельности, невмешательство со стороны государственных органов в их работу, за исключением случаев, предусмотренных законодательными актами Республики Беларусь;

· разграничение ответственности между банками, небанковскими кредитно-финансовыми организациями и государством;

· обязательность соблюдения установленных Национальным банком экономических нормативов для поддержания стабильности и устойчивости банковской системы Республики Беларусь;

· обеспечение физическим и юридическим лицам права выбора банка, небанковской кредитно-финансовой организации;

· обеспечение банковской тайны по операциям, счетам и вкладам (депозитам) клиентов;

· обеспечение возврата денежных средств вкладчикам банков. [1, c.9]

Банковская система Республики Беларусь является двухступенчатой. Центральный банк является эмиссионным банком и осуществляет еще другие важные функции. Наряду с этим существуют «коммерческие банки с различным по своей широте ассортиментом («дифференцированная универсальность»), различными целями и часто также различными группами клиентов; они занимаются банковскими операциями, т.е. производят финансовые услуги, которые нужны на рынке». [3, c.9]

Эмиссионные банки осуществляют выпуск банкнот и являются центрами кредитной системы. Они занимают в ней особое положение, будучи «банками банков». Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

С целью повышения надежности и стабильности банковской системы Беларуси, обеспечение интересов кредиторов, вкладчиков коммерческих банков и в соответствии главой 12 «Банковского кодекса Республики Беларусь» Национальный Банк определяет порядок предоставления лицензии на совершение банковских операций.

Банковским кодексом Республики Беларусь установлено, что банковская деятельность может осуществляться только на основании лицензии, выдаваемой Национальным банком. Определен порядок государственной регистрации банков и лицензирования банковской деятельности, который более подробно конкретизируется в Инструкции о порядке государственной регистрации и лицензирования деятельности банков и небанковских кредитно-финансовых организаций, утвержденной постановлением Правления Национального банка от 28.06.2001 № 175.

На стадии лицензирования банковской деятельности обеспечивается контроль за законностью происхождения капитала, поступающего в банковскую систему, за квалификацией руководителей исполнительных органов банков.

Лицензирование банковской деятельности совершается с целью привлечения на рынок банковских услуг Беларуси коммерческих банков и банковских учреждений, условия деятельности которых соответствуют установленным Национального банка Республики Беларусь обязательным требованием и деятельность которых не угрожает интересам их клиентов.

Коммерческие банки имеют право совершать банковские операции только после получения соответствующей лицензии Национального Банка.

Цель лицензирования – ограничить осуществление банковских операций только тем юридическим лицам, которые имеют разрешение на их проведение от уполномоченного банка.

В Национальном банке ведется «Реестр лицензий банков на осуществление банковских операций» (Приложение 1). В нем указываются банки и номера лицензий полученных ими.

Национальный банк выдает следующие лицензии на осуществление банковских операций: общую, внутреннюю, генеральную, разовую, лицензию на привлечение во вклады средств физических лиц, лицензию на осуществление операций с драгоценными металлами и драгоценными камнями.

Общая лицензия дает банку право осуществлять указанные в ней банковские операции в белорусских рублях. Общая лицензия выдается банку во время его государственной регистрации.

Внутренняя лицензия дает банку право осуществлять указанные в ней банковские операции в иностранной валюте на территории Республики Беларусь. Внутренняя лицензия выдается по заявлению банка во время или после его государственной регистрации.

Генеральная лицензия дает банку право осуществлять указанные в ней банковские операции в иностранной валюте как на территории Республики Беларусь, так и за ее пределами. Генеральная лицензия выдается по заявлению банка не ранее одного года после его государственной регистрации.

Разовая лицензия дает банку право осуществить отдельную банковскую операцию в иностранной валюте. Разовая лицензия выдается по заявлению банка в случае необходимости одноразового осуществления им отдельной банковской операции.

Лицензия на привлечение во вклады средств физических лиц дает банку право на осуществление следующих операций в белорусских рублях и иностранной валюте: привлечение во вклады денежных средств физических лиц; открытие и ведение банковских счетов физических лиц; осуществление расчетного и (или) кассового обслуживания физических лиц.

Лицензия на привлечение во вклады средств физических лиц может быть выдана по заявлению банка не ранее двух лет с даты его государственной регистрации.

Лицензия на осуществление операций с драгоценными металлами и драгоценными камнями дает банку право осуществлять указанные в ней операции с драгоценными металлами и драгоценными камнями. Данная лицензия выдается по заявлению банка не ранее трех лет с даты его государственной регистрации. [1,c.66-68]

ГЛАВА 2. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... в определенный срок по определенному курсу, вторую — на покупку/ этих бумаг через определенный срок по фиксированному курсу. Активные операции коммерческих банков Роль активных операций для «любого» коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции ...

... выдачи и размещения депозитов в банках-нерезидентах, порядок отражения операций по межбанковскому кредитованию в бухгалтерском учете. 1.3 Проблемы аудита кредитных операций Одной из многих проблем, стоящих перед аудиторами, является определение содержания самого понятия «аудит», которое в первую очередь ассоциируется с инспектором, ищущим ошибки. Однако, разумеется, аудит не ограничивается ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев