Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

Документи та бухгалтерські проводки при розрахунково-касових операційях в ВАТ АКБ „Укрсоцбанк”

Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту

Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит

Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

Депозитний. Особливості тарифного пакета «Депозитний»

Visa Virtual. Особливості тарифного пакета Visa Virtual

Навигация

Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит

"Розрахункові операції банку" (на матеріалах комерційного банку ВАТ АКБ "Укрсоцбанк")

88414

знаков

1

таблица

15

изображений

2.13. Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит.

2.14. Банк не несе відповідальності за збитки, завдані Держателю у разі розголошення інформації за Рахунком в результаті використання Держателем одноразових паролів, ПІН 2, а також вчинення інших дій під час здійснення операцій в системах Мобільного банкінгу, Інтернет банкінгу та отримання щомісячних Виписок на адресу електронної пошти.

3.2 Бухгалтерський облік розрахунково-касових операцій, виконуємих з використанням платіжних пластикових карток

Банки самостійно розробляють порядок бухгалтерського обліку операцій з використанням платіжних карток з урахуванням особливостей внутрішньо-банківської платіжної системи, дотримуючись основних принципів бухгалтерського обліку, визначених „Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України” [22] та положеннями внутрішньої платіжної системи: 1. Облік коштів за операціями з емісії та видачі платіжних карток

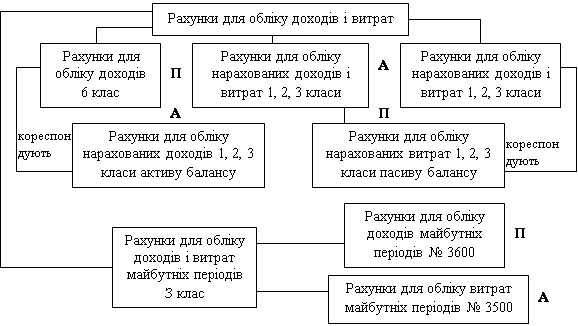

1.1. Для зарахування коштів під час емісії платіжних карток у банку-емітенті клієнтам відкривають такі карткові рахунки (далі - картрахунки):

для банків - на балансовому рахунку 1600;

для юридичних осіб, які не є фінансовими установами, та фізичних осіб - суб'єктів підприємницької діяльності - на балансовому рахунку 2605;

для фізичних осіб - на балансовому рахунку 2625;

для небанківських фінансових установ - на балансовому рахунку 2655.

Для обліку коштів за операціями з використанням платіжних карток банк може використовувати поточні рахунки клієнтів - балансові рахунки 2600, 2620, 2650.

Для обліку коштів за операціями фізичних осіб з використанням наперед оплачених платіжних карток банк відкриває картрахунок на балансовому рахунку 2625 для всіх емітованих ним наперед оплачених платіжних карток.

Для обліку коштів за операціями з використанням корпоративних карток бюджетних установ використовуються окремі аналітичні рахунки поточних рахунків бюджетних установ - відповідні балансові рахунки розділу 25 "Кошти бюджету та позабюджетних фондів України" Плану рахунків.

1.2. Під час застосування в розрахунках платіжної картки банком-емітентом для власних потреб як карткові використовуються такі рахунки:

3550 - під час використання корпоративної платіжної картки для оплати витрат у відрядженні;

3551 - під час використання корпоративної платіжної картки для здійснення розрахунків, пов'язаних із господарськими витратами;

3559 - під час використання корпоративної платіжної картки для здійснення інших операцій.

2. Переказ (зарахування) коштів на картрахунки фізичної особи2.1. Переказ (зарахування) коштів на картрахунки фізичної особи може виконуватися за рахунок унесення готівкових коштів через ПТКС, касу банку-емітента, іншого банку шляхом переказу коштів із своїх поточних або депозитних рахунків, а також з рахунків інших осіб за їх дорученням.

2.2. Під час проведення операції з переказу (зарахування) коштів на картрахунку в банку-емітенті здійснюються такі бухгалтерські проводки:

2.2а) у разі внесення готівкових коштів через касу:

Дебет - 1001, 1002; Кредит - 2625;

2.2б) у разі переказу з поточних та інших рахунків:

Дебет - 2620, 2630, інші рахунки; Кредит - 2625.

У разі потреби банк може використовувати транзитний рахунок 2924.

2.3. Переказ (зарахування) коштів на картрахунки може здійснюватися через банк-учасник платіжної системи (далі - банк-учасник) як у національній, так і в іноземній валюті.

У разі переказу коштів у банк-емітент у банку-учаснику на суму коштів, яка може включати також комісійні та вартість платіжної картки, здійснюються такі бухгалтерські проводки:

2.3а) у разі внесення в касу готівкових коштів у відповідній валюті:

Дебет - 1001, 1002; Кредит - 2924;

2.3б) у разі переказу:

Дебет - 2620, 2630; Кредит - 2924;

2.3в) у разі переказу коштів банку-емітенту:

Дебет - 2924; Кредит - 1200, 1500, 1600.

У банку-емітенті в разі переказу (зарахування) коштів на картрахунки через банк-учасник здійснюються такі бухгалтерські проводки:

2.3г) під час зарахування коштів на кореспондентські рахунки:

Дебет - 1200, 1500; Кредит - 2924;

2.3д) під час зарахування коштів на картрахунки:

Дебет - 2924; Кредит - 2625.

3. Бухгалтерський облік операцій з переказу (зарахування) коштів на картрахунки юридичних осіб3.1. Під час виконання операцій із зарахування коштів на картрахунки у банку-емітенті здійснюються такі бухгалтерські проводки:

3.1а) у разі внесення готівки у відповідній валюті в касу банку:

Дебет - 1001, 1002; Кредит - 2605; 2655;

3.1б) у разі переказу з поточних рахунків:

Дебет - 2600, 2650; Кредит - 2605, 2655.

3.2. Під час зарахування коштів на картрахунки юридичних осіб, які відкриті в банку-емітенті, через банк-учасник здійснюються такі бухгалтерські проводки:

Дебет - 1001, 1002, 2600, 2650; Кредит - 2924;

3.2а) під час переказу суми коштів банку-емітенту:

Дебет - 2924; Кредит - 1200, 1500, 1600.

У банку-емітенті під час зарахування суми переказу на картрахунки юридичних осіб здійснюються такі бухгалтерські проводки:

3.2б) у разі зарахування коштів на кореспондентський рахунок:

Дебет - 1200, 1500; Кредит - 2924;

3.2в) у разі зарахування на картрахунки:

Дебет - 2924; Кредит - 2605, 2655.

3.3. У разі переказу коштів з поточних рахунків юридичних осіб в інших банках на картрахунки, які відкриті в банку-емітенті, здійснюються такі бухгалтерські проводки:

3.3а) у банку, що обслуговує ініціатора переказу коштів:

Дебет - 2600, 2650; Кредит - 1200, 1500, 1600;

3.3б) у банку-емітенті під час зарахування суми переказу:

Дебет - 1200, 1500, 1600; Кредит - 2605, 2655.

4. Бухгалтерський облік операцій еквайрингу під час розрахунків платіжними картками за товари (послуги)4.1. Обслуговування торговців і виконання розрахунків з ними за операціями, здійсненими із застосуванням платіжних карток, банк-еквайр проводить на підставі договору.

4.2. У разі проведення розрахунків за придбані із застосуванням платіжної картки товари та отримані послуги в банку-еквайрі здійснюються такі бухгалтерські проводки:

4.2а) на суму оплати за товари (послуги), що здійснена банком-еквайром до одержання коштів від банку-емітента:

Дебет - 2924; Кредит - 2600;

4.2б) на суму одержаного грошового покриття з банку-емітента:

Дебет - 1200, 1500; Кредит - 2924.

4.3. У разі переказу коштів торговцю за товари (послуги) після одержання коштів з банку-емітента здійснюються такі бухгалтерські проводки:

4.3а) на суму одержаних коштів від банку-емітента:

Дебет - 1200, 1500; Кредит - 2924;

4.3б) на суму коштів під час зарахування їх на рахунки торговців:

Дебет - 2924; Кредит - 2600.

4.4. Якщо банк-еквайр одночасно є банком-емітентом, то в разі переказу/зарахування коштів торговцям за товари (послуги) здійснюються такі бухгалтерські проводки:

4.4а) під час переказу:

Дебет - 2605, 2625, 2655; Кредит - 2924;

4.4б) під час зарахування торговцю:

Дебет - 2924; Кредит - 2600.

4.5. У банку-емітенті під час переказу коштів за товари (послуги) та комісійних банку-еквайру здійснюються такі бухгалтерські проводки:

Дебет - 2605, 2625, 2655; Кредит - 2924;

Дебет - 2924; Кредит - 1200, 1500, 1600.

5. Бухгалтерський облік операцій з видачі готівкових коштів із викорис-танням платіжних карток через каси банку5.1. У разі видачі готівкових коштів у національній та іноземній валютах з картрахунків клієнтів з використанням платіжних карток через каси банку на суму заявленої готівки здійснюється така бухгалтерська проводка:

Дебет - 2924; Кредит - 1001, 1002.

Під час списання коштів, які отримані держателями платіжних карток через каси банку, з карткових рахунків, відкритих у банку-емітенті, що є одночасно банком-еквайром, здійснюється така бухгалтерська проводка:

Дебет - 2605, 2625, 2655; Кредит - 2924.

5.2. У разі видачі готівки через каси банку держателям платіжних карток, емітованих іншими банками, здійснюються такі бухгалтерські проводки:

5.2а) на суму заявленої готівки:

Дебет - 2924; Кредит - 1001, 1002;

5.2б) на суму одержаних коштів від інших банків-емітентів:

Дебет - 1200, 1500; Кредит - 2924.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев