Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

Документи та бухгалтерські проводки при розрахунково-касових операційях в ВАТ АКБ „Укрсоцбанк”

Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту

Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит

Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

Депозитний. Особливості тарифного пакета «Депозитний»

Visa Virtual. Особливості тарифного пакета Visa Virtual

Навигация

Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

"Розрахункові операції банку" (на матеріалах комерційного банку ВАТ АКБ "Укрсоцбанк")

88414

знаков

1

таблица

15

изображений

1.2 Основні результати діяльності ВАТ АКБ „Укрсоцбанк”

у 2008 – 2009 рр.

За переліком видів послуг, які надаються, та груп клієнтів, що ними користуються, а також сферами застосування залучених ресурсів і власного капіталу та, відповідно до Статуту, АКБ “Укрсоцбанк” є універсальною кредитно-фінансовою установою; протягом звітного періоду банк здійснював банківську діяльність на підставі законодавчих і нормативних актів, що регулюють банківську діяльність в Україні, в тому числі отриманої від Національного банку України ліцензії за №5 від 29 грудня 2001 року, дозволу №5-2 від 29 липня 2003 року та додатка до дозволу №5-2 від 29 липня 2003 року. Зазначені ліцензія та дозвіл дозволяють банку здійснювати всі операції, передбачені нормами статті 47 Закону України “Про банки і банківську діяльність” [1].

Станом на 01.01.2009 року (за результатами діяльності у 2008 році) банк ВАТ АКБ „Укрсоцбанк» займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [46]:

1. За рівнем валюти балансу:

- 5 місце в рейтингу – 49,695 млрд.грн.;

- 5,57% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 4 місце в рейтингу – 553,08 млн.євро (при нормативному рівні не менше 10,0 млн.євро);

- 4,86% частку від сумарного власного капіталу БС України.

3. За рівнем кредитно – інвестиційного портфелю:

- 5 місце в рейтингу -42,796 млрд.грн.;

- 5,633% частку від сумарної валюти КІП БС України;

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 8 місце в рейтингу – 7,316 млрд.грн.;

- 16,43% частку у власних зобов’язаннях;

- 3,61% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 7 місце в рейтингу – 7.351 млрд.грн.;

- 16,51% частку у власних зобов’язаннях;

- 3,3% частку від сумарної валюти депозитів юридичних осіб в

БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статут-ного капіталу(ROE):

- 2 місце в рейтингу - прибуток = 791,8 млн.грн. ( 10,62% від сумарного прибутку БС України);

- ROA – 1,593% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році);

- ROE – 74,0% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році);

- високорентабельний та інвестиційно-привабливий банк.

Станом на 01.01.2010 року (за результатами діяльності у 2009 році) банк ВАТ АКБ „Укрсоцбанк” займає наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [46]:

1. За рівнем валюти балансу:

- 7 місце в рейтингу – 43,888 млрд. грн. (зменшення на -807,0 млн.грн. за 2009 рік);

- 5,22% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 4 місце в рейтингу – 688,8 млн. євро (при нормативному рівні не менше 10,0 млн. євро).;

- 5,5% частку від сумарного власного капіталу БС України.

3. За рівнем сумарного кредитно – інвестиційного портфелю:

- 6 місце в рейтингу – 34,572 млрд.грн.;

- 5,44% частку від сумарної валюти КІП БС України;

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 6 місце в рейтингу – 7,571 млрд.грн.;

- 20,12% частку у власних зобов’язаннях;

- 3,826% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 8 місце в рейтингу – 4,708 млрд.грн.;

- 12,515% частку у власних зобов’язаннях;

- 2,65% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статут-ного капіталу(ROE):

- 6 місце в рейтингу - прибуток = 126,76 млн.грн. за результатами 2009 року (зниження в 6,2 рази відносно рівня 2008 року);

- ROA – 0,29% (нормативний рівень за вимогами НБУ не менше 1,5% у 2009 році).

- ROE – 9,98% (нормативний рівень за вимогами НБУ не менше 10% у 2009 році).

- низькорентабельний та інвестиційно-низькопривабливий банк за результатами 2009 року.

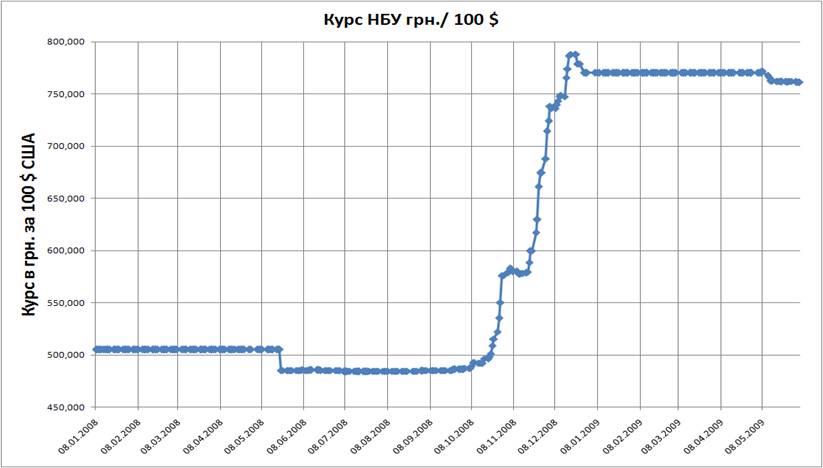

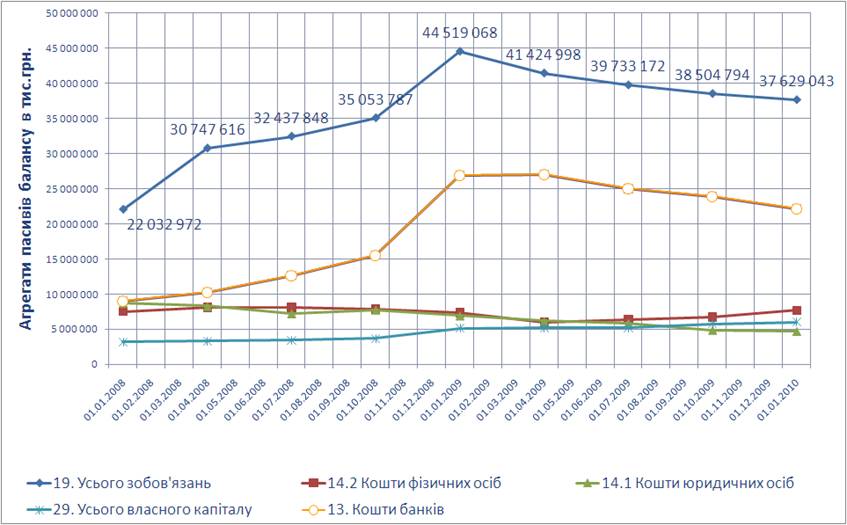

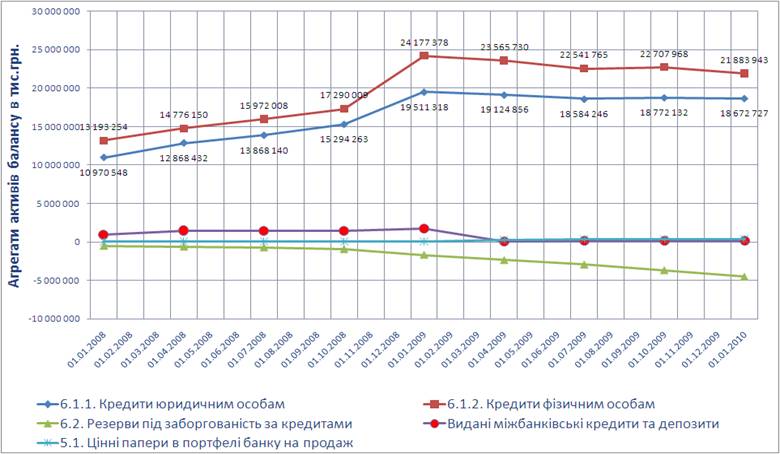

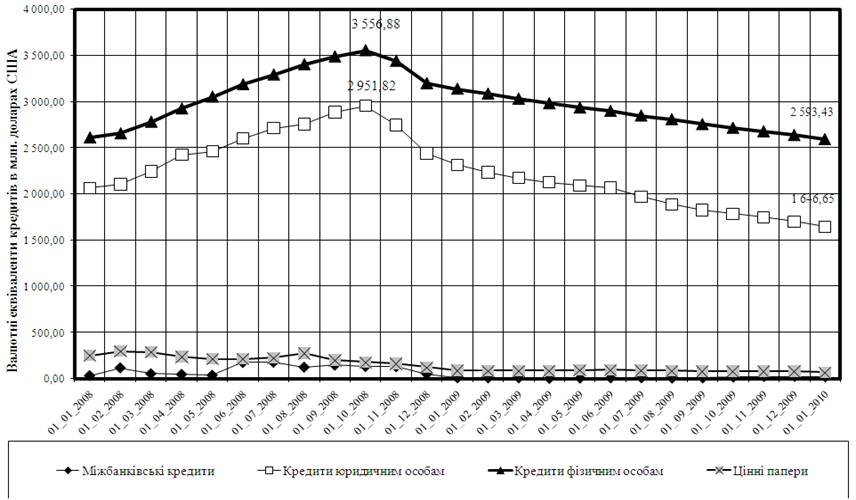

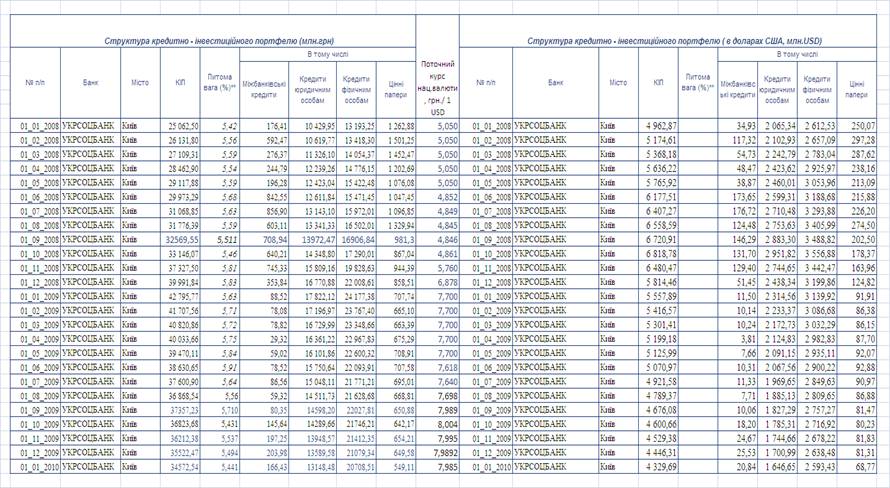

В Додатку А наведені таблиці динаміки балансу банку та фінансових результатів діяльності за 2008 - 2009 роки [44], [45]. Оскільки баланс банку (Додаток А, рис.1.2-1.3) представлений в еквівалентах національної валюти –гривні, а валютний курс у 2008 – 2009 роках має різкий стрибок у жовтні – грудні 2008 року на фоні наслідків світової фінансової кризи (рис. 1.1), в аналізі використана також еквівалентна форма валютного балансу банку в доларах США, що дозволяє аналізувати динаміку показників діяльності банку на фоні інфляції національної валюти (рис.1.4-1.6).

Рис.1.1. Динаміка «стрибку» офіційного курсу національної валюти України у 2008 - 2009 роках [27]

Рис.1.2. Динаміка абсолютних обсягів ресурсної бази АКБ «Укрсоцбанк» у 2008 - 2009 роках

Рис.1.3 - Динаміка абсолютних обсягів кредитно –інвестиційного портфелю активів АКБ «Укрсоцбанк» у 2008 - 2009 роках

Рис.1.4 - Динаміка абсолютних обсягів валютного еквіваленту агрегатів ресурсів АКБ «Укрсоцбанк» в доларах США у 2008 - 2009 роках

Рис.1.5 - Динаміка абсолютних обсягів валютного еквіваленту інвестиційно-кредитного портфелю АКБ «Укрсоцбанк» в доларах США у 2008 - 2009 роках

Рис.1.6 - Динаміка ланцюгового приросту валютних еквівалентів обсягів агрегатів балансу АКБ «Укрсоцбанк» у 2008 - 2009 роках

Спільний аналіз графіків, наведених на рис.1.1 – 1.6, дозволяє оцінити глибину впливу світової фінансової кризи на діяльність ВАТ АКБ «Укрсоцбанк» у 2008 – 2009 році:

1. Як показують графіки, наведені на рис.1.4 - 1.6, валютний еквівалент агрегатів валюти балансу АКБ «Укрсоцбанк» почав своє падіння з 01.07.2008 року з рівня 7,403 млрд. доларів США і станом на 01.01.2010 року знизився до рівня 5,467 млрд.доларів США, тобто відносний рівень падіння становить -26,15%. При цьому динаміка доларового еквіваленту ресурсної бази власних, запозичених та залучених коштів банку в річний період (з 01.07.2008 по 01.01.2010) характеризується наступними показниками:

- доларовий еквівалент обсягу запозичених коштів інших банків зріс на +6,42% (100% міжбанківський валютний кредит материнського банку Unicredit в Європі);

- доларовий еквівалент обсягу залучених поточних коштів юридичних осіб зменшився на -63,73%;

- доларовий еквівалент обсягу залучених строкових коштів юридичних осіб зменшився на -52,89%;

- доларовий еквівалент обсягу залучених поточних коштів фізичних осіб зменшився на -50,67%;

- доларовий еквівалент обсягу залучених строкових коштів фізичних осіб зменшився на -38,6%;

- доларовий еквівалент обсягу залучених коштів за емітованими банком борговими цінними паперами зменшився на -99,6%;

- доларовий еквівалент обсягу власного капіталу зріс на +5,69%;

2. Таким чином, ресурсна база залучених коштів банку за період кризи 2008 - 2009 рр. втрачена на -52% і тільки за рахунок зовнішніх кредитів материнської групи Unicredit банк ВАТ АКБ „Укрсоцбанк” вижив в кризі.

3. Обсяг кредитного портфелю банку за 2009 рік зменшився з рівня 5,673 млрд.$ до 5,08 млрд.$ (на -10,0% без врахування інфляції), при цьому резерв на кредитні ризики зріс з рівня -219,4 млн.$ до рівня –564,3 млн.$

Таблиця 1.3

Динаміка кредитно – інвестиційного портфелю АКБ «Укрсоцбанк» у 2008 - 2009 роках [46]

Рис.1.7. Динаміка рентабельності активів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках

2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк”

2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків

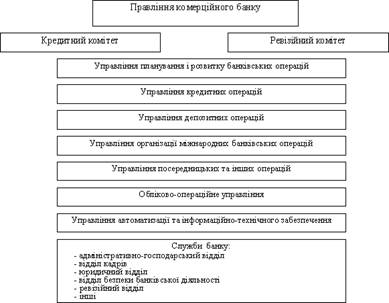

Структура банку складається з трьох бізнес-орієнтованих напрямків [45]:

· Корпоративний бізнес — обслуговування юридичних осіб.

· Роздрібний бізнес — обслуговування фізичних осіб.

· Фінансово-інституційний бізнес — надання послуг комерційним банкам та компаніям, які емітують власні фінансові інструменти, як правило, корпоративні облігації.

Відповідно з сегментацією клієнтської бази розрахунково-касове обслуговування в ВАТ АКБ „Укрсоцбанк” має уніфіковані та спеціалізовані банківські продукти:

1. Для сегменту клієнтів – юридичних осіб та приватних підприємців:

- відкриття поточних рахунків і національній та іноземній валютах, проведення перерахувань безготівкових коштів у внутрішніх та зовнішньоеко-номічних операціях;

- купівля –продаж безготівкової іноземної валюти для проведення перерахувань по оплаті зовнішньоекономічних договорів;

- видача готівки в касу підприємства чи інкасація господарської виручки готівки на розрахунковий рахунок підприємства;

- обслуговування „зарплатних” та „відряджувальних” проектів за допомогою пластикових платіжних карток з самостійним отриманням готівки в банкоматах чи проведення безготівкової оплати товарів і послуг (еквайринг);

- обслуговування „корпоративних” платіжних карток для проведення операцій безготівкової оплати послуг з рахунку підприємства;

- віддалене обслуговування клієнтів по безготівковим комерційним платежам за допомогою „електронних комплексів” – „Клієнт-банк”, „Інтернет- банкінг”, „SMS – банкінг”.

2. Для сегменту клієнтів фізичних осіб:

- відкриття поточних рахунків і національній та іноземній валютах, проведення перерахувань безготівкових коштів у внутрішніх та зовнішньоеко-номічних операціях згідно переліку операцій в Інструкції [10];

- проведення переказів готівкових коштів по оплаті комунальних послуг та інших послуг без відкриття розрахункового рахунку;

- валютообмінні готівкові операції;

- операції з продажу та покупки дорожніх чеків в іноземній валюті;

- відкриття спеціальних пенсійних та бюджетних розрахункових рахунків по отриманню пенсії та державної бюджетної допомоги;

- видача готівки з розрахункового рахунку чи зарахування готівки на розрахунковий рахунок;

- обслуговування „зарплатних”, „пенсійних”, „бюджетних” та „відряджу-вальних” проектів за допомогою пластикових платіжних карток з самостійним отриманням готівки в банкоматах чи проведення безготівкової оплати товарів і послуг (еквайринг);

- віддалене обслуговування клієнтів по безготівковим картковим платежам за допомогою „електронних комплексів” – „Інтернет-банкінг”, „SMS – банкінг”;

- проведення переказів готівкових коштів в національній та іноземній валютах по Україні та за кордон з використанням Інтернет-систем переказу „Western –Union”, „СОФТ”;

3. Для клієнтів – інших комерційних банків:

- відкриття та ведення системи взаємних „ЛОРО” та „НОСТРО” коррес-понденських рахунків для проведення переказів безготівкових коштів клієнтів в національній та іноземній валютах;

- вікриття та ведення кореспондентського рахунку в Національному банку України в системі безготівкових платежів в національній валюті;

- відкриття та ведення корреспондентських рахунків в національній та іноземній валютах в клірингових банках по обслуговуванню пластикових банківських платіжних систем через автомати самообслуговування;

- продаж та купівля готівкових коштів в національній та іноземній валю-тах за безготівкові кошти для касового обслуговування клієнтів та автоматів самообслуговування;

- обслуговування транзакцій інших платіжних систем через мережу бан-коматів ВАТ АКБ „Укрсоцбанк”.

В ВАТ АКБ „Укрсоцбанк” клієнт може обслуговуватися:

· на основі загальних тарифів;

· на основі одного із тарифних пакетів.

В додатку В наведений приклад договору на відкриття банківського рахунку та загальний тарифний пакет на розрахунково-касове обслуговування в національній та іноземній валютах.

При віддаленому розрахунковому обслуговуванні клієнти можуть управ-ляти грошовими потоками на своїх поточних рахунках незалежно від розкладу роботи банку й часу доби, не витрачаючи часу й коштів на обслуговування у відділенні:· Ви здійснюєте всі необхідні операції з рахунком завдяки системі Інтернет-Клієнт-Банк

· Ви одержуєте оперативну інформацію про рух коштів на рахунку максимально зручним для Вас способом — за телефоном, електронною поштою або за допомогою SMS-повідомлень

· Здійснення операцій у будь-який час доби, у будь-який день тижня

· Простота оформлення й використання

· Висока оперативність обслуговування завдяки застосуванню новітніх технологій і програмного забезпечення

· Високий ступінь захищеності операцій та інформації про них

Підключившись до послуги «Інтернет-Клієнт-Банк», клієнт зможе досяг-ти максимальної оперативності у своїй роботі. «Інтернет-Клієнт-Банк» — це технологічно сучасна система, що активно розвивається, легка у використанні й навчанні, багатофункціональна та абсолютно безпечна:

· Ви готуєте й передаєте в банк такі фінансові документи:

· Платіжні доручення в національній та іноземній валюті

· Заявки на купівлю, продаж і конвертацію валюти

· Зарплатні відомості для зарахування коштів на карткові рахунки співробітників

· Конфіденційні листи з можливістю вкладення файлів

· Ви одержуєте оперативну інформацію про стан Ваших рахунків і рахунків підпорядкованих Вам організацій

· Ви можете інтегрувати систему з бухгалтерськими програмами

· Ви користуєтеся переглядом, роздруківкою та імпортуванням електронних документів

· Ви маєте доступ до архіву платіжних документів за тривалий період

· Ви користуєтеся автоматичним довідником при заповненні реквізитів платіжних доручень

· Ви поповнюєте й знімаєте кошти з депозиту «OnLine»

Переваги:· Можливість виконання широкого спектра операцій

· Вигідні тарифи при щомісячній абонентській платі всього 50 грн.

· Цілковита безпека завдяки шифруванню даних, ефективним механізмам криптографічної аутентифікації та застосуванню електронного цифрового підпису під електронними документами

· Постійне розширення функціональності системи, яка дає змогу додавати нові модулі й шаблони документів

· Надання необхідного програмного забезпечення

· Можливість вибору модуля, який найбільше підходить до встановленого у Вас типу зв’язку:

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев