Иски об обжаловании действий (бездействия) и об обязанности совершить действие

Иски, связанные с налогом на добавленную стоимость (о возмещении налога на добавленную стоимость, об освобождении от обязанностей налогоплательщика)

Иски об обжаловании действий, связанных с отказом в постановке на налоговый учет

Иски о признании недействительными ненормативных актов налоговых органов

Взыскание недоимки и пени

Взыскание налоговых санкций

Взыскание налоговых санкций за некоторые правонарушения

Навигация

Взыскание недоимки и пени

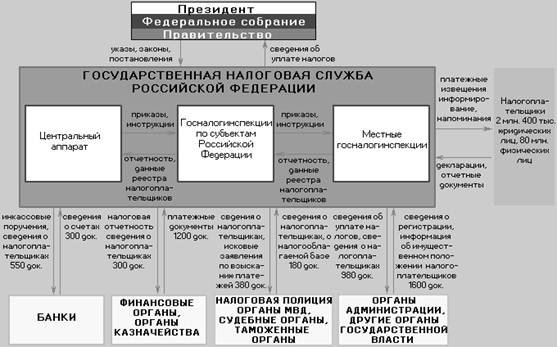

Возникновение и развитие взаимоотношений налогоплательщиков и налоговых органов по обжалованию актов налоговых органов и действий должностных лиц налоговых органов

70417

знаков

0

таблиц

0

изображений

1. Взыскание недоимки и пени.

В силу ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в срок, установленный законодательством о налогах и сборах. Неисполнение или ненадлежащее исполнение этой обязанности является основанием для направления налогоплательщику требования об уплате налога. В случае неуплаты налога в установленный срок возникает недоимка, которую налоговый орган вправе взыскать с налогоплательщика - организации в бесспорном порядке, с налогоплательщика - физического лица - в судебном порядке.

Несвоевременная уплата налогов не влечет сама по себе применения мер ответственности. При уплате налогов в более поздние по сравнению с установленными законодательством сроки применяются не меры ответственности, а такой способ обеспечения исполнения обязанностей по уплате налогов, как пени, денежная сумма, начисляемая на сумму несвоевременно уплаченного налога. Пени уплачиваются независимо от уплаты самой недоимки, независимо от применения иных мер обеспечения, независимо от привлечения налогоплательщика к налоговой ответственности. Если пени не уплачиваются добровольно, они могут быть взысканы в том же порядке, что и недоимка.

Порядок взыскания недоимки и пени определен ст. ст. 46 - 48 НК РФ.

Взыскание производится принудительно путем обращения взыскания на денежные средства налогоплательщика в банке. При этом соблюдается следующий порядок.

При наличии у налогоплательщика недоимки ему направляется требование об уплате налога и пени (ст. ст. 69, 70 НК РФ). Требование направляется не позднее 3 месяцев после наступления срока уплаты налогов или не позднее 10 дней с момента вынесения налоговым органом решения по результатам налоговой проверки. Одним из обязательных реквизитов требования является срок уплаты налога.

По истечении срока, установленного для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога, налоговым органом принимается решение о взыскании налога и пени. На основании решения в банк налогоплательщика направляется инкассовое поручение (распоряжение) на списание и перечисление в соответствующие бюджеты, внебюджетные фонды денежных средств со счетов налогоплательщика. Налоговый орган вправе применить меры по обеспечению исполнения своего решения о взыскании налога в виде приостановления операций по счетам налогоплательщика в банке в порядке, предусмотренном ст. 76 НК РФ.

В случае, если налоговым органом пропущены сроки принятия решения о взыскании недоимки, налоговый орган может обратиться в суд с иском о взыскании недоимки. При этом, как отмечено в Постановлении ВАС N 5[6], иск налогового органа о взыскании недоимки и пеней, поданный до истечения срока на бесспорное списание указанных сумм, может быть принят судом к рассмотрению только в том случае, если истцом представлены доказательства наличия неразрешенных разногласий между налоговым органом и налогоплательщиком об обоснованности соответствующих требований истца.

Итак, взыскание недоимки за счет денежных средств на счетах в банке является основным способом взыскания недоимки. При недостаточности или отсутствии денежных средств на счетах или отсутствии информации о счетах налог взыскивается за счет иного имущества. При этом взыскание производится в пределах сумм, обозначенных в требовании об уплате налога, и с учетом сумм, взысканных со счета налогоплательщика. О взыскании налога и пени за счет имущества налоговый орган выносит решение, на основании которого в трехдневный срок судебному приставу - исполнителю направляется соответствующее постановление. Взыскание за счет имущества осуществляется судебным приставом - исполнителем в порядке, установленном Федеральным законом "Об исполнительном производстве".

Все вышесказанное относилось к взысканию недоимки и пени с налогоплательщиков - юридических лиц. Для физических лиц установлена повышенная гарантия их защиты от необоснованного изъятия средств в виде судебного порядка взыскания недоимки и пени. Налоговый орган обращается с иском в суд о взыскании налога (пени) за счет имущества физического лица, в том числе денежных средств на счетах в банке и наличных денежных средств. При этом до обращения в суд налоговый орган направляет физическому лицу требование об уплате недоимки и пени. Исковое заявление подается в суд до истечения шести месяцев после окончания срока исполнения требования об уплате налога. Исковое заявление о взыскании недоимки с физического лица подается в арбитражный суд, если такое лицо в установленном порядке зарегистрировано в качестве индивидуального предпринимателя, и в суд общей юрисдикции, если такого статуса у лица нет. При этом следует иметь в виду, что, как указано в Постановлении ВАС N 5, определение понятия "индивидуальный предприниматель", изложенное в п. 2 ст. 11 НК РФ и включающее в себя частных нотариусов, частных охранников, частных детективов, используется только для целей Кодекса. Поэтому налоговые споры между налоговыми органами и частными нотариусами, частными охранниками, частными детективами не подлежат рассмотрению в арбитражном суде.

Таким образом, при предъявлении иска о взыскании с налогоплательщика недоимки и пени по этой недоимке, подлежат рассмотрению следующие вопросы: правовые основания возникновения недоимки, фактическое наличие недоимки, соблюдение досудебного порядка взыскания недоимки, размер пени.

Расчет подлежащих взысканию пеней представляет определенную трудность, учитывая, что их размер зависит от периода, за который они взыскиваются, а также то обстоятельство, что несоблюдение срока уплаты налога, предъявление искового заявления и судебное разбирательство разнесены во времени. Согласно п. 19 Постановления N 5 в тех случаях, когда в состав исковых требований налогового органа включено требование о взыскании пеней и к моменту обращения налогового органа в суд недоимка не погашена налогоплательщиком, истец в ходе судебного разбирательства вправе на основании статьи 37 Арбитражного процессуального кодекса Российской Федерации увеличить размер исковых требований в части взыскания пеней. При погашении налогоплательщиком недоимки до вынесения судом решения по иску налогового органа, размер подлежащих взысканию пеней указывается в решении суда в твердой сумме. Если на момент вынесения решения сумма недоимки не уплачена налогоплательщиком, в решении суда о взыскании с налогоплательщика пеней должны содержаться сведения о размере недоимки, на которую начислены пени; дате, начиная с которой производится начисление пеней; процентная ставка пеней с учетом положений статьи 75 НК РФ; указание на то, что пени подлежат начислению по день фактической уплаты недоимки. В данном случае следует учитывать, что досудебное урегулирование спора по этому вопросу состоит в указании налоговым органом в ранее направленном налогоплательщику требовании размера недоимки, даты, с которой начинают начисляться пени, и ставки пеней.

Похожие работы

... Такое положение дел неизбежно влечет дискуссии о том, какие факты, имеющие юридическое значение, необходимы для разрешения дела. Помимо этого, большие затруднения возникают в толковании норм налогового права. В-четвертых, в зависимости от вида обжалуемых актов, налоговые споры подразделяются на: споры об оспаривании нормативных правовых актов; споры об оспаривании ненормативных правовых актов ...

... бизнеса, поскольку именно эти предприятия наиболее чувствительны к каким-либо изменениям условий хозяйствования. Заключение Предметом данного исследования было изучение понятие налоговых правоотношений и систематизация их видов, а также раскрытие структуры и правового статуса участников налоговых правоотношений. В работе обосновывается возможность классификации налоговых правоотношений по ...

... , они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. 1.2. Налогообложение в развитых странах Запада Переход к рыночным отношениям заставляет нас обратить пристальное внимание на экономический опыт развития зарубежных стран, в частности в области ...

... , но ценное правило, которое позволяет эффективно защищать свои интересы: налогоплательщик должен досконально знать свои обязанности, но еще лучше он должен знать свои права[8]. 3. Досудебный порядок урегулирования налоговых споров В соответствии с п.7 ст.114 Налогового кодекса Российской Федерации (НК РФ) налоговые санкции взыскиваются с налогоплательщиков, налоговых агентов только в ...

0 комментариев