Иски об обжаловании действий (бездействия) и об обязанности совершить действие

Иски, связанные с налогом на добавленную стоимость (о возмещении налога на добавленную стоимость, об освобождении от обязанностей налогоплательщика)

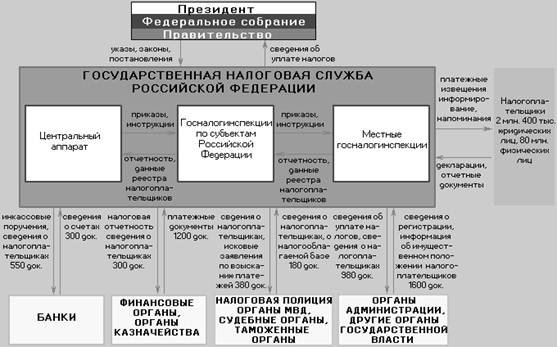

Иски об обжаловании действий, связанных с отказом в постановке на налоговый учет

Иски о признании недействительными ненормативных актов налоговых органов

Взыскание недоимки и пени

Взыскание налоговых санкций

Взыскание налоговых санкций за некоторые правонарушения

Навигация

Иски о признании недействительными ненормативных актов налоговых органов

Возникновение и развитие взаимоотношений налогоплательщиков и налоговых органов по обжалованию актов налоговых органов и действий должностных лиц налоговых органов

70417

знаков

0

таблиц

0

изображений

6. Иски о признании недействительными ненормативных актов налоговых органов.

Арбитражному суду подведомственны дела о признании недействительными ненормативных актов государственных органов, когда эти акты не соответствуют законам и иным нормативным правовым актам и нарушают права и законные интересы организаций и граждан. Предъявляя иск о признании недействительным ненормативного акта налогового органа, налогоплательщику следует определить для себя четыре важнейших момента: 1) является ли оспариваемый акт ненормативным актом, подлежащим оспариванию в арбитражном суде; 2) является ли он противоречащим законам и иным нормативным актам; 3) нарушает ли он права налогоплательщика; 4) какими фактическими обстоятельствами можно подтвердить свою позицию.

1) Как указывалось в Постановлении ВАС N 5[5], под актом ненормативного характера, который может быть оспорен в арбитражном суде путем предъявления требования о признании акта недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Налогоплательщик также вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, было ли оспорено решение налогового органа, на основании которого вынесено соответствующее требование.

Предъявление в суд иска о признании недействительным документа, не отвечающего признакам ненормативного акта, подлежащего оспариванию, влечет последствия в виде прекращения производства по делу в связи с неподведомственностью спора арбитражному суду. Так, в частности, прекращается производство по делам о признании недействительными актов выездных налоговых проверок, не относящихся к оспариваемым ненормативным актам, в силу того, что они подписываются проверяющими лицами, а не руководителем налогового органа, а их правовое значение заключается в том, чтобы зафиксировать результаты проверки. Сам по себе акт проверки правовых последствий для налогоплательщика не влечет.

2) Противоречие законам и иным нормативным правовым актам является обязательным условием признания недействительным ненормативного акта. Предъявляя иск, налогоплательщик должен четко определить свою позицию относительно того, чему противоречит оспариваемый им акт. Лучше, если это будет конкретная ссылка на норму закона, а не просто указание на "противоречие Налоговому кодексу". Очень часто спор между налогоплательщиком и налоговым органом вызван различным толкованием закона. Налоговые органы обычно придерживаются норм ведомственных инструкций, а также писем и указаний Министерства РФ по налогам и сборам (МНС). Налогоплательщики знакомы с инструкциями, но предпочитают (и это правильно) использовать нормы законов, а также прибегают к материалам консультационного характера, исходящих от разных источников - от Минфина до аудиторских и юридических фирм. Для суда никакие доказательства не имеют заранее установленной силы, подход к оценке каждого из них одинаков, поэтому налогоплательщику не стоит рассчитывать, что ссылка на статью, найденную в системе "Консультант Плюс" или журнале "Российский налоговый курьер", изменит позицию в его пользу. Аналогично "не спасут" и налоговый орган ссылки на инструкцию МНС, если она содержит в себе нормы, противоречащие закону.

В частности, при оценке судом соблюдения налоговым органом требований к содержанию решения о привлечении налогоплательщика к ответственности, предусмотренных в пункте 3 статьи 101 НК РФ, необходимо иметь в виду, что в таком решении непременно должен быть обозначен его предмет, т.е. суть и признаки налогового правонарушения, вменяемого налогоплательщику, со ссылкой на соответствующую статью главы 16 Кодекса.

3) Нарушение ненормативным актом прав налогоплательщика также подлежит доказыванию в ходе процесса. Если оспаривается неправомерность применения санкций налоговым органом, то нарушение прав вытекает уже из того, что санкции признаются наложенными необоснованно. Но нарушение прав оспариваемым актом далеко не всегда выглядит столь очевидным и наглядным. Налогоплательщиком предъявлен иск о признании недействительным решения налогового органа о проведении выездной налоговой проверки. В ходе судебного заседания истец не смог пояснить, каким образом этим решением нарушены его права. При назначении проверки были соблюдены правила и сроки, установленные НК РФ, проверка не была повторной, назначена в пределах компетенции должностных лиц налоговых органов. Суд счел недоказанным факт нарушения оспариваемым решением прав истца и отказал в иске.

4) До предъявления иска о признании недействительным ненормативного акта налогового органа налогоплательщик должен оценить фактические обстоятельства дела и имеющиеся у него доказательства, которыми он может подтвердить те обстоятельства, на которые он ссылается в обоснование своих требований. Для того чтобы сделать это безошибочно, необходимо правильно определить предмет доказывания и выстроить свою правовую позицию.

III. Налоговые споры, связанные с исками, предъявляемыми налоговыми органами

Налоговые органы обращаются в суд в основном с исками о взыскании с налогоплательщиков недоимки и пени, а также налоговых санкций. Это не исключает предъявления иных исков в соответствии с пп. 16 п. 1 ст. 31 НК РФ, но мы остановимся только на тех видах исков, которые имеют непосредственное отношение к исчислению и уплате налогов.

Как показывает практика, налогоплательщики не всегда понимают сущность таких понятий, как недоимка, пени, штрафы, порядок их взыскания, вследствие чего выбирают неэффективные способы защиты от предъявленных к ним исков. Поэтому представляется правильным остановиться на общих вопросах взыскания недоимки, пени, налоговых санкций.

Похожие работы

... Такое положение дел неизбежно влечет дискуссии о том, какие факты, имеющие юридическое значение, необходимы для разрешения дела. Помимо этого, большие затруднения возникают в толковании норм налогового права. В-четвертых, в зависимости от вида обжалуемых актов, налоговые споры подразделяются на: споры об оспаривании нормативных правовых актов; споры об оспаривании ненормативных правовых актов ...

... бизнеса, поскольку именно эти предприятия наиболее чувствительны к каким-либо изменениям условий хозяйствования. Заключение Предметом данного исследования было изучение понятие налоговых правоотношений и систематизация их видов, а также раскрытие структуры и правового статуса участников налоговых правоотношений. В работе обосновывается возможность классификации налоговых правоотношений по ...

... , они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. 1.2. Налогообложение в развитых странах Запада Переход к рыночным отношениям заставляет нас обратить пристальное внимание на экономический опыт развития зарубежных стран, в частности в области ...

... , но ценное правило, которое позволяет эффективно защищать свои интересы: налогоплательщик должен досконально знать свои обязанности, но еще лучше он должен знать свои права[8]. 3. Досудебный порядок урегулирования налоговых споров В соответствии с п.7 ст.114 Налогового кодекса Российской Федерации (НК РФ) налоговые санкции взыскиваются с налогоплательщиков, налоговых агентов только в ...

0 комментариев