Навигация

Содержание

Введение

1. Социально-экономическая сущность внебюджетных фондов и их характеристика

2. Специальные фонды в финансовых системах зарубежных стран

3. Характеристика государственных внебюджетных фондов

Заключение

Список использованной литературы

Введение

Финансовая система представляет собой совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды.

Каждому звену финансовой системы присущи свои специфические формы и методы образования и использования денежных фондов и доходов.

Финансовая система России состоит из двух укрупненных подсистем: государственных и муниципальных финансов (которая подразделяется на государственные бюджетные фонды и фонды специального назначения) и финансов хозяйствующих субъектов (которая подразделяется на финансы коммерческих и некоммерческих организаций).

Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права.

В настоящее время государственная бюджетная система России включает в себя:

- республиканский (федеральный) бюджет РФ;

- бюджеты национально-государственных и административно-территориальных образований (республиканские бюджеты республик в составе РФ, краевые, областные бюджеты, окружные бюджеты автономных округов и городские бюджеты Москвы и Санкт-Петербурга);

- бюджеты муниципальных образований (местные бюджеты);

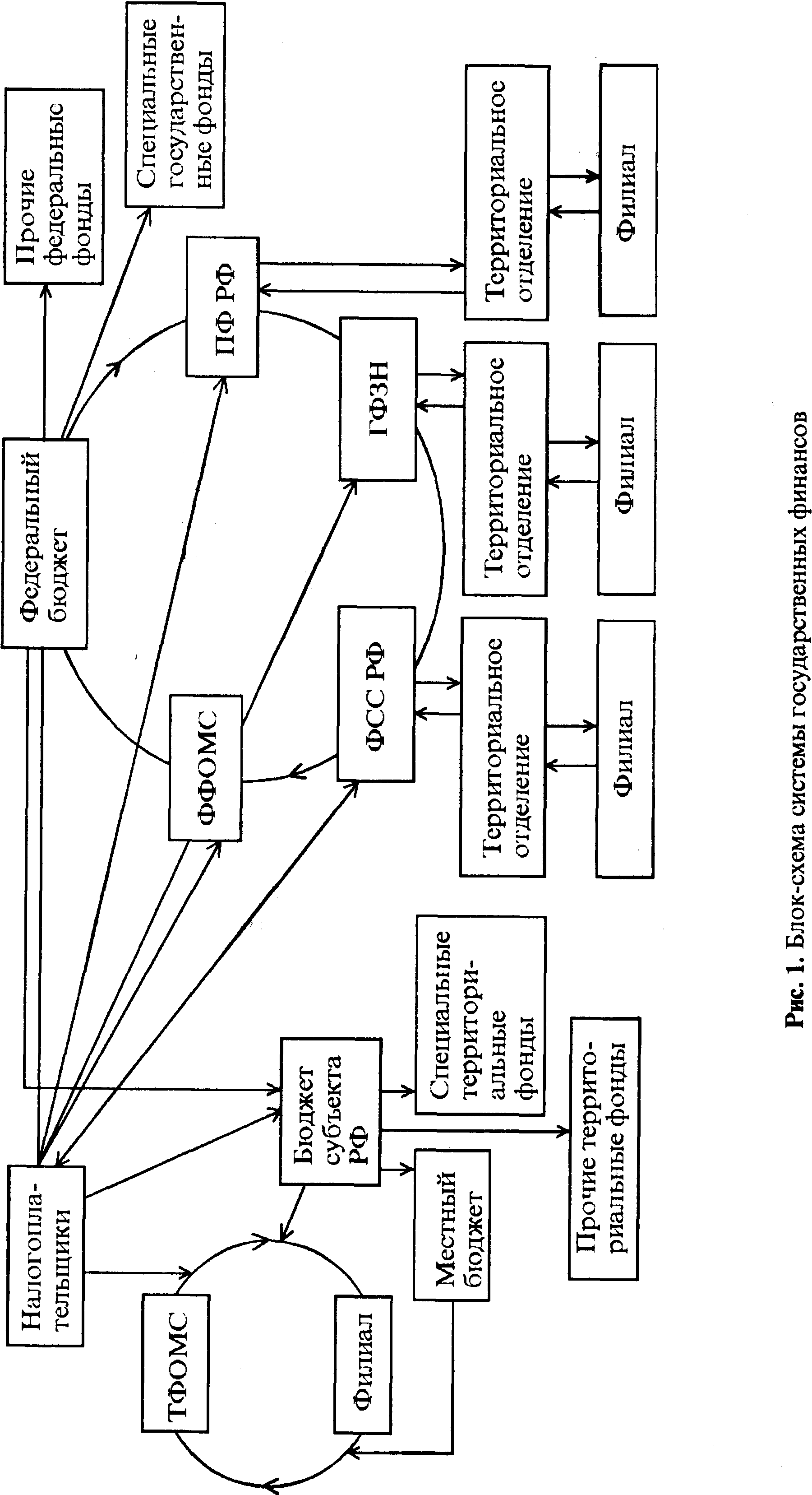

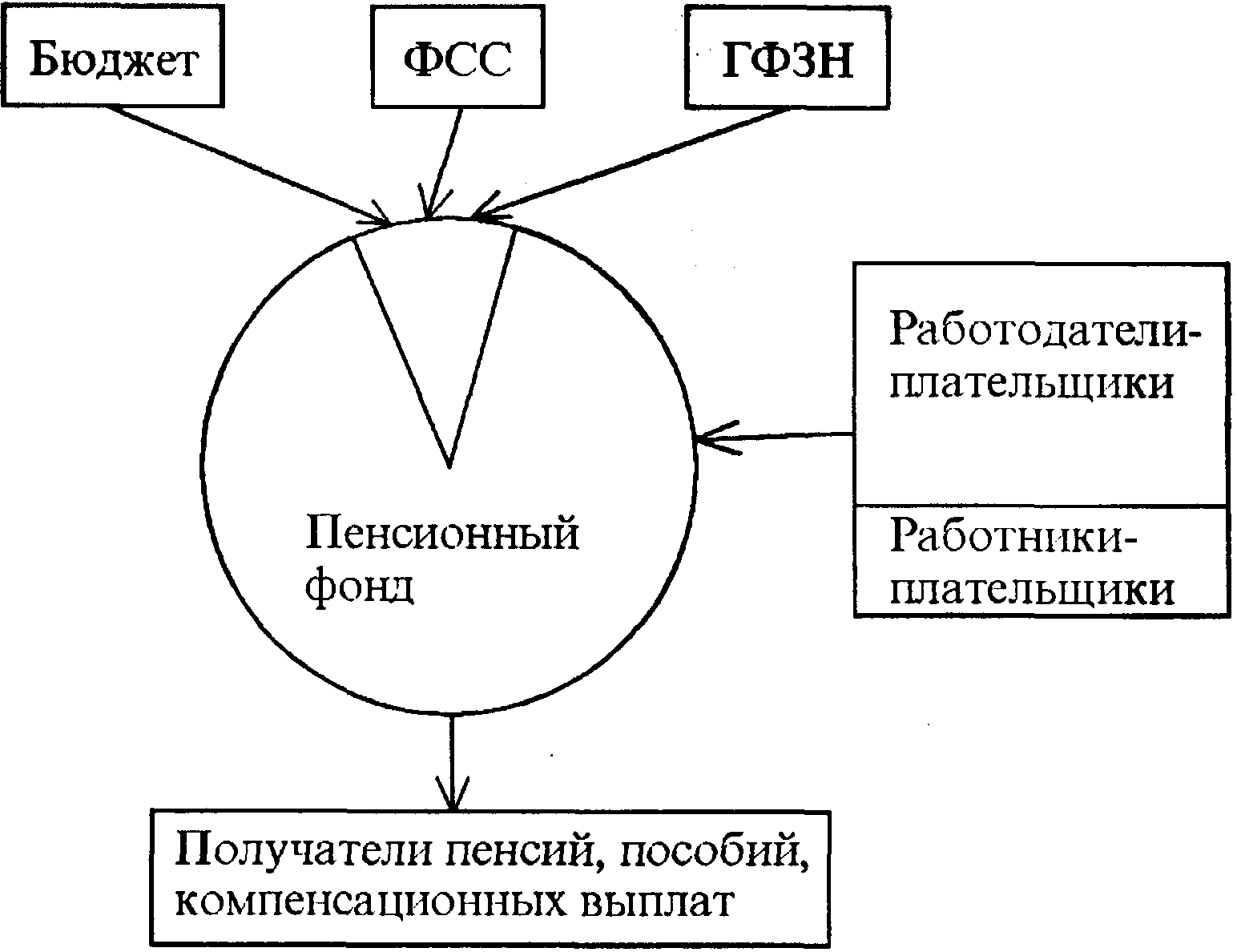

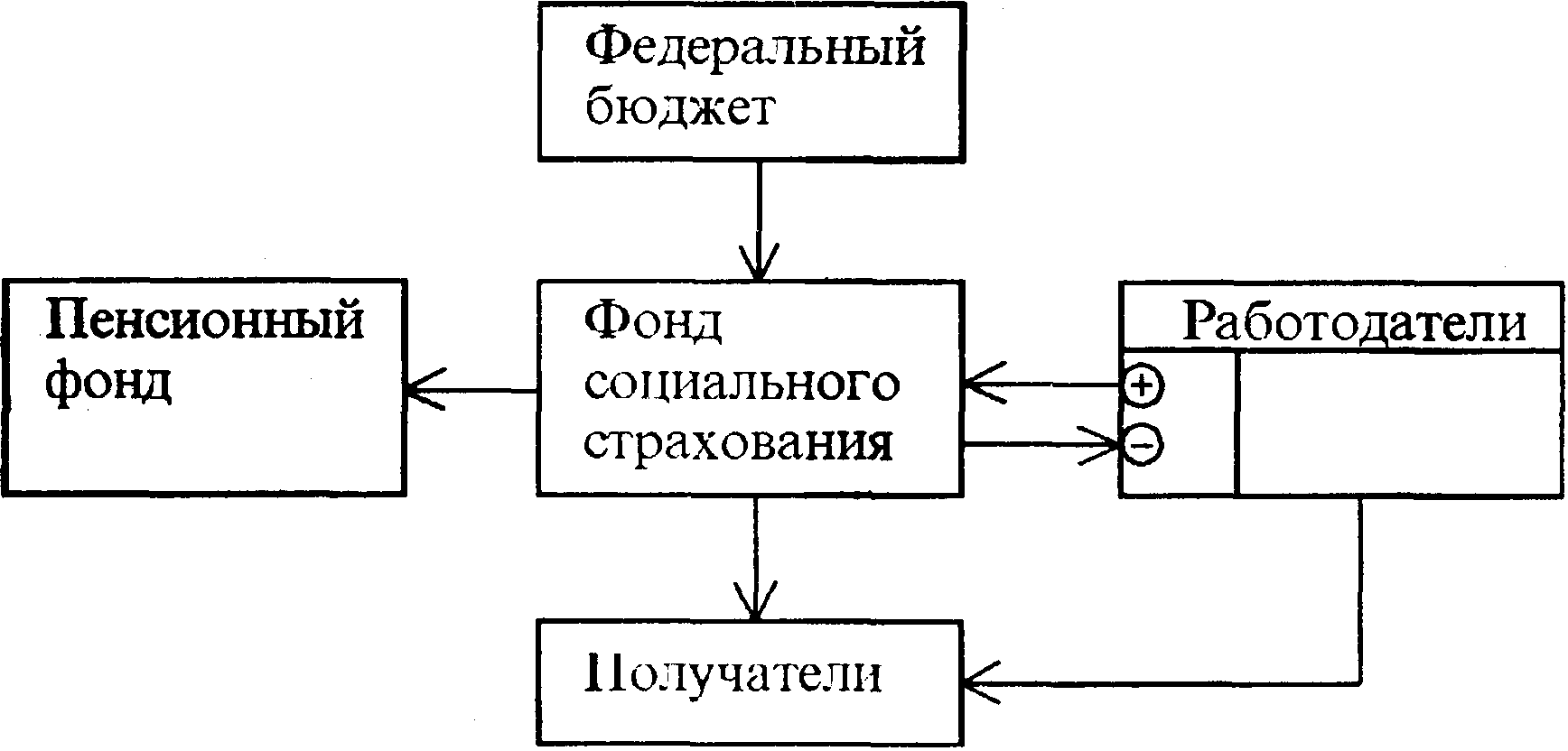

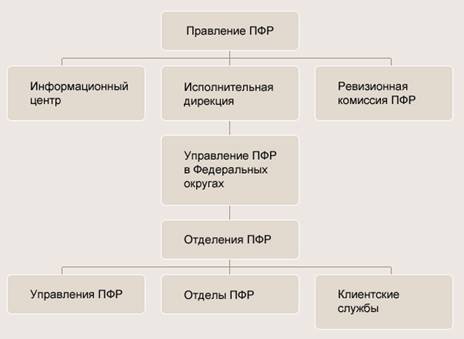

- внебюджетные фонды (пенсионный фонд, фонд социального страхования РФ, фонды обязательного медицинского страхования).

Рассмотрим более подробно систему внебюджетных фондов РФ.

1. Социально-экономическая сущность внебюджетных фондов и их характеристика

Внебюджетные фонды создаются в различных государствах на определенный срок или действуют постоянно. Их появление в западных странах было связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств, необходимые в первую очередь для удовлетворения таких важнейших "общественных благ", как социальное обеспечение, бесплатное здравоохранение, снижение безработицы и др.

Аккумуляция и использование этих средств государством производятся специфическими методами. Поэтому правомерно выделение внебюджетных фондов в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: социального назначения; межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального назначения.

Внебюджетные средства - это финансовые ресурсы государства, имеющие целевое назначение и не включаемые в бюджет.

Внебюджетные средства находятся в распоряжении органов государственной власти соответствующего уровня и концентрируются в специальных фондах, предназначенных для финансирования определенных мероприятий. Таким образом, внебюджетные фонды - это способ организации государственных финансовых ресурсов.

Необходимость создания внебюджетных фондов состоит в следующем: в рамках бюджета практически отсутствует закрепленность доходов за конкретными видами расходов, существует возможность перелива средств по статьям расходов, сокращения финансирования по важным статьям расходов, в частности, социальным. Выходом из такой ситуации является формирование финансовых ресурсов за пределами бюджета и использование их для финансирования отдельных общественных потребностей на основе оперативной самостоятельности.

Специальные фонды, создаваемые государством, известны еще в эпоху феодализма, когда с расширением деятельности государства возникли новые виды расходов, которые отражались на особых счетах и покрывались из источников, созданных для конкретных целей. Но такие специальные фонды имели временный характер, количество их постоянно менялось. С формированием капитализма происходит унификация специальных фондов. Сегодня в отдельных развитых странах насчитывается от 30 до 80 специальных фондов, которые формируются, в основном, двумя способами:

- выделяются из государственных или местных бюджетов;

- создаются по особому решению законодательного органа.

Источниками внебюджетных фондов могут быть специальные налоги и сборы, субсидии из бюджета, займы. Конкретный перечень источников определяется задачами, для реализации которых создаются фонды.

Источниками формирования внебюджетных фондов в основном являются:

- социальный налог;

- налоги, установленные для соответствующего фонда;

- целевые отчисления в соответствующий фонд;

- средства бюджета;

- отчисления от прибыли организаций;

- займы, полученные фондом у Банка России или коммерческих банков;

- прибыль от коммерческой деятельности, осуществляемой фондом;

- добровольные взносы граждан и организаций и т.д.

Налоговый кодекс РФ рассматривает в качестве основного источника формирования внебюджетных социальных фондов социальный налог. Он предназначен для мобилизации средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Плательщиками единого социального налога являются работодатели, производящие выплаты наемным работникам, в том числе:

- организации;

- индивидуальные предприниматели;

- фермерские хозяйства;

- физические лица.

Не платят социальный налог организации и индивидуальные предприниматели переведенные актами законодательной власти субъектов РФ на систему вмененного дохода.

Для индивидуальных предпринимателей, применяющих упрощенную систему, объектом обложения является доход, определяемый исходя из стоимости патента.

В России концентрация огромных средств (почти равных федеральному бюджету) в многочисленных внебюджетных фондах при ослаблении государственного финансового контроля привела к малоэффективному использованию этих средств, злоупотреблениям.

В целях усиления контроля за использованием государственных финансовых ресурсов была произведена консолидация государственных внебюджетных фондов в федеральном бюджете Российской Федерации. Это касалось тех фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохранилась. Консолидация не распространяется на государственные целевые внебюджетные фонды социального назначения: пенсионный фонд РФ, фонд социального страхования РФ, фонд обязательного медицинского страхования.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев