Навигация

3.2. Содействие ЦФО и ЦФУ

Для бизнес-организации главным является не выполнение каких-то видов деятельности, а получение прибыли. Следовательно, главным становится выделение центров, которые и будут ее получать. Тогда организационная структура должна в известном смысле подчиняться финансовой, быть организационным каркасом, одним из способов достижения финансовых целей, стоящих перед компанией.

Концепция, критерии, целесообразность выделения центров финансового учета, направления финансовых потоков организации должны порождаться стратегией бизнеса.

Эта стратегия, собственно, является единственным более или менее объективным критерием, который лежит в основе выделения ЦФО.

Организационная и финансовая структуры тесно взаимосвязаны:

- Пример критерия выделения ЦФО: допустим, руководитель какой-либо программы полностью ответствен за финансовый результат по данной программе - выделяем эту программу в ЦФО. Или, допустим, в оргструктуре есть три отдела, входящие в состав одного управления и функционально ответственные за одну статью прямых расходов компании. В финансовой структуре это можно назвать, скажем, центром финансовой ответственности номер пять. То есть в оргструктуре это три отдельные ячейки, а здесь будет одна.

Важным является задание целевых установок по подразделениям при внедрении финансовой структуризации компании.

Несоответствие структур (организационной и финансовой) одна другой должно навести руководителя на мысль о необходимости внести те или иные изменения. Например, исправить положение, когда подразделения, зарабатывающие основную прибыль организации, не выделены организационно или их руководители не имеют необходимых полномочий по управлению процессом.

При анализе финансовой структуры можно оценить, насколько верно выбрано само направление развития компании. Когда такая сетка построена, можно думать системно о развитии организации, наращивании инфраструктуры - и в бизнесе, и в службах поддержки или штабных подразделениях, и в венчурах. Здесь сразу видно, сколько у нас венчуров, за сколько направлений мы взялись, чтобы их попытаться развить, адекватно ли количество этих венчуров организации - например, если их вдвое больше, чем бизнесов, то это странно. Такая структура позволяет более адекватно взглянуть на то, что, собственно, происходит, можно ли это сделать.

Руководство может извлекать отсюда и другую управленческую информацию. Например, принадлежность подразделений к разным типам ЦФУ предполагает различные принципы финансирования этих структур, управления, мотивации сотрудников: если люди работают в бизнес-подразделении, то, определив четко род деятельности, цели этого подразделения, мы определяем, какой нам нужен персонал, чтобы добиться этих бизнес-целей. Далее, сама финансовая система говорит о том, что нужно построить механизм не только учета доходов данного подразделением, но и учета его расходов, чтобы основные мотивы были от прибыли. Если же взять подразделение, которое занимается, например, коммуникациями, то есть сугубо бюджетное, то у него нет никаких целей, связанных с принесением прибыли. Соответственно, у него есть штатное расписание, бюджет, свои планы развития. И здесь более стационарный мотивационный механизм, как во всех бюджетных организациях, где стараются учитывать инфляцию, мотивировать от достигнутых бюджетных результатов, то есть немного иной подход.

Таким образом, с помощью соединения этих двух видов структур - организационной и финансовой - достигается стереоскопичность взгляда на организацию. Необходима также протяженность такого взгляда во времени. После того как структура центров финансовой ответственности нарисована, то есть мы сделали моментальный «снимок», ее нужно отслеживать дальше. Любое изменение в этой структуре подразумевает появление какой-то новой программы, проекта в бизнесе, и это должно находить отражение в финансовом планировании и в получении информации по факту.

При построении финансовой структуры необходимо помнить, что, во-первых, нужно искать решающие правила, алгоритм поведения. Во-вторых, полезны аналогии и схемы, которые были применены в других банках / компаниях. В-третьих, необходимо понимать, что готового решения для Вас все равно нет. Его нужно создать, пользуясь известными алгоритмами и примерами.

3.3. Создание проекта на основе содействия ЦФО и ЦФУ

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

1. Определение количества и организационного состава ЦФО / ЦФУ

Организационные звенья компании объединяются в центры финансового учета, центры консолидации и центры финансовой ответственности на основании определенных критериев.

Эти данные заносятся рабочей группой в программный комплекс типа ORGWARE “БИГ-Мастер” в виде 3 базовых классификаторов и 2 матричных проекций, составляющих модель финансовой структуры.

Схема классификаторов и проекций представлена на приложении № 2.

2. Определение типов ЦФУ/ЦФО

После определения организационного состава ЦФУ / ЦФО необходимо определить тип получившихся элементов финансовой структуры. Тип элемента финансовой структуры определяется стратегией компании по каждому конкретному бизнес-направлению.

3. Разработка схемы консолидации финансовой информации

После определения типов элементов финансовой структуры можно переходить к построению схемы консолидации финансовой информации, которая является своего рода каркасом для разработки бюджетов.

4. Разработка положения о финансовой структуре

Полученная модель оформляется в виде «Положения о финансовой структуре», в котором определяется регламент разработки, утверждения и актуализации финансовой структуры компании. [8]

Заключение

В данной курсовой работе рассмотрена финансовая ответственность в компании с двух сторон, в том числе и со стороны риск-менеджмента. Итак.

Если рассматривать финансовую ответственность со стороны риск-менеджмента, то можно заметить, что финансовый риск является одним из главнейших факторов продвижения предприятия или компании в финансовом плане. Он необходим ввиду того, что способствует развитию центров финансовой ответственности в качестве их работоспособности, помогает определять возможные пути более легкого и менее капиталоемкого достижения целей, заключающихся в получении максимально возможной прибыли. Но для достижения таких целей и возможности более эффективного применения риск-менеджмента компании необходимо правильно распределить финансовую ответственность между своими отделами.

Но прежде чем выделять ЦФО, необходимо определить места возникновения затрат и дохода, а уже затем соотнести их с существующей организационной структурой компании и территориальным распределением бизнес-единиц. Финансовая структура является лишь одним из разрезов управленческой структуры компании. Поэтому и привязывать ее жестко к организационной структуре не всегда правильно. Важно помнить цель построения финансовой структуры – распределение ответственности за достижение финансового результата.

Таким образом, предприятию необходимо провести обследование своей финансовой структуры и по окончании оного распределить финансовую ответственность между своими отделами уже по фактически выявленным закономерностям и с наибольшей для себя выгодой.

Литература

1. И.Т. Балабанов − Основы финансового менеджмента: Учебное пособие. – Москва. Финансы и статистика, 1998.

2. Е.С. Стоянова − Финансовый менеджмент: теория и практика: Учебник. – Москва: Перспектива, 2006.

3. Н.Н. Селезнева, А.Ф. Ионова − Финансовый анализ. Управление финансами: Учебное пособие. − Москва: ЮНИТИ-ДАНА, 2007.

4. С.Д Ильенкова − Экономика и статистика фирм: Учебник. − Москва: Финансы и статистика, 1996.

5. О.И. Волкова − Экономика предприятия. − Москва: ИНФРА - М, 1998.

6. Гражданский Кодекс Российской Федерации. − Новосибирск: Сибирское университетское издательство, 2004.

7. А.В. Миславский − Управленческие технологии и проектирование учетных систем. − Москва: RbSys, 2007.

8. Центр финансовых решений: База знаний. − http://www.fsc.kiev.ua/101/116/431/485/, 2007.

9. Л.П. Дашков, А.В. Брызгалин − Коммерческий договор: от заключения до исполнения. − Москва: ИВЦ “Маркетинг”, 1996.

10. Н.П. Кондраков − Методика анализа финансового состояния предприятия в условиях перехода к рынку. − Москва: Деньги и кредит, 1996.

11. А.П. Чечета − Анализ финансового состояния предприятия. − Москва: Бухгалтерский учет, 1996.

12. Е.Н. Евстигнеев, В.В. Ковалев − Анализ финансовой устойчивости торгового предприятия. − Москва: Бухгалтерский учет, 1996.

13. С. А. Малахов − Состояние и поведение российских предприятий. − Вопросы экономики, 1996.

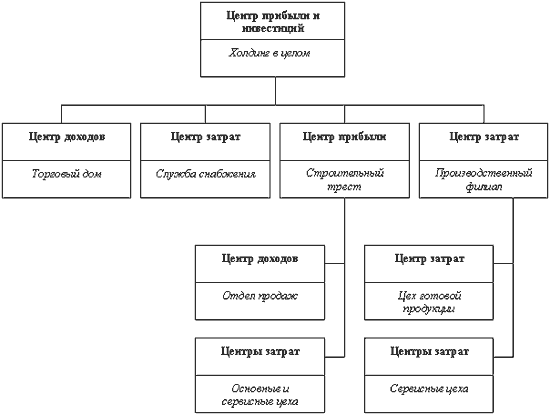

Приложение № 1

Схема 1. Сложноподчиненная структура ЦФО.

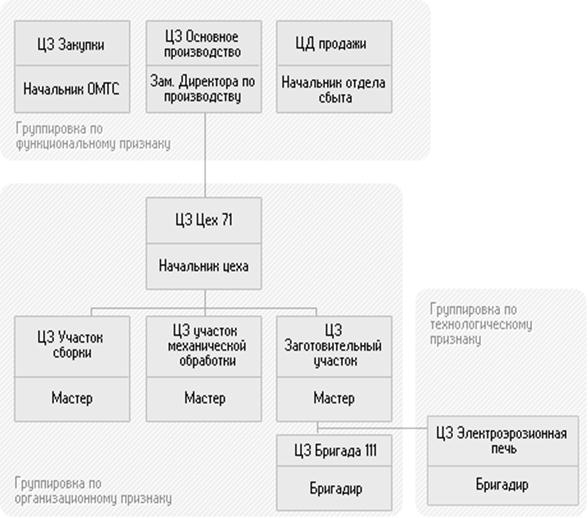

Приложение № 2

Схема 2. Матрицы соответствия центров финансового учета.

Похожие работы

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

0 комментариев