Навигация

Центры финансовой ответственности в компании

39770

знаков

0

таблиц

2

изображения

Специальность

«»

Курсовая работа

на тему: «Центры финансовой ответственности в компании».

Исполнитель:

студент

Руководитель:

преподаватель «»

Содержание

Введение……………………………………...…………………………………....3

1. Структура финансовой ответственности в компании

1.1. Общие положения ответственности в компаниях различных организационно-правовых форм...…………..…………………………...5

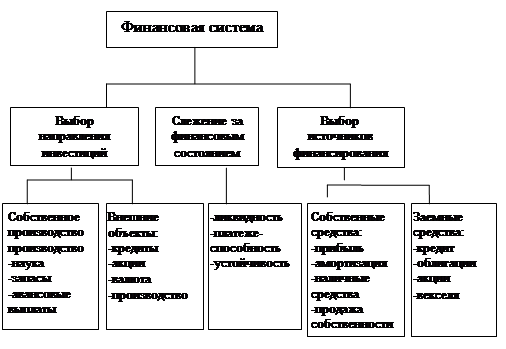

1.2. Центры финансовой ответственности и их ключевые показатели…....7

1.3. Основные этапы формирования финансовой структуры……………..13

2. Проблемы ответственности в компании

2.1. Финансовый риск в компании.………………………………………....16

2.2. Понятие риск-менеджмента, его цели и применение…………………17

2.3. Способы снижения степени риска............................................................19

3. Перспективы развития финансовой ответственности

3.1. Построение финансовой структуры на основе теоретических данных………………………………………………………………...…..21

3.2. Содействие ЦФО и ЦФУ…………………………………………...…...24

3.3. Создание проекта на основе содействия ЦФО и ЦФУ………………..27

Заключение………………………………………………………........................29

Литература............................................................................................................30

Приложения..........................................................................................................31

Введение

Данная курсовая работа на тему «Центры финансовой ответственности в компании» охватывает очень широкий спектр вопросов и проблем, связанных с финансовым управлением компанией в целом и финансовой ответственностью компанией в частности. В настоящее время особенно велика, а значит и актуальна, проблема распределения финансовой ответственности внутри компании между её отделами. «Распределять финансовую ответственность по принципу «абы как» сейчас − значит, как минимум, проявлять неадекватность своих решений. В деловом экономическом «мире» это выглядит как невежество со стороны управляющего компанией. Такая фирма будет сводить концы с концами, и только» − говорит в своём интервью старший консультант консалтинговой компании ITeam Сергей Бежин. И нельзя с ним не согласиться: финансовая ответственность одна из наиглавнейших основ финансово-экономической деятельности предприятия или компании.

Риск-менеджмент также важен для планирования финансовой деятельности предприятия. В данной курсовой работе ему посвящена целая глава, которая включает в себя описание финансового риска в компании и риск-менеджмента как систему управления этим риском, а также способы снижения его (финансового риска).

Ну и главное, что предстоит рассмотреть в данной курсовой работе − это, собственно, сами центры финансовой ответственности, которые, в свою очередь, тесно связаны с центрами финансового учета в компании.

Цель курсовой работы: раскрыть понятие центров финансовой ответственности в компании как одного из главных критериев стабильного существования предприятия.

Задачи курсовой работы:

1) изложить общие положения о центрах финансовой ответственности;

2) разобрать основные этапы формирования ЦФО;

3) получить понятие о риск-менеджменте как одного из ключевых направлений управления финансовой ответственностью на предприятии;

4) понять взаимодействие центров финансовой ответственности и центров финансового учета.

1. Структура финансовой ответственности в компании

1.1. Общие положения ответственности в компаниях различных организационно-правовых форм

Рыночная экономика предполагает становление и развитие предприятий различных организационно-правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Это важнейшая предпосылка и причина заинтересованности в результатах финансово-хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки. [4, стр. 267]

Принцип ответственности предприятий за результаты своей финансово-хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятия связана с формированием и расходованием денежных средств, а, следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания. [5, стр.124-125]

Рассмотрим пример ответственности одной из организационно-правовых форм: общества с ограниченной ответственностью. Но сначала определим понятие юридического лица и рассмотрим его ответственность, т.к. каждая организационно-правовая форма представляет собой ни что иное, как юридическое лицо.

Понятие юридического лица

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять личные имущественные и неимущественные права, быть истцом и ответчиком в суде.

Ответственность юридического лица.

Юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом.

Казенное предприятие и финансируемое собственником учреждение отвечают по своим обязательствам всем принадлежащим ему имуществом, но оно не несет ответственности по обязательствам собственника его имущества.

Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных Гражданским Кодексом (ГК) либо учредительными документами юридического лица.

Если несостоятельность (банкротство) юридического лица вызвано учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам.

Ответственность общества с ограниченной ответственностью:

· общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом;

· общество не отвечает по обязательствам своих участников;

· в случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам. [5, стр. 37,41,55,58]

Похожие работы

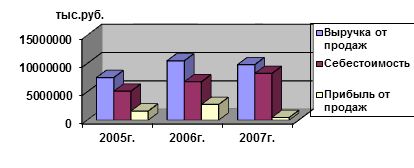

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

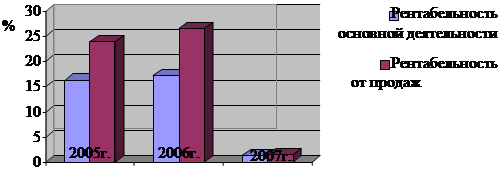

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

0 комментариев