Навигация

Все портфели, лежащие на одной заданной кривой являются равноценными для инвестора;

59424

знака

3

таблицы

14

изображений

1. все портфели, лежащие на одной заданной кривой являются равноценными для инвестора;

2. инвестор будет считать любой портфель, лежащий на кривой, которая находится выше и левее, более привлекательным, чем любой другой портфель, который находится на кривой расположенной ниже и правее.

Оптимальный портфель

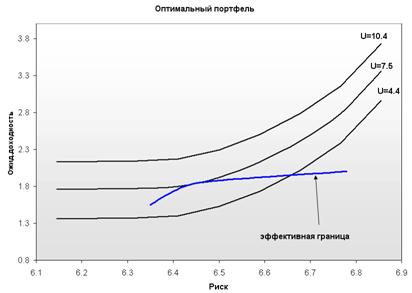

Далее можно приступить к нахождению оптимального портфеля и определению его состава. Для это нам понадобится наша эффективная граница, которая была построена в части 5. Построим кривые безразличия с уровнем избегания риска A = 4 и уровнями полезности (U) 4.4, 7.5, 10.4. (рис. 11).

Рисунок 11 - Кривые безразличия оптимального портфеля

Как видно из рисунка 5, кривая безразличия с полезностью равной 7.5% коснулась эффективной границы в точке соответствующей ожидаемой доходности портфеля 1.83% и риску 6.45% (согласно графику). Теперь определим состав нашего оптимального портфеля.

Зная ожидаемую доходность портфеля, который соприкоснулся с кривой безразлия, мы можем определить два так называемых "угловых" портфеля, с ожидаемыми доходностями, окружающими наш оптимальный портфель (ПортО), т.е. надо найти ближайший портфель, имеющий ожидаемую доходность выше оптимального (ПортВ) и ближайший портфель, имеющий ожидаемую доходность ниже (ПортН). ПортфельВ имеет ожидаемую доходность 1.85%, ПортфельН ожидаемую доходность 1.7%

Используя значения ожидаемых доходностей можно определить и состав оптимального портфеля. Для этого воспользуемся формулой (4):

ПортО= (ПортВ*Y)+(ПортН*(1-Y)), (4)

где Y доля ПортВ,

1 - Y - доля ПортН в составе оптимального портфеля.

1.83 = (1.85*Y)+(1.7*(1-Y)). Решая это уравнение, получим Y = 0.87. Это означает, что оптимальный портфель состоит на 87% из портфеля с ожидаемой доходностью выше оптимального (ПортфельВ) и на 13% из портфеля, с ожидаемой доходностью ниже оптимального (ПортфельН) [24].

Заключение

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования [20].

Список используемой литературы

1. Банковское дело: Учебник / под ред. Г.Г. Коробовой. – М.: Экономистъ, 2004. с. 402-404.

2. Барыкин С.Е. Формирование оптимального портфеля производственных инвестиций энергетического объединения: Дис. канд. экон. наук: СПб., 2000.

3. Бланк И.А. Управление финансовыми рисками. – К.: Ника-Центр, 2005.

4. Бочаров В.В. Инвестиционный менеджмент. – СПб: Питер, 2000.

5. Брайен Дж., Шристава С. Финансовый анализ и торговля ценными бумагами. - М.: Дело ЛТД, 2000.

6. Булгаков Ю.В. Выбор варианта рискового портфеля // Менеджмент в России и за рубежом №4, 2000.

7. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов. – М.: Финансы и статистика, 2003.

8. Дружинин Г.В. Методы оценки и прогнозирования качества. – М.: Радио и связь, 1982.

9. Евстигнеев В. Резервные требования: механизм стабилизации рынка портфельных инвестиций // Мировая экономика и международные отношения, 2001, № 10, с. 58-62.

10. Игонина Л.Л. Инвестиции: Учеб. пособие, М.: Юристъ, 2002.

11. Инвестиции. Организация управления и финансирование. Учебник для ВУЗов. Издание 2. / Игошин Н.В. - ЮНИТИ, 2002.

12. Инвестиции: Учебник для вузов. / В. Бочаров - СПб: Питер, 2003.

13. Инвестиционная политика: учеб. пособие / под ред.Ю.Н. Лапыгина - М.: Кнорус, 2005.

14. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000.

15. Липсиц И.В., Косов В.В. Экономический анализ реальных инвестиций: учебник. - М.: Магистр, 2007.

16. Макарова В.И. Организация и финансирование инвестиций: Учебно-практическое пособие. - Тольятти: ВУиТ, 2005.

17. Организация инвестиционной и инновационной деятельности. / К. Янковский, И. Мухарь - СПб: Питер, 2001.

18. Пайк Р., Нил Б. Корпоративные финансы и инвестирование. – 4-е изд. / Пер. с англ. – СПб.: Питер, 2006.

19. Савчук В.П. Бюджет капитала и финансовое обоснование инвестиционного проекта. Киев, 2004.

20. Сергеев М. Формируем инвестиционный портфель //Личные Деньги, 05.10.2004.

21. Четыркин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело, 1998.

22. Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций: Учебник. – М.: Издательско-торговая корпорация «Дашков и К°», 2005.

23. Шарп У.Ф., Александер Г.Д., Брейли Д.В. Инвестиции: Пер. с англ. – М.: Инфра-М, 2000.

24. http://www.finam.ru/

25. http://www.micex.ru/

26. http://www.forexpf.ru/

27. http://www.rts.ru/

28. http://www.rbc.ru/companies/micex.shtml

29. http://www.economy.samregion.ru/

Приложение 1

Внутригодовые результаты инвестирования с 2000 по 2002 гг.

Приложение 2

Внутригодовые результаты инвестирования в процентах

| Год | янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | Итого |

| 2000 | 11,1 | 0,3 | 3,8 | -1,9 | -1,7 | -3,0 | -0,8 | 11,5 | -2,1 | -2,5 | 0,2 | -1,3 | 12,9 |

| 2001 | 7,1 | -4,1 | 0,1 | 3,7 | 5,5 | 1,8 | -2,0 | -1,1 | -2,0 | 8,5 | 23,9 | 20,7 | 73,0 |

| 2002 | 7,4 | 8,9 | 21,8 | 10,2 | -4,1 | -3,2 | -2,8 | 0,3 | -0,9 | 10,2 | 3,9 | -2,4 | 54,8 |

| 2003 | -2,3 | 18,9 | 4,9 | 8,4 | 7,2 | 2,9 | -4,2 | 10,9 | 0,4 | 10,1 | -0,9 | 1,0 | 88,3 |

| 2004 | 3,8 | 4,4 | 1,8 | 0,2 | -2,8 | -1,5 | -2,1 | 5,2 | 11,4 | 15,7 | -4,8 | -1,5 | 35,3 |

| 2005 | -0,2 | 10,7 | -7,8 | -1,2 | -2,8 | 7,8 | 8,7 | 11,7 | 14,2 | -33 | 5,8 | 3,8 | 55,3 |

| 2006 | 7,7 | 7,9 | -1,3 | 12,3 | -0,2 | -0,9 | -2,1 | 2,0 | -3,8 | -22 | 5,9 | 13,1 | 39,3 |

| 2007 | -8,2 | -5,7 | -0,1 | -0,8 | -2,8 | -0,8 | -1,7 | -0,8 | 3,0 | 0,2 | -29 | 2,5 | -14,5 |

| 2008 | 0,1 | 1,5 | -0,9 | -0,8 | 22,8 | -1,4 | -2,0 | -28 | -1,2 | -0,8 | -3,5 | -22 | 8,9 |

| 2009 | -1,0 | 2,5 | 7,9 | -0,4 | 7,9 | -3,3 | 1,4 | -1,0 | 8,2 | 3,8 | 28,4 |

Приложение 3

Распределение активов в модельном портфеле ИК «ФИНАМ»

| Компания | Тиккер | Отрасль | Доля в портфеле |

| Газпром | GAZP | нефть и газ | 8,00% |

| Лукойл | LKOH | нефть и газ | 8,00% |

| Роснефть | ROSN | нефть и газ | 6,00% |

| Сургутнефтегаз | SNGS | нефть и газ | 5,00% |

| ГМК Норильский Никель | GMKN | металлургия и добыча | 6,00% |

| Ашинский МЗ | AMEZ | металлургия и добыча | 3,00% |

| Северсталь | CHMF | металлургия и добыча | 5,00% |

| Сбербанк | SBER | банки | 3,00% |

| Банк Санкт-Петербург | STBK | банки | 3,00% |

| ОГК-2 | OGKB | электроэнергетика | 4,00% |

| ОГК-3 | OGKC | электроэнергетика | 4,00% |

| МТС | MTSS | телекомы | 7,00% |

| Волгателеком (прив.) | NNSIP | телекомы | 2,00% |

| Дальсвязь (прив.) | ESPKP | телекомы | 2,00% |

| Вимм-Билль-Данн | WBDF | потреб.сектор | 5,00% |

| Сильвинит | SILV | химия/нефтехимия | 5,00% |

| Аммофос | AMMO | химия/нефтехимия | 3,00% |

| МСЗ | MASZ | химия/нефтехимия | 3,00% |

| Соллерс | SVAV | машиностроение | 3,00% |

| Бамтоннельстрой (прив.) | BTSTP | инфраструктура | 3,00% |

| Нижегородоблгаз | NNOG | инфраструктура | 2,00% |

| Итого акции | - | - | 90,00% |

| Денежные средства | - | - | 10,00% |

Приложение 4

| Компания | Потенциал роста | |

| 1. ЛУКОЙЛ (РТС: LKOH) - Большое внимание компания уделяет развитию новых месторождений и инноваций в переработке, а также диверсификации бизнеса путем расширения своего газового сегмента и электроэнергетики. В краткосрочном периоде котировки акций компании должна поддерживать разработка каспийских месторождений. Целевая цена на конец 2010 года - $87,4. | 56% | |

| 2. Газпром (РТС: GAZP) – компания, которая реализует свой высокий потенциал преимущественно в долгосрочном периоде. В 2011 году запускается газопровод Северный Поток, который должен увеличить экспорт газа в Европу на 17% по сравнению с уровнем 2008 года. Поддержка государства позволит Газпрому сохранить финансовую устойчивость во время кризиса, а монопольное положение на российском газовом рынке способствует более гибкому подходу к ведению бизнеса. Целевая цена на конец 2010 года - $13,5 | 131% | |

| 3. Сургутнефтегаз (РТС: SNGS) – компания с самой высокой финансовой устойчивостью в российском нефтегазовом секторе Долговая нагрузка у Сургутнефтегаза отсутствует, а на балансе компании лежит более $20 млрд. в виде финансовых вложений. Также компания планирует вдвое увеличить свои нефтеперерабатывающие мощности в ближайшие годы. У Сургутнефтегаза весьма хорошие перспективы по развитию производства, подкрепленные высокой финансовой стабильностью. | - | |

| 4. Роснефть (РТС: ROSN) – компания-лидер по добыче и переработке нефти в России. По итогам первого квартала 2009 года компания выбилась в лидеры по этому показателю, который достиг отметки 28%. Во второй половине 2009 года компания ввела в эксплуатацию свое крупнейшее Ванкорское месторождение, пиковая добыча с которого ожидается на уровне 20% от общей добычи компании. Показатель долг/собственный капитал на конец 2008 года составил 59%, что является одним из самых высоких значений в отрасли, но при этом компания смогла снизить его с уровня 92%. Целевая цена на конец 2010 года - $8,4. | 15% | |

| Металлургия и добыча | ||

| Компания | Потенциал роста | |

| 1. Норильский Никель (РТС: GMKN) является крупнейшим в мире производителем никеля и палладия. В условиях ослабленного рынка цветных металлов компания имеет конкурентное преимущество в плане низкой себестоимости добычи. | - | |

| 2. Северсталь (РТС: CHMF) является диверсифицированным металлургическим холдингом с вертикальной интеграцией. Компания входит в число крупнейших производителей стали в мире (доля рынка - около 1,4%) с установленной мощностью 29,5 млн. тонн и объемом производства на уровне 20 млн. тонн по итогам 2008 года. | - | |

| 3. Ашинский МЗ (РТС: KZRU). Компания специализируется на производстве горячего толстолистового проката, реализуя его в уральском регионе и поставляя на экспорт (текущее соотношение примерно 50% на 50%). Производственная мощность компании - 0,8 млн. тонн стали (до конца года будет увеличена до 1 млн. тонн). За первые 7 месяцев 2009 года компания произвела 340 тыс. тонн стали (средняя загрузка на уровне 80%). | +72% | |

| Электоэнергетика |

| |

| Компания | Потенциал роста |

|

| 1. ОГК-2 (РТС: OGKB). Компания занимается производством и продажей электроэнергии на станциях, которые расположены в ряде регионов России: Центр, Урал, Юг, Северо-запад. Доля акций в свободном обращении у ОГК-2 – самая высокая в сегменте ОГК Справедливая цена акций компании – $0,073. | +183% |

|

| 2. ОГК-3 (РТС: OGKС). ОГК-3 занимается производством и продажей электроэнергии на станциях, которые расположены в ряде регионов России: Центр, Сибирь, Северо-Запад. Мощности компании характеризуются не очень высокой производственной эффективностью. | - |

|

| Банки |

| |

| Компания | Потенциал роста |

|

| 1. Сбербанк (РТС: SBER) – лидер банковского сектора России (доля рынка в ключевых сегментах - от 20% до 50%), обладающий обширной филиальной сетью и статусом наиболее надежного российского банка Целевая цена на конец 2010 года - $2,42. | +21% |

|

| 2. Банк Санкт-Петербург (РТС: STBK) - занимает 16 место в РФ по размеру активов, и является одним из ключевых игроков в Санкт-Петербурге и Ленинградской области, доля банка в регионе, по нашим оценкам, составляет 12%. Целевая цена на конец 2010 года - $3,37. | +28% |

|

| Потребительский сектор |

| |

| Компания | Потенциал роста |

|

| 1. Вимм-Билль-Данн (РТС: WBDF) - лидер российского рынка молочной продукции с долей рынка порядка 30%. Справедливая цена акций ВБД ПП составляет - $51. | 35% |

|

| Телекомы |

| |

| 1. МТС (РТС: MTSS) - лидер российского рынка сотовой связи. Компания обладает отличной рентабельностью для несырьевого сегмента, характеризуясь сравнительно низким уровнем долга и грамотным менеджментом. В ближайшее время МТС приобретет «Комстар» и станет интегрированным оператором сотовой и проводной связи. Целевая цена МТС на конец 2010 года - $10,7. | 60% |

|

| 2.Волгателеком – прив. (РТС: NNSIP) оценен рынком со значительным дисконтом к отраслевым аналогам по финансовым мультипликаторам, и в этой связи у компании больше шансов получить хорошие коэффициенты обмена относительно текущей рыночной стоимости. | - |

|

Похожие работы

... отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры. Глава 3. Оценка эффективности управления инвестиционным портфелем на примере ЗАО «ВТБ Управление активами» - управляющей компании группы ВТБ Основные направления деятельности компании: • управление активами пенсионных фондов и страховых ...

... приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение инвестиционной политики; - комплексный анализ рынка; - ...

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

... реализацию следующих этапов: Постановка целей и выбор адекватного типа портфеля. Анализ объектов инвестирования. Формирование инвестиционного портфеля. Выбор и реализация стратегии управления портфелем. Оценка эффективности принятых решений. Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует ...

0 комментариев