Навигация

Фінансове право і наука фінансового права

48486

знаков

0

таблиц

0

изображений

4. Фінансове право і наука фінансового права

Фінансове право як галузь права і як навчальна дисципліна тісно пов'язане з наукою фінансового права. Це, по суті, сторони одного явища. Якщо фінансове право регулює суспільнівідносини в сфері управління державними фінансами, визначає компетенцію, завдання і функції, форми і методи поведінки суб'єктів фінансово-правових відносин, то наука фінансового права вивчає фінансово-правові категорії і фінансово-правові норми, розвиває їх і сприяє удосконаленню фінансового законодавства шляхом вироблення рекомендацій. Якщо фінансове право як галузь права матеріалізується в фінансово-правових принципах, нормах, методах, то наука фінансового права матеріалізується в монографіях, статтях, навчальних посібниках, підручниках з фінансового права. Як і кожна наука, наука фінансового права має властиві тільки їй предмет і методи дослідження, категоріально-понятійний апарат, свій зміст. Вона — частина юридичної науки в цілому.

Предметом науки фінансового права є вся сукупність знань про фінансове право, фінансову діяльність держави. Ці знання за своїм елементним складом і структурою, за характером надзвичайно строкаті і різнорідні. Найбільшу частину цих знань за обсягом складає практичний досвід правозастосовної діяльності органів управління фінансовими відносинами, що є тільки першим наближенням до власне наукового знання, і потребує осмислення, узагальнення. Воно швидше всього «схоплює» явища у всій їх складності, багатоликості і суперечливості, але ще не відображає їх в поняттях і категоріях науки.

Наступним, якісно змістовнішим рівнем знань про фінансове право, фінансову діяльність держави є систематизовані і узагальнені у формі наукових досліджень простих елементарних понять про фінансово-правові норми, відносини, інститути.

Нарешті, наука фінансового права досліджує знання про фінансове право і фінансову діяльність держави у формі складних, найбільш узагальнених фінансово-правових понять і категорій. В них відбивається головне, суттєве, що характеризує фінансово-правову дійсність.

Отже, науку фінансового права можна визначити, як внутрішньо цілісну систему узагальнених специфічних знань про фінансове право і фінансову діяльність держави і закономірності розвитку цих знань. Науці фінансового права властиві особливості, що відрізняють її від інших суспільних наук. Перш за все вона була і залишається суспільствознавчою наукою, а тому завжди піддається всіляким деформаціям і політичній кон'юнктурі, її предмет складають соціальні явища — фінансово-правові відносини і норми, що їх регулюють. Жодна інша наука ці явища не досліджує.

По-друге, наука фінансового права вивчає такі фінансово-правові явища, які за своєю юридичною природою відносяться до публічно-правових, що мають місце тільки в сфері державних (публічних) фінансів. В сфері приватних фінансів, де відносини відображають рівноправність їх суб'єктів, діють норми цивільного права.

По-третє, наука фінансового права є юридичною наукою, що вивчає такі фінансово-правові явища і поняття, багато з яких двоякі за своєю природою, зіткані з правової і економічної «матерії». Наприклад, грошові кошти є одночасно і продуктом дії економічного закону вартості, і витвором державної влади. Наука фінансового права взагалі не може обходитись без використання понятійно-категоріального апарату фінансової науки, який немов складає обов'язковий фундамент більшості фінансово-правових понять. На такий подвійний характер фінансово-правових понять звернув увагу ще в кінці минулого століття визначний російський фахівець з фінансового права В. А. Лебедєв, а в радянський час цю рису фінансово-правових явиш незмінне підкреслював родоначальник фінансового права в колишньому СРСР Ю. А. Ровінський.

Ще одна з особливостей науки фінансового права полягає в тому, що вона покликана не тільки пояснювати фінансово-правові явища, але й сприяти вирішенню практичних завдань фінансовими органами, тобто виконувати відповідні, покладені на неї функції. Якщо говорити про функції, шо виконує наука фінансового права по відношенню до чинного фінансового права, то як на головні з поміж них слід вказати на аналітичну, критичну, конструктивну і прогнозуючу функції.

Аналітична функція науки фінансового права полягає в усвідомленні «дослідного знання», класифікації фінансово-правових норм та їх науковому коментуванні, зведенні їх у внутрішньо цілісну органічну систему.

Критична функція полягає у виявленні дефектів і недоліків у чинному фінансовому законодавстві, в фіксації невідповідності правової норми вимогам суспільної практики.

Конструктивна функція сприяє утворенню нових фінансово-правових норм, інститутів і розділів фінансового права. Ця функція завжди передує виданню нового закону чи іншого нормативно-правового акту і постійно використовується в процесі нормотворчої діяльності держави.

Прогнозуюча ж функція науки фінансового права, а іноді її ще називають «орієнтовною» функцією, полягає в тому, що наука фінансового права дає фінансово-правовій практиці важливі орієнтири в розвитку, вказує віхи, в напрямку яких ймовірно будуть рухатись фінансово-правові відносини. І чим вищий рівень розвитку фінансово-правової науки, тим точніші ці орієнтири, тим на більшу відстань у часі можуть визначатись такі віхи. Система знань про фінансове право і управління державними фінансами тільки тоді сама по собі починає бути наукою фінансового права, коли вона стає спроможною створити реальну концепцію розвитку фінансово-правових відносин, перетворити цю концепцію через дії публічної влади в ефективні фінансово-правові норми.

У викладених вище сутності, особливостях і функціях науки фінансового права проявляється її зміст в цілому.

Система науки фінансового права в певній мірі відповідає системі фінансового права як галузі права, однак повністю не збігається з нею. Так, наука фінансового права розробляє важливі теоретичні положення, які за своїм характером не можуть знайти пряме відображення у фінансовому праві.

Наприклад, у фінансовому законодавстві неможливо знайти визначення державних фінансів, класифікації фінансово-правових актів або фінансово-правових норм, цілісного закріплення будь-якої теоретичної концепції, що пояснює фінансово-правові явища і т.д. З другого боку, не всі фінансово-правові норми, що беруться із об'єктивної реальності і закріплюються в нормативно-правових актах, осмислені наукою фінансового права. Багато таких норм конструюються лише на базі «дослідного знання», яке ще не є власне науковим.

В найбільш концентрованому вигляді зміст науки фінансового права проявляється в її термінах, перш за все поняттях і категоріях. Фінансово-правова наука оперує як простими поняттями, що відображають однорідні явища фінансово-правової дійсності, так і поняттями складними, що відображають фінансово-правові явища на рівні цілих інститутів, розділів і навіть підгалузей права. Найбільш загальні фундаментальні поняття, що відображають сутністні властивості фінансово-правової дійсності і складають її постійну частину, основу науки фінансового права, називаються фінансово-правовими категоріями. Характерними рисами категорій науки фінансового права є, по-перше, те, що вони стають такими лише після закріплення їх в законі і, по-друге, що вони, на відміну від інших понять, утворюють постійну частину науки фінансового права. В категоріях наука фінансового права досягає своєї довершеності і зрілості.

Враховуючи значення науки про фінанси як науки, що вивчає економічний базис, не треба забувати про необхідність вивчення закономірностей самої надбудови, про активну творчу роль права. Ось чому в галузі науки фінансового права, використовуючи дані науки про фінанси, потрібно не підміняти правовий аналіз дійсності наведенням окремих положень науки про фінанси, не розчиняти юридичну специфіку фінансово-правових норм і відносин у вивченні їх економічного змісту.

Наука фінансового права відрізняється від науки про фінанси тим, що вона, використовуючи дані науки про фінанси, вивчає правову форму фінансової діяльності держави і відносин, що виникають у зв'язку з цією діяльністю, досліджує вплив цієї правової надбудови на економічний базис.

Власне українська наука фінансового права тільки починає розвиватись. Але розвивається вона не на голому місці, а сягає своїми коріннями в радянську фінансово-правову науку, а через неї в загальновідому своїми значними традиціями і досягненнями російську наукову школу фінансового права, вбирає в себе все більше елементів науки про публічні фінанси західноєвропейської цивілізації.

В Російській імперії фінансова наука, що народила згодом науку фінансового права, з'явилась значно пізніше, ніж у Західній Європі. Хоча перші спроби аналізу фінансового стану Росії були розпочаті ще в 1663-1667 роках (Котошихін, Крижанич, Посошков). Помітну роль у формуванні і розвитку російської фінансово-правової думки відіграв М.М. Сперанський (1772-1839 роки), державний діяч часів Олександра І і Миколи І. В 1810 році у своїй записці «План фінансів» він першим запропонував надати державному бюджетові законодавчий характер, ввести прибутковий податок, створити центральний банк і випустити кредитні гроші. Його план був схвалений Державною Радою. Між тим це були ще тільки перші кроки до фінансової науки і науки фінансового права. У власному розумінні слова «фінансова наука» була привнесена в Росію західноєвропейськими вченими, перш за все німецькими, яких царський уряд регулярно запрошував до себе на роботу (X. Шльоцером, Т. Шторхом, А. Вагнером і іншими). Зокрема, в 1824 р. вперше було видано російською мовою підручник Християна Шльоцера «Початкові основи державного господарства». Через деякий час, в 1838 році, також російською мовою була опублікована книжка першого міністра фінансів Росії Є. Канкріна «Стислий огляд російських фінансів».

В 1841 р. з'явився по суті перший російський підручник з фінансового права І.Я. Горлова «Теорія фінансів». Хоч в цьому підручнику саме поняття «фінансове право» ще вживається з різними смисловими навантаженнями і змістом.

Вперше в сучасному розумінні термін «фінансове право» вжив професор фінансового права, декан юридичного факультету Казанського університету Є.Г. Осокін. Серед найбільш відомих його праць слід назвати: «Внутрішні митні збори в Росії» (1850 р.), «Декілька спірних питань з історії російського фінансового права» (1855 р.), «Про підвищення промислового податку і про історичний його розвиток в Росії» (1856 р.). Праця «Декілька спірних питань з історії російського фінансового права» була першою книжкою в Росії, де було вжито термін «фінансове право».

Період після скасування кріпосного права в Росії з 1861 р. і до 1917 р. був найбільш плідним у розвитку російської науки фінансового права. Особливо це стосується періоду з 80-х років XIX ст. до початку XX ст. В ці роки були створені три кафедри фінансового права: в Московському, Казанському і Новоросійському університетах. До цього періоду можна віднести розквіт діяльності видатного професора фінансового права Петербурзького університету В.А. Лебедєва, який опублікував в 1882 — 1883 рр. підручник «Фінансове право». Його з повним правом сучасники називали енциклопедією фінансового права і він був перекладений на основні європейські мови. В 1883 р. була видана не менш яскрава книжка ярославського професора кафедри поліцейського і фінансового права І.Т. Тарасова «Нарис науки фінансового права», присвячена теоретичним питанням предмету і методу науки фінансового права, історії фінансових установ, аналізу законодавства в галузі фінансового управління.

Вражає географія написання і видання підручників і навчальних курсів з фінансового права. Крім уже вищеназваних книг, в 1883-1909 роках були підготовлені і опубліковані підручники з фінансового права професорів Новоросійського університету І. Патлаєвського та С.Іловайського, Казанського університету — Д. Львова, Петербурзького Лісового шституту — В. Яроцького, Московського університету — Ф. Мільгаузена, І. Озерова, А. Нікітського, Київського університету — Г. Сидоренка, Харківського університету — М. Алексеєнка, Казанського університету — Л. Вацури. Професор Московського університету І. І. Янжул, уродженець м. Василькова Київської губернії, був єдиним академіком зі спеціальності «фінансове право», обраним в Академію наук Росії. Цей плідний процес був призупинений першою світовою війною, а в 1917 році взагалі обірвався.

В розвиткові радянської науки фінансового права виділяються якісно відмінні між собою два періоди. Перший включає час від захоплення більшовиками політичної влади в 1917 р. до кінця 30-х років, коли закінчився перехідний період від капіталізму до соціалізму, що на практиці означало повну заміну базисних і надбудовних суспільних відносин на принципово відмінних від попередніх основах. Це період важкого, а в окремі роки трагічного внутрішньоутробного розвитку цієї науки, часу її формування, визрівання, відмежування від інших, одним словом, період виникнення.

Висновок

Фінанси, на думку переважної більшості вчених, як економічна категорія являють собою систему економічних відносин, в процесі яких утворюються і використовуються фонди коштів. За матеріальним змістом фінанси — це централізовані і децентралізовані фонди коштів. Для функціонування держави необхідні величезні суми фінансових ресурсів, тому держава за допомогою правових норм ретельно регламентує відносини, що виникають при зборі, розподілі і використанні фондів коштів за допомогою правових норм, сукупність яких складає фінансове право.

Фінансово-правові норми дуже рухливі, оскільки в них втілюється фінансова політика держави, яка взяла незмінний курс на ринкову економіку, а перехід до неї докорінно змінює характер цих норм.

У фінансовому законодавстві знаходить своє відбиття політика, скерована на використання фінансових ресурсів в інтересах розвитку незалежної держави, змістом і направленістю діяльності якої, як визначено статтею 3 Конституції України, є права й свободи людини та їх гарантії.

Значні зміни фінансове право повинно зазнати в зв'язку з прийняттям Конституції України. Конституція України встановила засади всіх галузей права, в тому числі і фінансового, тому її норми мають найвищу юридичну силу.

Конституційні норми закріплюють найбільш характерні риси фінансового порядку, властивого нашій країні, яка має на меті побудувати правову державу, тому вони найбільш стабільні в порівнянні з іншими нормами права, в тому числі й фінансового, і охороняються приписами всіх галузей права та забезпечуються всіма органами держави.

Конституція має глибокий правовий вплив на розвиток усіх суспільних відносин, в тому числі й фінансових, але не підміняє фінансового законодавства. Наша Конституція вказує напрям по спільному застосуванню її норм з нормами фінансового законодавства.

З прийняттям Конституції нормативно-правова база фінансових відносин одержує тверду основу. Десять статей Конституції містять приписи прямого впливу на фінансово-кредитні відносини.

Реалізація конституційних норм вимагає фінансового забезпечення, і тому всі вони є базою фінансового законодавства. Рівень фінансового регулювання, передбачений Конституцією України, вимагає приведення у відповідність з нею всього діючого законодавства і неухильного дотримання його приписів всіма юридичними особами і громадянами, оскільки так чи інакше всі вступають у фінансово-правові відносини з державою (через бюджет, податки, державний кредит, бюджетне фінансування, банківські кредитно-розрахункові або валютні відносини).

Фінансові ресурси необхідні державі завжди для забезпечення всіх сторін ії діяльності, причому чим більше розвивається держава, тим більше їй потрібно коштів і тим ретельніше вона повинна регулювати фінансові відносини за допомогою фінансово-правових норм. Це робить фінансове законодавство держави розгалуженим. Знати його необхідно як державним службовцям, які виступають від імені державного органу, що є стороною фінансових відносин і без правових приписів не можуть ні залучити, ні витратити жодної грошової одиниці, так і другій стороні відносин — юридичним особам і громадянам. Але є особлива категорія фахівців, яким знання фінансово-правових норм необхідно незалежно від того, де вони працюють і яку посаду займають, — це юристи. Юрисконсульти роз'яснюють клієнтам прийняті державою приписи, слідчі розслідують фінансові злочини, судді і адвокати беруть участь у процесі при розгляді цієї категорії справ, прокурор забезпечує нагляд за точним дотриманням фінансового законодавства.

Список использованной литературы

Бескид Й. Вдосконалення бюджетного процесу /’Фінанси України’.- 1996. - № 9. Дж. Стрик Государственные финансы Канады/ пер. с англ. Общ. Ред. А.Л. Кудрина, В.Д. Дзгоева. М.: ОАО «НПО «Экономика», 2000. Єпіфанов А.О. Сало І.В., Дьяконова І.І. Бюджет і фінансова політика України: навч. посібн. для студентів екон. фак. ВУЗів/ -К.: Наукова думка, 1997. Іванов В. М. Бюджетна система: Конспект лекцій. 80 с.: іл. — Бібліогр.: с. 76-77.ї Кузьменко Н. Аналіз міжбюджетних відносин в Україні (на прикладі Чернівецької області). /’Фінанси України’.- 1996. - № 9.

6. Осипчук Л.Л. Организация исполнения государственного бюджета (экономико-правовой аспект): Курс лекций. – К.: МАУП, 1999. – 160с.: ил. – Библиогр.: с.155.

Слухай С. Прямі бюджетні трансферти в системі міжбюджетних відносин /’Фінанси України’.- 1996. - № 12. Фінансове право: підручник/ Алисов Е.А., Воронова Л.К., Кадькаленко С.Т. и др. Рук. авт. кол. и отв. ред. Воронова Л.К. -Х.: Консум, 1998.Похожие работы

... на ефективне використання коштів. Слід зазначити, що механізм здійснення контролю в кодексі не розкрито, а його зміст не визначено. Передбачали, що ці питання будуть деталізовані в Законі України «Про державний фінансовий контроль в Україні». Але дотепер не виконано вимоги п. 5 «Прикінцевих положень» кодексу щодо розробки Закону України про державний фінансовий контроль за дотриманням бюджетного ...

... " та деяких інших. Внаслідок конкурентної боротьби в бізнесовому середовищі відбуваються постійні зміни. Тому наведена далі характеристика фінансово-промислових груп є лише базою для роздумів і подальшого аналізу. 2. Характеристика основних бізнес-груп В 2004 р. три українці увійшли до щорічного списку світових мільярдерів американського ділового журналу „Форбс". „Форбс" пише, що зараз в ...

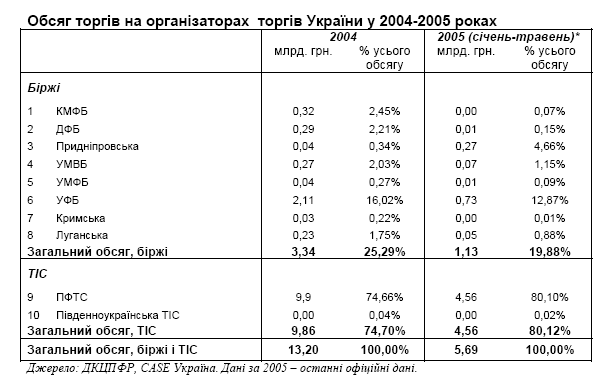

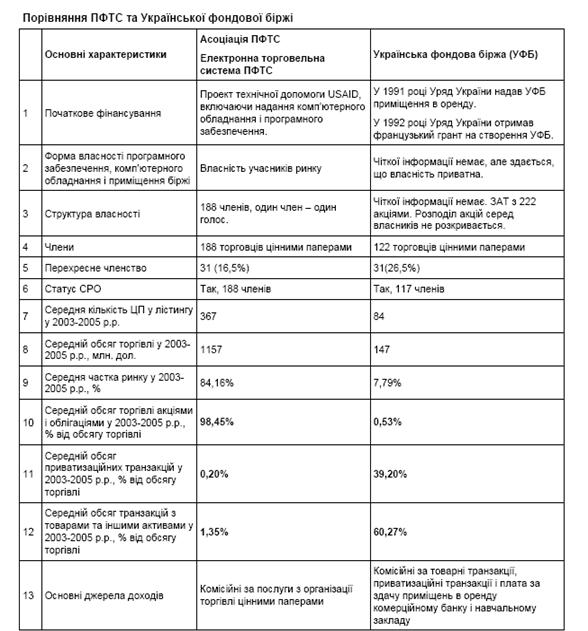

... як правило, з короткострокових вимог і зобов'язань експортерів та імпортерів клієнтів банку 2.4 Визначення основних проблем сучасного стану функціонування фінансових бірж України Основними проблемами сучасного стану функціонування фінансових (фондових та валютних) бірж в Україні є їх практична відсутність у класичному стилі їх функціонування за кордоном. Існуючі монопольні структури – МВРУ ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

0 комментариев