Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

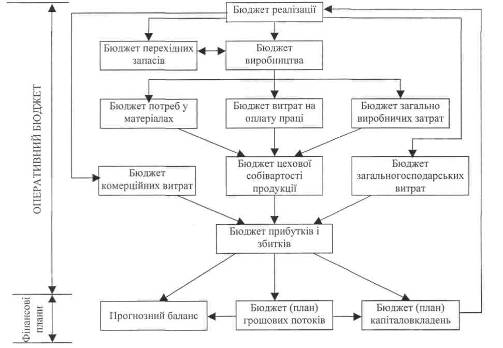

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Алгоритм фінансового планування грошових потоків підприємства

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

3.1 Алгоритм фінансового планування грошових потоків підприємства

Обгрунтування планових норм і нормативів для проведення фінансового планування грошових потоків основане на темпах приросту основних параметрів діяльності підприємства за останній рік.

1. Нормативи планового доходу у 2009 році

Заплановані темпи приросту доходу у 2009 році відносно звітного 2008 року приймаються з врахуванням фактичних темпів приросту валового доходу +0,25% за 2007 рік та +2,7%, досягнутого на підприємстві у звітному 2008 році році.

Чистий річний дохід звітного року згідно даних табл. Д.2 Додатку Д приймаємо в якості вихідних даних для планового року на рівні –37 340 тис.грн

Плановий приріст валового доходу від реалізації приймаємо умовно +5,5% на рік. Ставка податків ПДВ та прибутку приймається на рівні звітного року – 20% [ 2] та 25% [3].

Планова структура формування валового доходу по кварталам планового 2009 року згідно поквартальним даним за звітний рік приймається за наступною структурою :

- 1 квартал – 11%;

- 2 квартал – 34%;

- 3 квартал – 30%;

- 4 квартал – 25%;

2. Нормативи створення та погашення дебіторської заборгованості

Норматив погашення дебіторської заборгованості у частках одиниці до обсягів продажу в даному кварталі приймається за таким алгоритмом:

а) для кварталу, що є наступним за кварталом продажу продукції – як відношення дебіторської заборгованості на кінець звітного року до обсягу продажу у 1 кварталі планового року . Значення цього нормативу не повинне перевищувати 1, перевищення приймається в якості нормативу . що припадає на наступний квартал;

б) норматив погашення дебіторської заборгованості у кварталі продажу продукції розраховується як різниця між 1 та нормативом, визначеним для наступного кварталу;

Згідно табл.Д.1 Додатку Д вихідне значення дебіторської заборгованості на кінець звітного 2008 року приймається на рівні – 3 344,0 тис.грн.

Оскільки, згідно з даними підрозділу 1 планові нормативи надходження виручки від реалізації (без ПДВ) становитимуть поквартально :

- 1 квартал – ((37 340 тис.грн.*(100%+5,5%)/100%)*11%/100%=

= 4 333,3 тис.грн.

- 2 квартал – ((37 340 тис.грн.*(100%+5,5%)/100%)*34%/100%=

= 13 393,9 тис.грн.

- 3 квартал – ((37 340 тис.грн.*(100%+5,5%)/100%)*30%/100% =

= 11 811,1 тис.грн.

- 4 квартал – ((37 340 тис.грн.*(100%+5,5%)/100%)*25%/100% =

= 9 855,4 тис.грн.

відповідний норматив погашення дебіторської заборгованості становить :

Таким чином, планова сформована на початок і кінець квартала дебіторська заборгованість розраховується як :

а) 1 квартал :

дебіторська заборгованість на початок кварталу –3 344,0 тис.грн.

дебіторська заборгованість на кінець кварталу(сформована) –

= 13 393,9 тис.грн.*0,772 = 10 340,1 тис.грн.

б) 2 квартал :

- дебіторська заборгованість на початок кварталу – 10 340,1 тис.грн.

- дебіторська заборгованість на кінець кварталу(сформована) –

= 11811,1 тис.грн.*0,772= 9118,2 тис.грн.

в) 3 квартал :

- дебіторська заборгованість на початок кварталу – 9118,2 тис.грн.

- дебіторська заборгованість на кінець кварталу(сформована) –

= 9855,4 тис.грн.*0,772= 7608,4 тис.грн.

а) 4 квартал :

- дебіторська заборгованість на початок кварталу – 7608,4 тис.грн.

- дебіторська заборгованість на кінець кварталу(сформована) – 5 554,6 тис.грн (умовно без характеристик 1 кварталу наступного року)

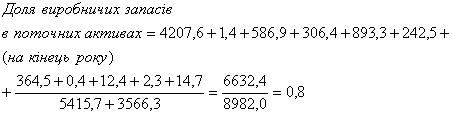

3. Нормативи створення та регулювання виробничих запасів

Норматив виробничих запасів визначається у частках одиниці як відношення суми виробничих запасів на кінець звітного року до запланованих витрат матеріальних ресурсів у першому кварталі планового року. Якщо норматив запасів першого кварталу перевищує 1, то поповнення запасів не передбачається до моменту їх зниження до рівня обсягів реалізації продукції у наступному кварталі.

Таблиця 3.1

Вихідні дані по виручці від реалізації, матеріалоємності та зарплатоємності продукції в ЗАТ «Дніпровська холдингова компанія» за 2006 -2008 роки

Згідно з табл. 3.1 матеріалоємність реалізованої продукції на кінець звітного року становить :

![]()

Планове зниження матерілоємності продукції вибирається за фактичним зниженням звітного року (2008) відносно базового року(2007) :

![]()

Таким чином, оскільки за рік планова матеріалоємність продукції знизилася , то для розрахунків запасів приймається матеріалоємність на рівні звітного року минус планове зниження (для підвищення доходності) :

Планова_матеріалоємність = 0,8626-0,0677=0,7949 грн./грн.

Згідно табл.1.1 вихідне значення запасів (продукція+товари+ матеріали) на кінець звітного року приймається на рівні – 2 391,5 тис.грн.

Згідно розрахунків п.1,2 планова матеріаловитратність для випуску продукції поквартально становитиме (з врахуванням руху дебіторської заборгованості):

![]()

![]()

![]()

![]()

Відповідний норматив запасів становить :

![]()

Таким чином, планова сформовані на початок і кінець квартала виробничі запаси розраховується як :

а) 1 квартал :

- виробничі запаси на початок кварталу – 2391,5 тис.грн.

- виробничі запаси на кінець кварталу(сформована) –

= 9675,5 тис.грн.*0,265= 2569,4 тис.грн.

б) 2 квартал :

- виробничі запаси на початок кварталу – 2569,4 тис.грн.

- виробничі запаси на кінець кварталу(сформована) –

= 8188,5 тис.грн.*0,265 = 2169,9 тис.грн.

в) 3 квартал :

- виробничі запаси на початок кварталу – 2169,9 тис.грн.

- виробничі запаси на кінець кварталу(сформована) –

= 6201,5 тис.грн.*0,265= 1643,4 тис.грн.

а) 4 квартал :

- виробничі запаси на початок кварталу – 1643,4 тис.грн.

- виробничі запаси на кінець кварталу(сформована) – 1578,8 тис.грн (умовно без характеристик 1 кварталу наступного року)

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев