Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

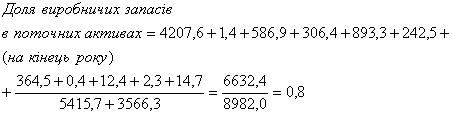

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

2.3 Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Основним показником виробничого левериджу є відношення темпів зміни прибутку до вирахування відсотків та податків до темпів зміни обсягу чистого доходу від реалізації продукції, тобто чутливість відносної зміни прибутку від відносної зміни виручки від реалізації [37]. Контроль показника виробничого левериджу показує, чи відповідає виробничий процес підприємства «золотому правилу економіки» [75], згідно якому темп росту чистого прибутку повинен бути вищим темпу росту виручки від реалізації продукції. В той же час підприємства з дуже високим рівнем виробничого левериджу розглядаються як ризиковані підприємства [36].

В табл.2.7, згідно результатів розрахунків, наведених в таблицях Додатку Ж, наведена динаміка показників виробничого левериджу в ЗАТ “Дніпровська холдінгова компанія” у 2006 -2008 роках в умовах:

- постійного росту обсягів реалізованої продукції у 2005 -2008 роках із змінним темпом;

- переходу підприємства з збиткової роботи у 2005 році (-84,0 тис.грн.) до прибуткової у 2006 році (+123 тис.грн.), зниження рівня прибутку у 2007 році та зростання рівня прибутку у 2008 році.

Як показує аналіз даних, наведених в табл.2.8 – підприємство ЗАТ “Дніпровська холдінгова компанія”:

- відноситься до високоризикованих торгівельних підприємств, оскільки рівень його левериджу при зміні темпів росту обсягів реалізації продукції є значним;

- це веде до зниження рівня можливого фінансового планування та прогнозування діяльності підприємства, оскільки при рівні практично постійного обсягу реалізації продукції у 2006 -2007 роках рівень виробничого левериджу склав 0,69 (69,45%), тобто підприємство втратило прибуток при постійному доході від реалізації;

Таблиця 2.8

Розрахунки показників виробничого левериджу в ЗАТ “Дніпровська холдінгова компанія” у 2006 -2008 роках

| Показники | 2006 | 2007 | 2008 |

| Темп ланцюгового росту чистого доходу від реалізації продукції в % | 159,22 | 100,25 | 102,66 |

| Темп ланцюгового приросту росту чистого доходу від реалізації продукції в % | 59,22 | 0,25 | 2,66 |

| Темп ланцюгового росту прибутку до оподаткування в % | 346,20 | 69,62 | 120,61 |

| Темп ланцюгового приросту прибутку до оподаткування в % | 246,20 | -30,38 | 20,61 |

| Рівень виробничого левериджу,% | 217,43 | 69,45 | 117,48 |

- в той же час зростання обсягів реалізації у 2008 році всього на 2,66% привело до суттєвого зростання значення виробничого левериджу з 69,45% до 117,5%;

- інформація за досліджений період 2006 -2008 років не виглядає планово-прогнозуємою.

2.4 Оцінка ефективності планування та контролю рівня фінансового левериджу в фінансово-господарській діяльності підприємства ЗАТ «Дніпровська холдінгова компанія»

Основним показником фінансового левериджу є відношення позикового капіталу до власного капіталу підприємства, яке характеризує два економічних явища:

- рівень «фінансового» важелю, який дозволяє підприємству залучити певну суму коштів зовнішніх джерел ресурсів при страхових функціях власного капіталу;

- рівень «фінансового ризику банкрутства», який нормативно виглядає як вимога не перевищувати обсяг позикових коштів над обсягом власних коштів (ідеальна стійкість), але для торгових підприємств практично не є досяжним, оскільки обсяг оборотних коштів значно в них перевищує обсяг власних оборотних коштів.

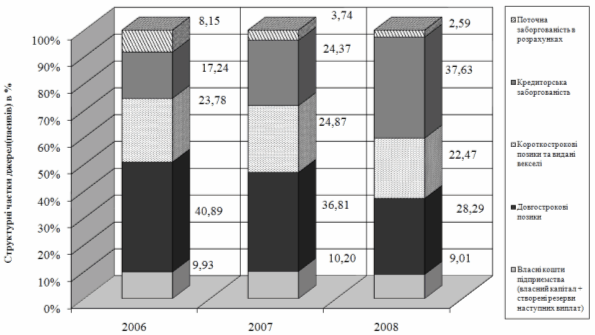

На рис.2.9 наведена динаміка структури джерел пасивів в в ЗАТ “Дніпровська холдінгова компанія” у 2006 -2008 роках.

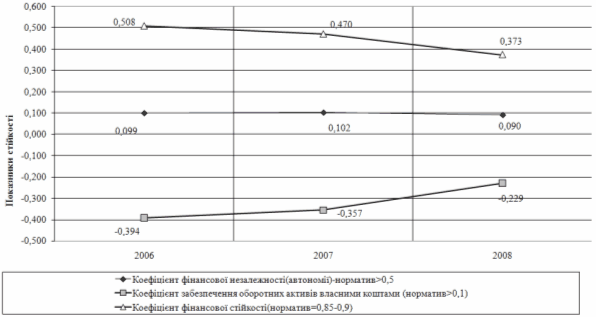

На рис.2.10 наведений рівень показника фінансового левериджу та показника забезпеченості оборотних коштів власним капіталом. Як показує аналіз графіків , наведених на рис.2.10:

- рівень фінансового важелю становить 9,0 при нормативі для виробничого підприємства 1,0 – 1,3, що відповідає 7- кратному росту рівня ризику автономності джерел забезпечення фінансової діяльності підприємства відносно нормативів стійкої діяльності підприємства;

- весь власний та довгостроковий позиковий капітал вкладений в основні засоби, тобто власні оборотні кошти у підприємства відсутні (норматив не менше 0,1 від валюти балансу).

Рис.2.9. Динаміка структури джерел ресурсів в ЗАТ “Дніпровська холдінгова компанія” у 2006 -2008 роках

Рис.2.10. Динаміка показників фінансової незалежності та фінансової стійкості підприємства ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

РОЗДІЛ 3

ШЛЯХИ ОПТИМІЗАЦІЇ ФІНАНСОВОГО ПЛАНУВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗАТ «ДНІПРОВСЬКА ХОЛДІНГОВА КОМПАНІЯ»

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев