Методика комплексного анализа хозяйственной деятельности

Анализ хозяйственной деятельности филиала ТЭЦ-6 ОАО «Иркутскэнерго»

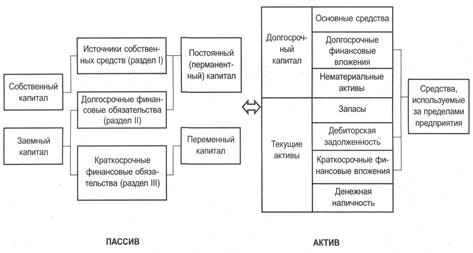

Вертикальный и горизонтальный анализы формы № 1 «Бухгалтерский баланс»

Вертикальный и горизонтальный анализы формы № 2 «Отчет о прибылях и убытках»

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности

Оценка прочности финансового состояния

Анализ вероятности банкротства

Операционный анализ

Навигация

Операционный анализ

Финансовый анализ филиала ТЭЦ-6 ОАО "Иркутскэнерго"

69453

знака

18

таблиц

20

изображений

2.12 Операционный анализ

Ключевыми элементами операционного анализа любого предприятия служат: операционный рычаг; порог рентабельности; запас финансовой прочности предприятия. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Операционный анализ рассмотрим в таблице 2.19.

Таблица 2.19

Операционной анализ

| Показатели | Периоды | |||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |||||

| Факт | Доля | Факт | Доля | Факт | Доля | Факт | Доля | |

| 1. Фактическая выручка от реализации | 1550 | 1 | 3497 | 1 | 6305 | 1 | 7814 | 1 |

| 2. Переменные затраты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Постоянные затраты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Валовая маржа | 1550 | 1 | 3497 | 1 | 6305 | 1 | 7814 | 1 |

| 5. Прибыль | 4057 | 2,62 | 8767 | 2,51 | 15194 | 2,41 | 19214 | 2,46 |

| 6. Сила воздействия операционного рычага | 0,38 | - | 0,40 | - | 0,41 | - | 0,41 | - |

| 7. Порог рентабельности | 0 | - | 0 | - | 0 | - | 0 | - |

| 8. Запас финансовой прочности | 1550 | - | 3497 | - | 6305 | - | 7814 | - |

Как видно из таблицы 2.19 разница между достигнутой фактической выручкой от реализации и порогом рентабельности имеет отрицательную динамику. Рассмотрим наглядное отображение запас финансовой прочности на графике 2.20.

В заключение можно сказать, что проведенный финансовый анализ филиал ТЭЦ-6 ОАО «Иркутскэнерго» за 2008 г. проведен. Финансовое положение предприятия характеризуется предкризисное.

ЗАКЛЮЧЕНИЕ

В курсовой работе был проведен финансовый анализ филиала ТЭЦ-6 ОАО «Иркутскэнерго».

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Он отображает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированные экономические интересы самого предприятия и его партнеров за финансовыми и другими отношениями.

Финансовый анализ решает следующие основные задачи:

- позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает потоки собственного и заемного капитала в процессе экономического кругооборота;

- позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала;

- дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов.

Стойкое финансовое положение формируется в процессе всей производственно-хозяйственной или коммерческой деятельности предприятия. Однако партнеров и акционеров предприятия интересует не процесс, а результат, то есть именно показатели финансового состояния за отчетный период, которые можно определить на основе официальной финансовой отчетности.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности филиала ТЭЦ-6 ОАО "Иркутскэнерго" за анализируемый период, которые приведены ниже. При этом учтено как текущее состояние показателей, так и их динамика.

Положительно финансовое положение филиал ТЭЦ-6 ОАО "Иркутскэнерго" характеризует следующий показатель – чистые активы превышают уставный капитал, однако во 2 квартале 2008 г. наблюдалось снижение величины чистых активов.

С позитивной стороны финансовое положение и результаты деятельности филиал ТЭЦ-6 ОАО "Иркутскэнерго" характеризуют такие показатели:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- снижение общего убытка до налогообложения на рубль всех расходов организации.

Анализ выявил следующие неудовлетворительные показатели финансового положения и результатов деятельности организации:

- отрицательная динамика изменения собственного капитала организации филиал ТЭЦ-6 ОАО "Иркутскэнерго" притом что, активы организации увеличились на 68 999 тыс. руб. (на 8,5%);

- за отчетный период получен убыток от продаж (-932 тыс. руб.), хотя и наблюдалась положительная динамика по сравнению с первым кварталом (+2644 тыс. руб.);

- убыток от финансово-хозяйственной деятельности составил -878 тыс. руб. (+12143 тыс. руб. по сравнению с 1 кварталом 2008 г.).

Среди показателей финансового положения и результатов деятельности филиал ТЭЦ-6 ОАО "Иркутскэнерго", имеющих критические значения, можно выделить следующие:

- оба показателя, характеризующие платежеспособность (коэффициенты текущей ликвидности и обеспеченности собственными средствами), имеют неудовлетворительное значение;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств;

- коэффициент маневренности собственного капитала имеет отрицательное значение (нулевое) из-за фактического отсутствия у организации собственных средств;

- крайне низкая величина собственного капитала относительно общей величины активов филиала ТЭЦ-6 ОАО "Иркутскэнерго";

- коэффициент обеспеченности материальных запасов имеет отрицательное значение (-4,46) из-за фактического отсутствия у организации собственных оборотных средств;

- коэффициент текущей (общей) ликвидности существенно ниже нормы;

- коэффициент быстрой (промежуточной) ликвидности существенно ниже нормативного значения;

- значительно ниже общепринятого значения коэффициент абсолютной ликвидности;

- отрицательная динамика рентабельности продаж (-1,67 процентных пункта от рентабельности -0,57% за первый квартал 2008 г.).

На последний день анализируемого периода (31.12.2008 г.) финансовое положение филиал ТЭЦ-6 ОАО "Иркутскэнерго" можно охарактеризовать как предкризисное.

При этом за 2008 г., судя по состоянию и динамике показателей прибыли и рентабельности, организация получила плохие финансовые результаты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждены ФУДН 12.08.94 г. № 31р).

2. О несостоятельности (банкротстве): Федеральный закон от 08.01.1998 г. №6-ФЗ.

3. Положение о бухгалтерском учете и отчетности в Российской Федерации. Приказ Минфина России от 29 декабря 1994 г. № 170.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности. Приказ Минфина России от 29 июля 1998 г. № 34н (вводится в действие с начала 1999 г.).

5. Банк В.Р. Финансовый анализ. Изд.: Проспект, 2008. - 344 с.

6. Бобровская Т.В., Рудакова Т.А. Анализ финансовой отчётности. Методические указания по выполнению контрольной работы. - Барнаул, 2005. - 24 с.

7. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие, М.: Инфра-м, 2009. – 366 с.8. Басовский Л.Е. Теория экономического анализа М.: Инфра-М, 2008. - 224с.

9. Бердников В.В. Финансовый анализ: Система показателей и методика проведения: Учебное пособие для вузов (под ред. Мельник М.В.). – М.: Экономистъ, 2006. – 159 с.10. Богданова Л.С., Ляшко Е.Ф., Махитько В.П. Финансово-экономический анализ в авиастроении: Учебное пособие. - Ульяновск: УлГТУ, 2006. - 188 с.

11. Бочаров В.В. Финансовый анализ. Краткий курс. Изд.: Питер, 2008, 240 с.

12. Васильева Л.С. Финансовый анализ. Изд. КноРус, 2006, - 544 с.

13. Грачев А.В. Экспресс-анализ финансовой устойчивости предприятия Изд. 2-е, доп. – М.: Мостиздатвест Дело и сервис, 2005. – 264.14. Герасимов Б.И., Иода Ю.В. Введение в экономику: Основы экономического анализа. Учебное пособие. - Тамбов: Изд-во ТГТУ, 2004. - 140 с.

15. Ефимова А.В. Финансовый анализ. Современный инструментарий для принятия экономических решений: Учебник. – М.: Омега-Л, 2009 – 350 с.16. Иванов А.Ф. Финансовый анализ. Управление финансами. Гриф МО РФ. Изд.: Юнити, 2008. - 639 с.

17. Ионова А.В., Селезнева Н.Н. Финансовый анализ. Изд.: ТК Велби, Проспект, 2007. – 624 с.18. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. Изд.: Финансы и статистика, 2004, - 720 с.

19. Маркин Ю.П. Экономический анализ: учебное пособие, М.: Омега-л, 2009. – 450 с. 20. Просветов Г.И. Финансовый анализ: задачи и решения, Изд.: Альфа-Пресс, 2008г.- 384 с.21. Рубан Т.Е., Байдаус П.В. Анализ методик прогнозирования банкротства на основе использования финансовых показателей. - 89 с.

22. Савин К.Н. Экономическая теория: введение в экономический анализ: Курс лекций. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2006. - 144 с.

23. Соснаускене О.И., Драгункина Н.В. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности - М.: Экзамен, 2008. - 224 с.24. Хачатурян Н.М. Анализ финансово-хозяйственной деятельности. Конспект лекций. Изд.: Феникс, 2007. - 192 с.

25. Шаповал А.Б. Математические методы финансового анализа: Портфельный анализ, модели ценообразования, производные финансовые инструменты. - М.: Финансовая академия при Правительстве РФ, кафедра Математика и финансовые приложения, 2005. - 47 с.

[1] Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.:ДИС, 2005 - 31 с.

[2] там же

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

0 комментариев