Этап: Характеристика основных финансовых показателей организации

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств

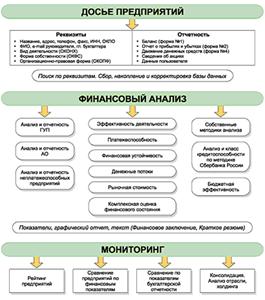

Проводим предварительный анализ

Рассмотрим финансовую устойчивость организации

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

Анализ финансовых результатов

Навигация

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

Финансовый анализ в организации

39392

знака

5

таблиц

0

изображений

5. Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М).

На начало года: Кф = 8050 / (300 + 7000) = 1,1

На конец года: Кф = 7470 / (300 + 6930) = 1,0 (строка 5 таблицы 5)

В начале и конце года значение коэффициента финансирования в норме (>1), однако в конце года значение коэффициента уменьшилось на 0,1.

6. Коэффициент покрытия: Кп = Оборотные средства / Краткосрочные обязательства

Он даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств. Текущие активы – это активы, которые постоянно обращаются в процессе хозяйственной деятельности предприятия (оборотные активы и расходы будущих периодов). Текущие обязательства – это обязательства, которые будут погашены в течение операционного цикла предприятия или в течение 12 месяцев с даты составления последнего баланса (текущие обязательства и доходы будущих периодов). Коэффициент покрытия, равный 2, свидетельствует о возможности предприятия погасить текущие обязательства. Такой подход объясняется сложившейся практикой, согласно которой при ликвидации активов их продажная цена на аукционе составляет примерно половину их рыночной стоимости. Иными словами, если стоимость активов снизится наполовину, оставшейся выручки будет достаточно для погашения текущей задолженности только в том случае, если до ликвидации коэффициент был равен 2 или больше.

На начало года: Кп = 12810 / 7000 = 1,8

На конец года: Кп = 11960 / 6930 = 1,7 (строка 6 таблицы 5)

Коэффициент покрытия на предприятии снизился с 1,8 до 1,7, что превышает нормативное значение 1. То есть текущие активы покрывают текущие обязательства.

7) Коэффициент оборачиваемости оборотных средств: Ко = Выручка от реализации продукции / Средний размер оборотных средств

Характеризует размер объёма выручки от реализации, приходящегося на 1 денежную единицу оборотных средств. Его рост в динамике рассматривается как благоприятное явление.

На начало года: Ко = 1440 / 12810 = 0,11

На конец года: Ко = 1418 / 11960 = 0,12 (строка 7 таблицы 5)

Коэффициент оборачиваемости оборотных средств незначительно увеличился. Это можно рассматривать как положительную тенденцию, так как увеличился объём выручки от реализации, приходящейся на 1 денежную единицу оборотных средств.

8) Средняя продолжительность одного оборота оборотных средств:

Чо = Количество календарных дней отчетного периода / Коэффициент оборачиваемости оборотных средств

Характеризует эффективность использования оборотных средств. Этот показатель должен уменьшаться. Оборачиваемость средств – это продолжительность прохождения средствами отдельных стадий обращения, т.е. время, в течение которого оборотные средства находятся в обороте.

На начало года: Чо = 365 / 0,11 = 3318

На конец года: Чо = 365 / 0,12 = 3041 (строка 8 таблицы 5)

Средняя продолжительность одного оборота оборотных средств сократилась в конце года по сравнению с началом года. Это можно считать позитивным явлением для предприятия (сократилась продолжительность прохождения оборотными средствами отдельных стадий обращения).

9) Коэффициент абсолютной ликвидности: Кал = Денежные средства и краткосрочные финансовые вложения / Краткосрочные обязательства

Показывает, какая часть текущих краткосрочных обязательств может быть погашена немедленно.

На начало года: Кал = 140 / 7000 = 0,02

На конец года: Кал = 140 / 6930 = 0,02 (строка 9 таблицы 5)

Коэффициент абсолютной ликвидности как в начале, так и в конце года равен 0,02 при нормативном значении > 0,2. То есть лишь 2% текущих обязательств могут быть погашены немедленно денежными средствами и краткосрочными финансовыми вложениями. Предприятию необходимо срочно повысить свою абсолютную ликвидность.

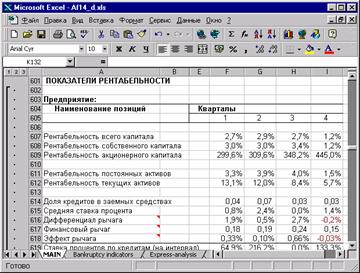

Таблица 5

Расчет финансовых коэффициентов

| Коэффициент | Нормальное ограничение | На начало периода | На конец периода | Изменения за отчетный период |

| Автономии | >0.5 | 0,52 | 0,51 | -0,01 |

| Соотношения заемных и собственных средств | <1 | 0,9 | 0,97 | +0,07 |

| Обеспеченности собственными средствами | >1 | 0,43 | 0,39 | -0,04 |

| Маневренности | >0,5 | 0,7 | 0,7 | 0 |

| Финансирования | >1 | 1,1 | 1,0 | -0,1 |

| Покрытия | >1 | 1,8 | 1,7 | -0,1 |

| Оборачиваемости оборотных средств | Увеличение | 0,11 | 0,12 | +0,01 |

| Абсолютной ликвидности | > 0.2 | 0,02 | 0,02 | 0 |

Финансовое состояние предприятия можно охарактеризовать как удовлетворительное. По большинству финансовых показателей предприятию можно поставить положительную оценку, однако наметилась тенденция к ухудшению некоторых показателей в конце года.

Похожие работы

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

. Поэтому и инструмент, то есть система для финансового анализа, должен быть "заточен" определенным образом. Осложняют проблему выбора и сами компании-разработчики программного обеспечения. Их описания программ трудно сравнимы: зачастую одни и те же возможности называются по-разному, или, напротив, одинаковым, по сути, характеристикам соответствуют разные термины. Единственно правильным ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

0 комментариев