Современная система финансовых планов в Республике Беларусь

Финансовое планирование хозяйствующего субъекта: содержание и характеристика

Текущее финансовое планирование на предприятиях как преимущественная форма плановых заданий в Республике Беларусь

Стратегический финансовый план как эффективный инструмент управления финансами

Бизнес-план как программа деятельности предприятия в современных условиях хозяйствования

Навигация

Финансовое планирование хозяйствующего субъекта: содержание и характеристика

Финансовое планирование

78288

знаков

1

таблица

1

изображение

2.2 Финансовое планирование хозяйствующего субъекта: содержание и характеристика

Финансовый план хозяйствующего субъекта - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Финансовый план необходим предприятию для того, чтобы заранее знать финансовые результаты своей деятельности и организовать рациональное движение финансовых ресурсов в соответствии с выбранной финансовой стратегией.

Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия.

Финансовый план хозяйствующего субъекта может составляться в форме баланса доходов и расходов или бюджета, а в некоммерческих организациях — в форме сметы.

Бюджет — финансовый план, отражающий расходы и поступления средств по текущей (операционной), инвестиционной и финансовой деятельности предприятия. В практике управления финансами предприятия используются два основных вида бюджета — текущий и капитальный. Текущий бюджет, как правило, составляется на срок до одного года и охватывает операционную деятельность предприятия. Капитальный бюджет связан с инвестиционной деятельностью и рассчитан на более длительный период.

Для обоснования отдельных статей финансового плана и повышения точности расчетов на предприятии составляются сметы. Смета — форма планового расчета, определяющая потребность предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей.

Действующие отечественные предприятия самостоятельно определяют виды и периодичность разрабатываемых финансовых планов.

В процессе составления финансового плана осуществляется следующее:

· определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

· изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска цененных бумаг, получения кредитов, займов, благотворительных взносов и т.д.;

· выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками;

· устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

· определяются целесообразность и экономическая эффективность планируемых капиталовложений.

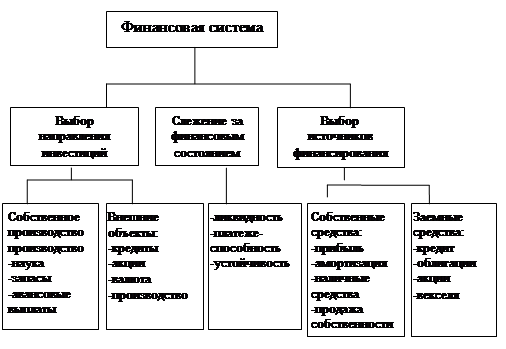

Сроки разрабатываемых планов определяют сферы планирования. Типичные сферы планирования представлены на рис. 2 [Приложение Б].

Процесс планирования на предприятии можно представить в виде модели, которая включает 5 стадий. Основные задачи каждой из них.

Стадия 1 – предпосылки. Собирается информация и составляется прогноз будущего положения предприятия. Выявляются как возможности, так и угрожающие факторы.

Стадия 2 – постановка и уточнение проблем. Определяются уровни притязаний (например, темп роста производства должен быть не меньше 5% в год). Затем, исходя из текущей политики предприятия, прогнозируются результаты (получили, например, темп роста 1% в год). Полученные результаты сравниваются с уровнем притязаний и выявляются разрывы. Далее осуществляется поиск стратегий, позволяющих ликвидировать обозначившиеся разрывы.

Стадия 3 – долгосрочная стратегия. Для ликвидации разрывов между желаемыми и прогнозными значениями показателей разрабатываются новые стратегии "продукт-рынок". Например, определяются возможности развития новых производств, создания зарубежных филиалов, совместных инициатив, вертикальной интеграции. Изучаются возможности расширения производства, снижения издержек. Здесь может использоваться матрица "рост-доля рынка". Эта стадия планирования является наиболее важной.

Стадия 4 – среднесрочные планы. Они разрабатываются на базе принятой долгосрочной стратегии. Намечаются среднесрочные проекты и их хронологическая последовательность. В свою очередь на их основе определяются стратегические цели и разрабатываются планы отделений компаний. Затем составляются сводные среднесрочные планы, в том числе и финансовый.

Стадия 5 – краткосрочное планирование. Основные задачи – конкретизация показателей среднесрочных планов на текущий год и оценка выполнения относительно долгосрочных планов и текущего, краткосрочного плана.

Предприятие должно признать, что корректировки собственных планов неизбежны. Рекомендуется составлять текущую картотеку основных положений плана для того, чтобы отслеживать важнейшие изменения, обусловленные внешними факторами, и вносить изменения в план.

Наличие такой картотеки необходимо для систематического контроля ситуации предприятия. Рекомендуется вести ее как минимум по следующим направлениям:

· экономическому – перечень условий, воздействующих на предприятие. Это оценка общего экономического роста или инфляции, тенденции в кредитовании, налоги и т.п. Необходимую информацию предприятие получает из периодической печати, в госучреждениях и банках.

· отраслевому – перечень тенденций промышленных отраслей и секторов. Это прогноз развития производственных отраслей, новые технологии, изменение конкурентной политики предприятия на рынке.

· рыночному – перечень тенденций ожидаемых изменений спроса на продукты или услуги предприятия; характеристика изменений, происходящих в системе распространения на рынке в географическом разрезе или с учетом групп клиентов; степень заинтересованности клиентов новыми потребительскими свойствами изделий, прогнозы деятельности конкурентов на рынке, например применение агрессивных – демпинговых цен; появление новых продуктов или новое в организации рекламы и поддержки.

· по внешним влияниям. Это могут быть: изменения промышленной политики, изменения политики хозяйственного сотрудничества с заграницей, изменения положений о допуске товаров на рынок, введение жестких правил охраны окружающей среды, преобразования собственности, изменения положений о местных налогах. [9, c. 348-349]

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

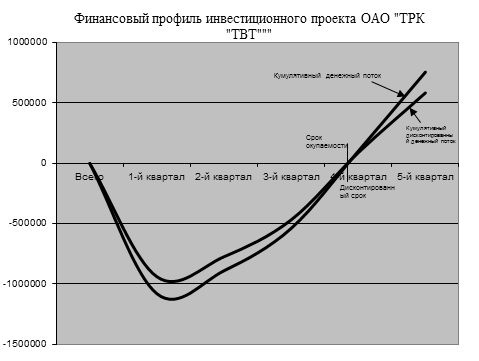

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев