Современная система финансовых планов в Республике Беларусь

Финансовое планирование хозяйствующего субъекта: содержание и характеристика

Текущее финансовое планирование на предприятиях как преимущественная форма плановых заданий в Республике Беларусь

Стратегический финансовый план как эффективный инструмент управления финансами

Бизнес-план как программа деятельности предприятия в современных условиях хозяйствования

Навигация

Финансовое планирование

Финансовое планирование

78288

знаков

1

таблица

1

изображение

Введение

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке.

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности. При административно-командной экономике составление финансового плана заключалось в механическом пересчете показателей производственного плана в финансовые показатели. Никакой самостоятельности у предприятий не было: все нормы спускались "сверху". Но сейчас, с развитием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В связи с этим в значительной степени возрастает роль финансового планирования, изменяется его содержание, как на предприятиях, так и в рамках всей финансовой системы страны.

Все вышесказанное свидетельствует о том, что изучение финансового планирования, системы финансовых планов в Республике Беларусь, теоретических и законодательных основ обрело в настоящее время особую актуальность.

Целью настоящей курсовой работы является раскрытие сущности финансового планирования, его содержания, принципов, методов; дать определение и характеристику системы финансовых планов в Республике Беларусь на современном этапе; показать необходимость совершенствования финансового планирования в современных условиях хозяйствования.

В соответствии с этим определены и задачи:

1. Изучить учебную и методическую литературу, а также действующие в настоящее время в Республике Беларусь законодательные акты и нормативные документы по теме курсовой работы.

2. Раскрыть содержание финансового планирования как экономической категории, его принципов, методов, объектов и субъектов.

3. Определить роль финансового планирования для эффективной экономической деятельности хозяйствующего субъекта Республики Беларусь.

4. Подробно рассмотреть текущее финансовое планирование как преимущественную форму плановых заданий в Республике Беларусь.

5. Раскрыть содержание стратегического финансового плана и бизнес-плана как эффективных инструментов при совершенствовании финансового планирования в современных условиях хозяйствования.

В работе использованы методические, инструктивные и руководящие материалы Министерства финансов Республики Беларусь, а также материалы из источников учебной литературы и периодической печати.

Глава I. Содержание финансовго планирования, принципы, методы, задачи, объекты и субъекты

Финансовое планирование следует рассматривать как планомерное управление процессами движения денежных средств, формирования, распределения и перераспределения финансовых ресурсов на макро- и микроуровнях.

Финансовое планирование — это разновидность управленческой деятельности, направленной на определение требуемого объема финансовых ресурсов, их оптимальное распределение и эффективное использование. Необходимость финансового планирования обусловлена относительно самостоятельным движением денежных средств по отношению к материально-вещественным элементам производства, неопределенностью рыночной среды и активным воздействием финансов на общественное воспроизводство.

Благодаря финансовому планированию можно свести к минимуму последствия влияния отрицательных внешних факторов, снизить транзакционные издержки хозяйствующих субъектов. Оно позволяет определить оптимальные объемы производства и продажи продукции и товаров, своевременно принять финансовые меры для обеспечения сбалансированного поступления и расходования денежных средств.

В экономически развитых странах успешно используются два механизма координации производства и потребления — рынок и план. Финансовое планирование выступает как механизм координации преимущественно на административной основе, а рынок — преимущественно на экономической основе. Вместе они обеспечивают экономическое равновесие в течение того или иного периода времени. Финансовое планирование является также одним из инструментов регулирования финансового рынка, действующим в сфере экономических отношений между продавцами и покупателями финансовых ресурсов, на валютном рынке, рынке ценных бумаг, денежном рынке (ссудных капиталов) и рынке золота.

Планирование — это процесс установления целей, определения задач и разработки модели принятия решения при выборе средств достижения этих целей и решения этих задач. Государственный орган управления, каждая организация выбирают свои цели и задачи, а также средства их достижения. Финансовое планирование — важная составная часть планирования деятельности государства и субъектов хозяйствования.

Основным назначением финансового планирования являются расчет потребности в денежных средствах, определение объема и структуры затрат, а также эффективности выполняемых операций и ожидаемых итогов работы предприятия. Финансовое планирование включает разработку различных финансовых планов и осуществление расчетов в целях управления финансами предприятия. Материалы финансового планирования субъектов хозяйствования используются в качестве информационной базы при составлении планов на отраслевом и общегосударственном уровнях.

Содержание финансового планирования раскрывается в представлении данного понятия как процесса обоснования движения финансовых ресурсов и капитала на конкретный период.

Объектами финансового планирования являются финансовые ресурсы, капитал и непосредственно финансовая деятельность государства или хозяйствующего субъекта, а результатом его — составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства.

Сфера действия финансового планирования охватывает в основном распределительные и перераспределительные процессы, осуществляемые с помощью финансов при создании, распределении и использовании фондов денежных средств, доходов и капитала.

Основные цели финансового планирования состоят в обосновании мероприятий финансовой политики и финансовых возможностей ее реализации.

Посредством финансового планирования происходит конкретизация экономических и финансовых прогнозов, определяются пути, показатели, взаимоувязанные задачи, последовательность их реализации, а также методы, содействующие достижению поставленных задач.

Финансовое планирование следует рассматривать как целенаправленную деятельность государства, отдельных звеньев и субъектов хозяйствования по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намечаемых затрат и положительных конечных результатов.

Финансовое прогнозирование должно предшествовать планированию. Оно включает анализ и оценку явлений и тенденций, поиск альтернативных вариантов управления движением финансовых ресурсов на макро- и микроуровнях. В ходе финансового планирования конкретизируются и корректируются прогнозы, ставшие основой финансовой политики, определяются способы достижения выбранной цели, устанавливается последовательность реализации задач, рассчитываются показатели финансовых планов. [4]

Финансовое планирование следует рассматривать как первоначальную стадию, один из основных методов управления финансами на всех уровнях хозяйствования и управления. Процесс разработки финансовых планов является действенным способом, позволяющим определить финансовые возможности, стоимостные пропорции. Он занимает важное место в системе мер стабилизации денежного хозяйства предприятий и государства в целом.

В экономической литературе рассматриваются различные принципы финансового планирования. Основными среди них являются следующие:

• принцип гибкости, означающий необходимость создавать резервы безопасности, составлять многовариантные расчеты, моделировать хозяйственные ситуации, чтобы выполнить задачи, поставленные финансовой политикой государства и каждого хозяйствующего субъекта;

• принцип координации, ключевыми чертами которого являются взаимосвязь и синхронность производственных и финансовых планов, планов движения материальных и денежных ресурсов, планов на разных уровнях государственного управления, планов отдельных подразделений предприятия. По отношению к финансам хозяйствующих субъектов этот принцип означает, что любые изменения в планах закупок, производства, маркетинга должны учитываться в финансовых планах путем корректировки соответствующий показателей;

• принцип непрерывности, обеспечивающий систематичность финансового планирование в рамках установленного горизонта планирования. Ряд экономистов считают оптимальным составление пятилетних планов: первый год — текущий бюджетный; второй — год, на который формируется очередной бюджет государства; следующие три года — это собственно плановый период оптимального размера. Считается, что более короткий срок не позволяет определить перспективу, а более длительный — усиливает факторы неопределенности. Финансовое планирование является «скользящим»: финансовый план каждый год составляется заново, а период планирования сдвигается на один год вперед. Благодаря этому существует возможность быстро реагировать на изменение экономических условий.

Помимо рассмотренных общих принципов во внутрифирменном финансовом планировании имеются специфические, отражающие сущностные черты финансов предприятий как экономической категории:

• принцип соотношения сроков («золотое банковское правило»), который означает, что получение средств и их использование должны происходить точно в установленные сроки. Именно поэтому инвестиции с длительными сроками окупаемости должны финансироваться в основном за счет долгосрочных заемных средств;

• принцип платежеспособности, суть которого в том, что планирование движения денежных средств должно обеспечивать платежеспособность предприятия, т.е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств;

• принцип рентабельности капиталовложений, согласно которому состав и структура источников финансирования должны быть таковы, чтобы цена заемного капитала оказалась ниже, чем рентабельность проектируемых инвестиций. Другими словами, привлекать заемный капитал выгодно лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага;

• принцип сбалансированности рисков, предусматривающий финансирование особенно рисковых долгосрочных инвестиций за счет собственных средств (чистой прибыли, амортизационных отчислений и др.);

• принцип приспособления к потребностям рынка, означающий, что необходимо учитывать конъюнктуру рынка и свою зависимость от предоставления коммерческих (товарных) кредитов покупателям продукции;

• принцип предельной рентабельности, выражающий основную цель предпринимательской деятельности — обеспечение максимальной (предельной) рентабельности. Это необходимо учитывать при выборе вариантов инвестирования средств;

• принцип точности, предполагающий, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой это позволяют внешние и внутренние условия деятельности предприятия.

Финансовые планы, показатели всегда рассчитываются в стоимостной форме. Они базируются на производственных показателях, но не являются их пассивным выражением. В процессе обоснования финансовых заданий не просто производится пересчет натуральных показателей в стоимостные, а определяется эффективность намечаемых затрат, осуществляются выбор рациональных форм мобилизации, доходов и других денежных поступлений, их распределение исходя из целесообразности и конечных результатов.

В финансовом планировании используются различные методы. Показатели финансовых планов могут рассчитываться с помощью расчетно-аналитического, коэффициентного, нормативного методов, оптимизации плановых решений, балансового и программно-целевого методов, а также благодаря экономико-математическому моделированию.

Расчетно-аналитический метод основан на анализе движения финансовых ресурсов за истекший период. Анализ производится в увязке с производственными заданиями, что позволит выявить тенденции развития и причины отклонении фактических показателей от плановых. Расчетно-аналитический метод планирования опирается на фактически сложившиеся ситуации и пропорции; расчеты производятся на основе данных бухгалтерского учета и прогнозных оценок на будущее. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно — на основе изучения их динамики за ряд месяцев или лет. Его часто используют при определении плановой потребности в оборотных средствах, величины амортизационных отчислений.

Метод коэффициентов имеет в своей основе корректировку плановых заданий истекшего периода исходя из фактически достигнутых результатов и прогнозов на предстоящий период. Этим методом можно рассчитывать доходы, расходы, прибыль, оборотные средства и другие показатели нового периода. В качестве коэффициентов используют темпы роста объемов производства и продаж, индексы цен и инфляции, коэффициенты переоценки основных фондов.

Оба вышеуказанных метода дают приближенные результаты. Реальность финансовых расчетов повышается с применением нормативного метода планирования. В этом случае потребность в финансовых ресурсах и источниках их образования определяется на основе заранее введенных норм и нормативов. Одни нормативы устанавливаются государством, местными органами управления, другие — субъектами хозяйствования. Примерами являются ставки налогов и сборов, нормативы отчислений в государственные целевые бюджетные фонды, нормы амортизационных отчислений, учетная ставка банковского процента, нормы включения в себестоимость отдельных затрат. Достоинством нормативного метода планирования является простота и доступность. Зная норматив и соответствующий объемный показатель, можно легко рассчитать плановую величину доходов, денежных поступлений и затрат. Однако для широкого применения этого метода требуется мощная, экономически обоснованная нормативная база, создание которой затруднено частыми изменениями законодательных актов.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев, таких, например, как минимум приведенных затрат, минимум текущих расходов, минимум вложений капитала при наибольшей эффективности его использования, минимум примени на оборот капитала и др.

Основным способом согласования отдельных разделов финансовых планов является балансовый метод. Его используют для увязки расходов с источниками их покрытия, согласования стоимостных и натуральных пропорций и показателей. С помощью балансового метода достигается некоторая синхронность в движении материальных и финансовых ресурсов, предупреждаются возможные диспропорции между расходами и поступлением денежных средств в определенные отрезки времени. Методы сбалансирования финансовых планов должны базироваться на рациональных формах движения финансовых ресурсов, содействующих достижению высокого экономического или социального эффекта.

Возможность обоснованного предвидения эффективности намечаемых заданий повышается с применением методов программно-целевого и экономико-математических моделей движения финансовых ресурсов. Моделирование финансового обеспечения проекта, объема и структуры расходов по нему в разных ситуациях и соответственно ожидаемого эффекта позволяет выбрать тот вариант прогноза или плана, который наиболее полно отвечает поставленной цели. Речь идет не только о выполнении предлагаемой программы, но и о конечных результатах (ускорение оборота капитала, максимизация прибыли и др.).

В финансовом планировании широко применяются современные средства ЭВТ, а также долгосрочные нормы и нормативы.

Активное воздействие финансового планирования на результаты деятельности предприятий во многом зависит от соблюдения вышеназванных принципов при разработке финансовых планов и от используемых методов обоснования и взаимной увязки финансовых заданий. [7, с. 107-113]

Планирование в странах с развитой рыночной экономикой осуществляется по различным схемам: "снизу вверх" (децентрализовано); "сверху вниз" (централизованно) и "интерактивно" (во взаимодействии). Если планирование ведется в двух разрезах, то, как правило, долгосрочные стратегические планы разрабатываются на уровне корпорации, а среднесрочные на уровне структурных подразделений.

В США и Великобритании планирование осуществляется "снизу вверх" или "интерактивно". В Японии скорее "сверху вниз" или "интерактивно".

В названных странах важное значение придается объему продаж, прибыли и доле на рынке. Вместе с тем есть некоторые отличия. В американских и английских компаниях больший вес имеют такие финансовые показатели, как доход на весь капитал (или совокупные активы), доход на акцию и снижение издержек. В Японии выше приоритет объема продаж, массы прибыли, вознаграждения наемного персонала, добавленной стоимости и производительности труда. Объясняется это в основном тем, что предприятия США и Великобритании в большей степени ориентированы на акционеров и существует угроза отстать от других компаний, если курс акций будет слишком низким. В Японии большие приоритеты имеют рост компании и доходы персонала, поскольку необходимо обеспечивать работу сотрудникам на протяжении всей жизни.

При децентрализованном планировании "снизу вверх" цели, стратегии планирования, производственные планы – все инициируются оперативными подразделениями предприятия. Задачами планового отдела в таких корпорациях являются установление форм плановых документов и координация плановой деятельности. Однако это не исключает, что стратегические идеи могут быть выдвинуты высшим руководством. Планирование "снизу вверх" указывает лишь на иерархическую ступень составления планов, но никоим образом не умаляет их качества.

Централизованная модель планирования – "сверху вниз" означает более важную роль планового отдела предприятия. В Японии довольно часто, особенно в специализированных компаниях, планы разрабатываются плановым отделом штаб-квартиры при определенном участии структурных подразделений и отдела труда корпорации.

При интерактивном планировании идеи формируются и стратегии вырабатываются в процессе взаимодействия по вертикали. Плановый отдел накапливает информацию, получаемую от подразделений, и ставит вопросы перед высшим руководством. Рыночные, финансовые стратегии могут вырабатываться плановыми службами корпорации и осуществляться на уровне корпорации в целом. [3, c.378]

Глава II. Система финансовых планов, их содержание и характеристика

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

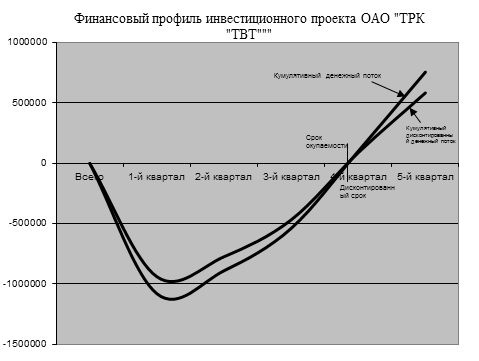

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев