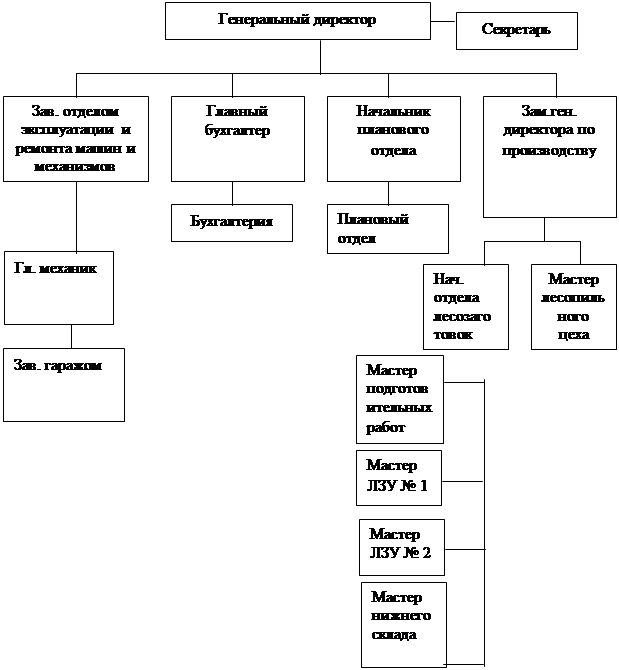

Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг

Анализ основных технико-экономических показателей работы ООО «Восток» в период с 2007 года по 2008 год

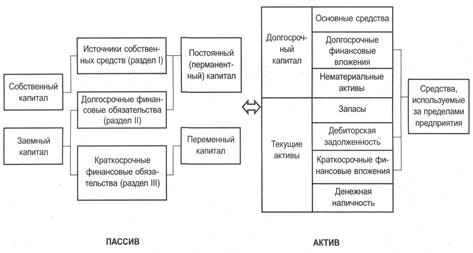

Анализ имущества предприятия, состав и отчетность. Источники финансирования капитальных вложений: собственные и заемные средства

Роль финансов в экономическом стимулировании производства. Состав фонда накопления на предприятии. Образование и использование фонда потребления

Уплата ЕСН

Персонифицированный учет

Навигация

Анализ имущества предприятия, состав и отчетность. Источники финансирования капитальных вложений: собственные и заемные средства

Финансово-хозяйственная деятельность ООО "Восток"

69516

знаков

6

таблиц

0

изображений

6. Анализ имущества предприятия, состав и отчетность. Источники финансирования капитальных вложений: собственные и заемные средства

Имущество ООО «Восток» образуется за счет вкладов в уставный капитал, а также за счет иных источников, предусмотренных действующим законодательством Российской Федерации. В частности, источниками образования имущества Общества являются:

- уставный капитал Общества;

- доходы, получаемые от оказываемых Обществом услуг;

- кредиты банков и других кредиторов;

- вклады участников;

- иные источники, не запрещенные законодательством.

Имущество, переданное участником Общества в пользование Обществу для оплаты своей доли, в случае выхода или исключения такого участника из Общества остается в пользовании Общества в течение срока, на который данное имущество было передано, если иное не предусмотрено договором об учреждении Общества. Имущество Общества может быть изъято только по вступившему в законную силу решению суда. Общество может объединить часть своего имущества с имуществом иных юридических лиц для совместного производства товаров, выполнения работ и оказания услуг, а также в иных целях, не запрещенных законом.

Общество осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации. Организацию документооборота в Обществе осуществляет Генеральный директор.

По месту нахождения своего исполнительного органа Общество хранит следующие документы:

- договор об учреждении Общества, решение об учреждении Общества, устав Общества, а также внесенные в Устав Общества и зарегистрированные в установленном порядке изменения;

- протокол (протоколы) Общего собрания учредителей Общества, содержащий решение о создании Общества и об утверждении денежной оценки неденежных вкладов в уставный капитал, а также иные решения, связанные с созданием Общества;

- документ, подтверждающий государственную регистрацию Общества;

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы;

- Положения о филиалах и представительствах;

- документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг;

- протоколы Общих собраний участников Общества, заседаний Правления и Ревизионной комиссии (Ревизора);

- заключения Ревизионной комиссии (Ревизора) Общества, аудитора, государственных и муниципальных органов финансового контроля;

- списки аффилированных лиц Общества;

- иные документы, в том числе бухгалтерские, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом Общества, внутренними документами, решениями общего собрания участников и исполнительного органа Общества.

Общество обязано обеспечивать участникам Общества доступ к имеющимся у него судебным актам по спору, связанному с созданием Общества, управлением им или участием в нем, в том числе определениям о возбуждении арбитражным судом производства по делу и принятии искового

заявления или заявления, об изменении основания или предмета ранее заявленного иска.

Общество по требованию участника Общества обязано обеспечить ему доступ к документам, предусмотренным п. п. 12.8 и 12.9.

В течение трех дней со дня предъявления соответствующего требования участником Общества указанные документы должны быть предоставлены Обществом для ознакомления в помещении исполнительного органа Общества. Общество по требованию участника Общества обязано предоставить ему копии указанных документов. Плата, взимаемая Обществом за предоставление таких копий, не может превышать затраты на их изготовление.

Документы постоянного хранения, имеющие научно-историческое значение, передаются на государственное хранение в государственные архивные учреждения. Передача и упорядочение документов осуществляется за счет средств Общества в соответствии с требованиями архивных органов.

Ознакомление с документами, относящимися к коммерческой тайне, а также порядок предоставления информации Обществом участникам и другим лицам регулируется Положением, утверждаемым Общим собранием участников.

Общество обязано в случае публичного размещения облигаций и иных эмиссионных ценных бумаг ежегодно публиковать годовые отчеты и бухгалтерские балансы. Финансовый год Общества совпадает с календарным годом. Первый финансовый год заканчивается 31 декабря 2009 года. Генеральный директор Общества несет ответственность за соблюдение порядка ведения, достоверность учета и отчетности.

7. Анализ финансовых результатов предприятия: исчисление выручки от реализации, определение прибыли от реализации, составные части балансовой прибыли

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток, может быть достигнут за счёт элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Основная задача анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей наличностью и платёжеспособностью предприятия. Его платёжеспособность и ликвидность очень часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учёта. Поэтому анализ движения денежных средств значительно дополняет методику оценки платёжеспособности и ликвидности и даёт возможность реально оценить финансово экономическое состояние хозяйствующего субъекта.

Данный анализ проводится по двум направлениям: анализ абсолютных значений денежных потоков и остатков денежных средств, анализ относительных показателей денежных потоков и остатков денежных средств.

Для предстоящего анализа управления денежными потоками необходимо воспользоваться прямым и косвенным методами расчёта объёма денежных потоков. Использование прямого метода позволит:

- показать основные источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- определить взаимосвязь между объёмом реализации продукции и денежной выручкой за отчётный период;

- идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

- использовать полученную информацию для прогнозирования денежных потоков;

- контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учёта (главной книгой, журналами - ордерами, и иными документами);

По результатам расчёта денежных потоков косвенным методом можно получить ответы на следующие вопросы:

- в каком объёме и из каких источников получены денежные средства и каковы основные направления их расходования;

- способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

- в состоянии ли предприятие погасить краткосрочные обязательства за счёт поступлений от дебиторов;

- достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

- достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

- чем объясняется разница между величиной полученной чистой прибыли и объёмом денежных средств.

Первое направление оценки - это анализ абсолютных значений денежных потоков на предприятии. Основной документ для анализа денежных потоков – «Отчёт о движении денежных средств» (Приложения 3,4)

Для осуществления анализа движения денежных средств с использованием прямого метода расчёта можно воспользоваться данными, приведёнными в таблице 7.1

Таблица 7.1

Движение денежных средств по видам деятельности ООО «Восток», (тыс.руб.)

| Показатели | Поступило за отчётный период | Использовано за отчётный период | Изменение за период (+;-) |

| 1. Остаток денежных средств на начало периода | - | - | 33921 |

| 2. Движение средств по текущей деятельности | 1260194 | 1295978 | -35784 |

| 3. Движение средств по инвестиционной деятельности | 1424 | 44015 | -42591 |

| 4. Движение средств по финансовой деятельности | 81050 | 18689 | +62361 |

| 5.Итого чистое изменение средств | - | - | -16014 |

| 6.Остаток денежных средств на конец отчётного периода | - | - | +17907 |

В таблице 7.1 произведён анализ денежных средств по видам деятельности (текущей, инвестиционной, финансовой) за 2008 год. Из таблицы следует, что за отчётный период остаток денежных средств сократился на 16014 тыс. руб. или на 47%. На это изменение повлияли оттоки денежных средств от текущей деятельности в сумме 35784 тыс. руб. (2,8%) и инвестиционной деятельности в сумме 42591. Однако по финансовой деятельности произошёл приток денежных средств в размере 62361тыс. руб. или 77%.

Вертикальный анализ поступлений и расходования денежных средств по ООО «Восток» приведён в приложении 3. По итогам этого анализа следует, что основным источником притока денежных средств были выручка от реализации товаров (работ, услуг) (41%), Авансы, полученные от покупателей (36%), выручка от продажи основных фондов и иного имущества (17%), прочие поступления (5%), кредиты полученные (1%).

Среди направлений расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и услуги (72,4%); оплата труда персонала и взносы во внебюджетные фонды (12,2%); финансирование активной части основных средств (3,3%); на расчёты с бюджетом (5,7%); прочие выплаты и перечисления (4,4%); выплата дивидендов и процентов по ценным бумагам (1,6%); и прочие (2,3%). Чистое изменение денежных средств (превышение оттока над притоком) составило 16014 тыс.руб. Следовательно, что в исследуемом периоде на ООО «Восток» имел место дефицит денежных средств.

При анализе абсолютных значений денежного потока на предприятии и формулировки выводов по результатам этого анализа необходимо учитывать, что факторы, выделенные в результате детализации показателей "Поступило денежных средств" и "Израсходовано денежных средств", оказывают прямое влияние на денежные потоки предприятия, а факторы, выделенные путём детализации выручки от продажи продукции, товаров, работ и услуг -косвенное. Таким образом, необходимо провести анализ прямых и косвенных факторов на изменение остатка денежных средств, а также выяснить какие факторы влияют на отклонение чистого остатка денежных средств от чистого финансового результата.

Результаты аналитических расчётов показывают, что в отчётном периоде (2008 год) по сравнению с аналогичным предыдущим периодом (2007 год) произошло уменьшение конечного остатка денежных средств предприятия на 16014 тыс. руб. Отрицательно на это повлияло уменьшение поступления денежных средств, которое составило 96900 тыс. руб. Оно произошло преимущественно за счёт сокращения суммы авансов, полученных от покупателей в отчётном периоде на 52820 тыс.руб. и сокращения суммы полученных кредитов и займов на 41984 тыс. руб. Единственным фактором, положительно повлиявшим на поступление денежных средств является выручка от продажи товаров, работ и услуг, которое составило 26377 тыс. руб. Положительно на конечный остаток денежных средств повлияло уменьшение выплат денежных средств предприятием. Использование денежных средств существенно сократилось за счёт уменьшения финансовых вложений на 72650 тыс. руб.. Увеличению чистого остатка денежных средств способствовало также уменьшение оплаты машин, оборудования и транспортных средств на 6030 тыс. руб., уменьшение выдачи дивидендов, процентов по ценным бумагам уплаченных на 8084 тыс. руб., по статье «Расчёты с бюджетом» также наблюдается уменьшение, которое составило 32933 тыс. руб., вслед за этим прямо пропорционально изменилась в сторону увеличения статья «перечисления в государственные внебюджетные фонды» и её отрицательное влияние на чистый остаток денежных средств составило 1728 тыс. руб. Отрицательному изменению перечислений налога на прибыль способствовало увеличение себестоимости проданных товаров, продукции, работ и услуг. Отрицательно на поступление денежных средств, а следовательно, и на чистый остаток денежных средств повлияло увеличение суммы оплаты труда на 21762 тыс.руб., изменение прочих выплат перечислений на 40724 тыс.руб.

Второе направление оценки денежных потоков - это анализ относительных показателей денежного потока на предприятии. Поддержанию оптимального остатка денежных средств на предприятии способствует сбалансированность их поступления и выплат. Чтобы дать оценку сбалансированности денежных потоков предприятия необходимо рассчитать показатель уровня достаточности поступления денежных средств.

В зависимости от принимаемых в расчёт показателей денежных потоков предприятия можно выделить три группы показателей рентабельности его денежных средств: рентабельность остатка денежных средств, рентабельность израсходованных денежных средств, рентабельность поступивших денежных средств. Расчёты приведены в таблице 7.2

Таблица 7.2

Анализ достаточности поступления денежных средств и эффективности их использования

| Показатели | Предыдущий период | Отчетный период | Отклонение | ||

| Уровень достаточности поступления денежных средств | (1439568/ 1412141)*100 | 102% | (1342668/ 1358682)*100 | 99% | - 3 |

| Рентабельность остатка денежных средств | (100624/ 23454)*100 | 429% | (109496/ 25914)*100 | 422% | - 7 |

| Рентабельность израсходованных денежных средств | (100624/ 1412141)*100 | 7% | (109496/ 1358682)*100 | 8% | + 1 |

| Рентабельность поступивших денежных средств | (100624/ 1439568)*100 | 7% | (109496/ 1342668)*100 | 8% | + 1 |

В результате проведённых расчётов можно сделать вывод, что в предыдущем периоде предприятие не испытывало недостаток денежных средств, получив при этом чистый финансовый результат в сумме 100624 тыс.руб. В отчётном периоде ситуация изменилась. Сумма произведённых предприятием расходов сверх полученных денежных средств составила 16014 тыс. руб., а чистый финансовый результат увеличился на 8,8% и составил 109496 тыс. руб. На разницу между чистым остатком денежных средств и чистым финансовым результатом, полученными предприятием в отчётном периоде, существенное отрицательное влияние оказало увеличение коммерческих расходов на 66%, сокращение финансовых вложений на 84%, уплаченных процентов по полученным кредитам и займам на 36%, расчётов с бюджетом 30%, выдачи дивидендов, процентов по ценным бумагам 58%,

Значительное отрицательное влияние оказало уменьшение авансов, полученных от покупателей 9%, кредитов и займов, полученных 76%, прочих поступлений 26%, а также изменение прочих выплат в сторону их увеличения на 110%, выплаты работникам на 24%, оплаты товаров, работ и услуг 1%. Уровень достаточности поступления денежных средств за исследуемый период снизился на 3%.

Уменьшение объёма поступлений денежных средств, несмотря на увеличение чистого финансового результата, привело к тому, что рентабельность остатка денежных средств снизилась на 7%. То есть с каждого рубля денежных средств предприятие получает 4 рубля 22 копейки прибыли и в сравнении с предыдущим периодом на 7 копеек меньше.

Рентабельность израсходованных денежных средств в исследуемом периоде увеличилась на 1 %, в натуральном выражении составило 1 копейку с каждого рубля. Так же увеличилась рентабельность поступивших денежных средств. Таким образом, по итогам проведённого анализа денежных средств можно предложить следующие рекомендации:

- руководству предприятия следует обратить внимание на сбалансированность движения денежных средств;

- рассмотреть возможность вложения временно свободных денежных средств в прибыльные объекты;

- подвергнуть более глубокому анализу себестоимость проданных товаров, продукции, работ и услуг, с целью выявления причин её увеличения и возможных путей последующего её снижения;

- придерживаться жесткой политики ускорения оборачиваемости дебиторской задолженности, а также выявить резервы снижения не денежной составляющей выручки;

- выявить истинные причины значительного увеличения статьи «прочие выплаты и перечисления», коммерческие расходы, а также принятие мер по их сокращению;

- строго соблюдать принятую систему бюджетов (планов) и постоянное её совершенствование, а также разработать мероприятия по оперативному реагированию на отклонения фактических данных от запланированных;

- использовать возможности привлечения дополнительных денежных средств;

- изыскание путей задержки платежей по кредиторской задолженности, а также эффективного её использования;

В заключение отметим, что для более обоснованной оценки движения денежных средств ООО «Восток» и эффективности их использования на основе отчётной информации требуется отслеживать тенденцию изменения соответствующих показателей за более длительный период времени.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... состояние хозяйствующего субъекта не является счастливой случайностью, а итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... эффективного использования его капитала. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 2.1 Значение, задачи и основные направления анализа финансовых результатов В условиях рыночной экономики важную роль играет финансовый результат в хозяйственной деятельности. По результатам своей деятельности каждое предприятие получает финансовый результат, а именно, прибыль или убыток. Значимость прибыли ...

0 комментариев