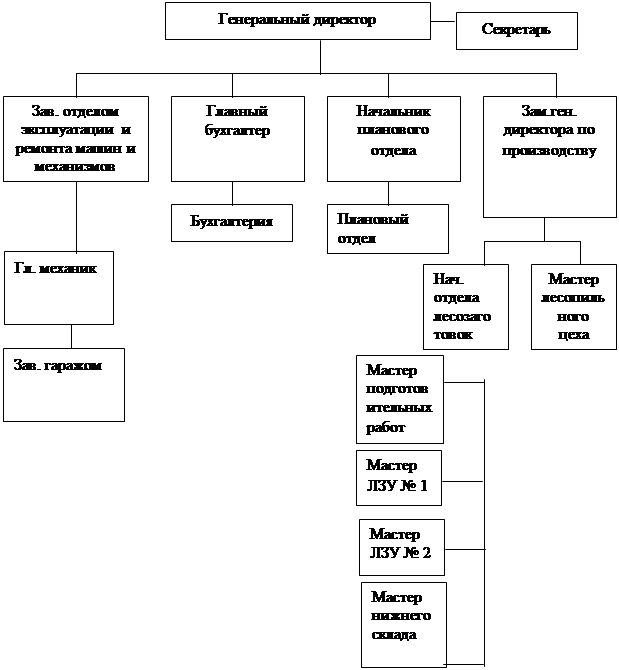

Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг

Анализ основных технико-экономических показателей работы ООО «Восток» в период с 2007 года по 2008 год

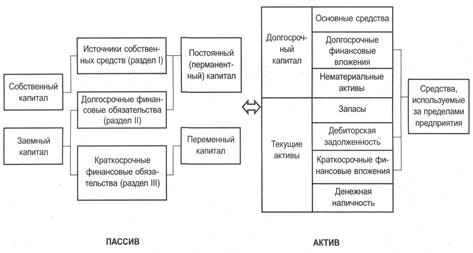

Анализ имущества предприятия, состав и отчетность. Источники финансирования капитальных вложений: собственные и заемные средства

Роль финансов в экономическом стимулировании производства. Состав фонда накопления на предприятии. Образование и использование фонда потребления

Уплата ЕСН

Персонифицированный учет

Навигация

Анализ основных технико-экономических показателей работы ООО «Восток» в период с 2007 года по 2008 год

Финансово-хозяйственная деятельность ООО "Восток"

69516

знаков

6

таблиц

0

изображений

4. Анализ основных технико-экономических показателей работы ООО «Восток» в период с 2007 года по 2008 год

За анализируемый период на предприятии выручка от реализации в общем счете увеличилась на 204768 тыс. руб., при этом по отношению к 2007 году увеличение составило 19,2%. Очевидно, что эти данные свидетельствуют о том что, за рассматриваемый период, предприятие наращивало выпуск продукции.

Себестоимости продукции увеличилась на 138 047 тыс. руб. по отношению 2008 к 2007 году, что составило 14,79%. Показатель материальных затрат увеличился по отношению к 2007 году на 49 944 тыс. руб., что составляет 6,23%.

Затраты на 1 рубль товарной продукции снизились на 3,24 коп. или на 3,7% в сравнении 2008 с 2007 годом.

При этом удельный вес материальных затрат в стоимости продукции, о чем свидетельствует коэффициент материалоемкости, снизился на 8,18% по отношению 2008 к 2007 году. Этот факт свидетельствует об увеличении доли не материальных затрат в себестоимости продукции. В частности, как показывает таблица, фонд оплаты труда в сравнении 2008 с 2007 годом увеличился на 21 762 тыс. руб. (24,4%).

Эффективность использования основных фондов за анализируемый период возросла по отношению 2008 к 2007 году на 21 коп. (7,13%), в то время как их стоимость возросла на 41 186 тыс. руб. (11,26%).

За анализируемый период наблюдается устойчивая тенденция к повышению среднемесячной заработной платы, на 2008 год она составила 5 897 тыс. руб., при этом среднесписочная численность 1564 чел.

Положительным, также следует считать факт повышения в сравнении 2008 с 2007 годом рентабельности продукции на 2,8% и рентабельности продаж на 2%.

5. Анализ финансового состояния ООО «Восток»

О финансовом состоянии ООО «Восток» можно судить по данным, представленным в приложении 1. Из таблицы видно что, коэффициент абсолютной ликвидности, который показывает какая часть краткосрочных заёмных обязательств, может быть при необходимости погашена немедленно, в 2007 году значительно превзошел рекомендуемую нижнюю границу (0,2) 0,29%, но в 2008 коэффициент снизился до 1,7%, что не отвечает критериям нормы ликвидности и является сигналом к принятию необходимых мер по её повышению. Данный факт можно признать нормальным, так как в отечественной практике фактические средние значения рассматриваемого коэффициента, как правило, значительно ниже показателя 0,2%. Следовательно, рассматриваемое предприятие сможет быстро погасить свои обязательства перед кредиторами при необходимости.

При расчете коэффициента быстрой ликвидности используются наиболее ликвидные активы. За рассматриваемый период изменение данного коэффициента имеет положительное значение 1,01% в 2008 году. Такой факт тоже следует рассматривать как положительный, так как критерий оптимальности (> 0,7%) соблюдается.

Коэффициент текущей ликвидности даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Значение данного показателя, за весь рассматриваемый период, соответствует критерию оптимальности (> 1) 3,03% в 2007г., 4,16 % в 2008г. Рост в динамике этого коэффициента следует рассматривать как благоприятную тенденцию.

Оценивая показатели финансовой устойчивости необходимо отметить, что все они соответствуют уровню оптимальности. Обеспеченность собственными оборотными средствами увеличилась на 9% в сравнении 2008 к 2007 году. Доля заемных средств в структуре капитала снизилась за этот период на 1%, такое изменение говорит о том, что основным источником средств на предприятии является собственный капитал. Об этом же свидетельствует и увеличение коэффициента автономии, в 2008 году он достиг значения 86%.

Изменение показателей оборачиваемости указывает на повышение деловой активности исследуемого предприятия. В частности коэффициент оборачиваемости оборотных средств за исследуемый период в среднем составляет 3,16. Оборачиваемость собственного капитала ускорилась в сравнении 2008 с 2007 годом на 0,07. При этом период оборачиваемости кредиторской задолженности за период снизился и составил 34,87 дня.

Одним из синтетических показателей экономической деятельности организации в целом является рентабельность активов, который принято называть экономической рентабельностью. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. Таблица показывает, что значение данного показателя в динамике увеличилось и составило 23% в 2008 году.

Рентабельность продаж увеличилась на 2% по сравнению 2008 с 2007 годом. Другими словами удельный вес прибыли в каждом рубле выручки от реализации увеличился на 2% и составил в 2008 году 11%.

Рентабельность производства, отражающая величину прибыли, приходящейся на каждый рубль материальных активов предприятия, возросла на 6% по сравнению 2008 с 2007 годом. Значение данного показателя достигло 27% в 2008 году.

Таким образом, анализ финансового состояния показал, что деятельность ООО «Восток» в рассматриваемом периоде с уверенностью можно назвать эффективной, т.к. значение практически всех показателей улучшилось. Предприятие является ликвидным, финансово устойчивым, довольно активным и экономически рентабельным.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... состояние хозяйствующего субъекта не является счастливой случайностью, а итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... эффективного использования его капитала. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 2.1 Значение, задачи и основные направления анализа финансовых результатов В условиях рыночной экономики важную роль играет финансовый результат в хозяйственной деятельности. По результатам своей деятельности каждое предприятие получает финансовый результат, а именно, прибыль или убыток. Значимость прибыли ...

0 комментариев