Финансовая политика государства. Финансовый механизм как инструмент реализации финансовой политики

Система государственных органов управления финансами и их функции

Бюджетная система Российской Федерации, ее структура и принципы построения

Бюджетный процесс в Российской Федерации

Доходы и расходы бюджетов бюджетной системы Российской Федерации

Межбюджетные отношения в Российской Федерации и пути их совершенствования

Государственный и муниципальный кредит. Управление государственным долгом Российской Федерации

Страхование в системе финансов Российской Федерации

Навигация

Система государственных органов управления финансами и их функции

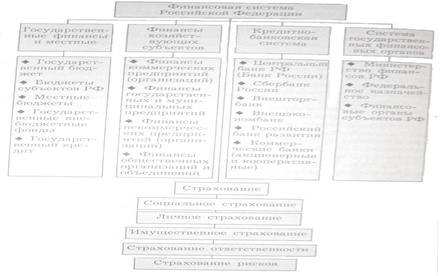

Финансовая система Российской Федерации

104581

знак

1

таблица

0

изображений

5. Система государственных органов управления финансами и их функции

К системе государственных органов управления финансами:

- Парламент РФ. В обеих палатах Федерального собрания созданы финансовые комитеты и комиссии, в функции которых входит проверка правильности и полноты предусмотренных в проекте бюджета государственных доходов и расходов, его рассмотрение и утверждение, контроль за рациональным и целевым использованием государственных средств и другие вопросы;

- Президент Российской Федерации, который осуществляет управление финансами путем реализации прав Президента РФ по формированию нормативно-правовой базы, в том числе регламентирующей организацию контроля по формированию состава Правительства РФ;

- Главное контрольное управление Президента РФ, основной функцией которого, является контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений администрации Президента РФ, органов исполнительной власти субъектов РФ, рассмотрение жалоб и обращений граждан и юридических лиц, проверка и исполнение федеральных законов, указов, распоряжений и поручений Президента РФ;

- Правительство РФ производит регулирование и контроль за финансовой деятельностью министерств и ведомств, вопросы бюджетного федерализма и межбюджетных отношений. При Правительстве РФ действует Контрольно-наблюдательный совет, выполняющий ряд контрольных функций в области финансов.

6. Финансовый контроль: задачи и принципы, виды и методы проведения

Целью финансового контроля является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономности расходования материальных ресурсов с возможностью принятия корректирующих мер, привлечения виновных к ответственности, получения компенсации за причиненный ущерб, или осуществления мероприятий по предотвращению (сокращению) таких нарушений в будущем.

Финансовый контроль – это одна из функций системы управления финансовыми отношениями, основной задачей которой является отслеживание правильности функционирования этих отношений на уровне конкретного управляемого объекта с целью определения обоснованности и эффективности управленческих решений и степени их реализации, выявление отклонений, о которых целесообразно информировать органы, способные повлиять на улучшение ситуации.

В рыночных условиях финансовая система приводится в действие и управляется посредством норм финансового права.

Основным содержанием финансового контроля в условиях рынка является:

- проверка соблюдения финансового законодательства субъектами финансовых отношений;

- укрепление финансовой системы страны;

- содействие проводимой государством единой финансовой, кредитной и денежной политики;

- выявление внутренних резервов использования финансовых ресурсов во всех сферах производства и распределения общественного продукта.

Виды финансового контроля: внутренний и внешний.

Внутренний финансовый контроль – это независимая от внешнего влияния деятельность хозяйствующего субъекта или органа управления по проверке и оценке своей работ, проводимая им в собственных интересах. Цель внутреннего контроля – помочь руководству хозяйствующего субъекта эффективно выполнять свои функции.

Внутренний финансовый контроль:

- Проводится внутри организации или структуры управления, организуется по решению руководства или органа управления;

- Информация внутреннего контроля предназначена для управленческого персонала;

- Внутренний контроль (органы внутреннего контроля) финансируется за счет средств организации.

На внутренних контролеров могут возлагаться функции управленческого аудита. Внутренний контроль в рамках отдельного предприятия называют еще внутрифирменным (внутриведомственным).

Основная цель внешнего финансового контроля – составить мнение о точности, с которой в финансовых отчетах представлено финансовое положение, результаты операций и движение денежных средств в соответствии с общепринятыми бухгалтерскими принципами и законодательными нормами. Внешний финансовый контроль проводится, как правило, со стороны государственных органов финансового контроля и внешнего аудита.

Внутренний и внешний финансовый контроль дополняют друг друга, но существенно различаются.

Система организации финансового контроля состоит из трех основных элементов:

1) Государственный финансовый контроль

2) Негосударственный аудиторский контроль

3) Общественный контроль

Государственный финансовый контроль – это основанная на нормах финансового права система органов и мероприятий по проверке законности и целесообразности образования, распределения и использования денежных фондов государства, одна из форм государственного контроля, способствующая обеспечению законности, охране государственной собственности, целевому, эффективному и экономному использованию государственных средств, помогающая вскрыть нарушения установленной государством финансовой дисциплины.

Формы финансового контроля можно классифицировать:

1. В зависимости от времени проведения контроль делиться на:

- предварительный;

- текущий;

- последующий.

2. По характеру материала, на основе которого производится контроль, он подразделяется:

- документальный (формальный) – источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативно-техническая отчетность, нормативная, проектно-конструкторская и другая документация

- фактический контроль - базируется на изучении фактического состояния проверяемых объектов по данным их осмотра (пересчет, взвешивание, лабораторный анализ)

Методы проведения финансового контроля:

1. Проверка – единичное контрольное действие или исследование состояния на определенном участке деятельности поверяемого объекта. Она выражается в составлении фактических данных контроля с данными, отраженными в документах.

Проверки различаются:

а) в зависимости от места проведения на:

- камеральные – проверка органами финансового контроля представленной им отчетности и документов без выезда на объект;

- выездные – проводятся по месту нахождения проверяемого объекта

б) по полноте охвата материала:

- частичные (выборочные)

- сплошные

в) по объему проверяемых вопросов:

- комплексные

- выборочные

- тематические (целевые)

2. Ревизия – система обязательных контрольных действий по проверке законности, целесообразности и эффективности совершённых в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц. Ревизия основывается на проверке первичных документов, учётных регистров, бухгалтерской, статистической отчетности, фактического наличия денежных средств и товарно-материальных ценностей. Результатом ревизии является акт.

По способу организации ревизии, проводимые органами государственного контроля, могут быть плановыми и внеплановыми.

3. Обследование – это оперативное выявление положения дел по определенному вопросу, входящему в компетенцию органа финансового контроля. В целях определения целесообразности финансово-хозяйственных операций и проведения детальной проверки.

4. Анализ – это системное и пофакторное исследование отдельных вопросов финансово-хозяйственной деятельности экономического субъекта (обычно годовая отчетность).

Результатами такого анализа могут быть:

- оценка текущего финансового состояния хозяйствующего субъекта;

- оценка рациональности и эффективности использования финансовых средств;

- оценка эффективности использования субъекта.

5. Наблюдение (мониторинг) – постоянный контроль, например, со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием клиента.

6. Надзор проводится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид деятельности, и предполагает соблюдение установленных правил и нормативов. Например, осуществление надзора со стороны ЦБ России за деятельностью коммерческих банков; со стороны Департамента страхового надзора Минфина России – за страховыми организациями.

7. Система органов государственного финансового контроля и их функции

Основными органами в системе государственного финансового контроля являются:

- Министерство финансов России

- Федеральная налоговая служба РФ

- Главное управление федерального казначейства

- Федеральная таможенная служба

- Счетная палата РФ.

Основные задачи Министерства Финансов России:

1. совершение бюджетной системы РФ, развитие бюджетного федерализма;

2. разработка и реализация единой финансовой бюджетной, налоговой и валютной политики;

3. концентрация финансовых ресурсов на приоритетных направлениях социально – экономического развития РФ;

4. разработка проекта Федерального бюджета;

5. составление отчета об исполнении Федерального бюджета и консолидированного бюджета;

6. разработка программ государственных заимствований и управление государственным внутренним и внешним долгом.

Основной задачей органов Управления федерального казначейства в составе Минфина РФ является кассовое исполнение бюджета.

Последующий государственный финансовый контроль Министерства Финансов РФ имеет форму ревизии или проверки.

Главная цель ревизии – контроль за соблюдением законодательства РФ при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью наличием и движением имущества и обязательствами, использование материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

- соответствия осуществляемой деятельности организации учредительным документам

- обоснованность расчетов сметных назначений

- исполнение смет расходов

- использование бюджетных средств по целевому назначению

- обеспечение сохранности денежных средств и товарно-материальных ценностей

- обоснованность образования и расходования государственных внебюджетных средств

- соблюдение финансовой дисциплины

- правильность бухгалтерского учета и отчетности

- полнота и своевременность расчетов с бюджетом внебюджетными фондами

- формирование финансовых результатов и их распределение.

Организация ревизии включает:

- компетенцию контрольно-ревизионных органов

- сроки проведения ревизии и состав ревизионной группы

- выход на объект ревизии

Оформление результатов ревизии заключается актом, состоящим из:

- вводной части

- описательной части (состоит из разделов, в которых указаны факты нарушений)

Акт подписывает руководитель ревизионной группы и передает руководителю Контрольно-ревизионного управления МФ РФ. На основании акта составляется доклад.

По результатам проведенной ревизии руководитель контрольно-ревизионного управления направляет руководителю проверенной организации представление на пресечение выявленных нарушений.

Последующий государственный финансовый контроль Министерства Финансов РФ имеет форму ревизии или проверки.

Главная цель ревизии – контроль за соблюдением законодательства РФ при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью наличием и движением имущества и обязательствами, использование материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

- соответствия осуществляемой деятельности организации учредительным документам

- обоснованность расчетов сметных назначений

- исполнение смет расходов

- использование бюджетных средств по целевому назначению

- обеспечение сохранности денежных средств и товарно-материальных ценностей

- обоснованность образования и расходования государственных внебюджетных средств

- соблюдение финансовой дисциплины

- правильность бухгалтерского учета и отчетности

- полнота и своевременность расчетов с бюджетом внебюджетными фондами

- формирование финансовых результатов и их распределение.

Организация ревизии включает:

- компетенцию контрольно-ревизионных органов

- сроки проведения ревизии и состав ревизионной группы

- выход на объект ревизии

Оформление результатов ревизии заключается актом, состоящим из:

- вводной части

- описательной части (состоит из разделов, в которых указаны факты нарушений)

Акт подписывает руководитель ревизионной группы и передает руководителю Контрольно-ревизионного управления. На основании акта составляется доклад.

По результатам проведенной ревизии руководитель контрольно-ревизионного управления направляет руководителю проверенной организации представление на пресечение выявленных нарушений.

Федеральная налоговая служба в составе Минфина РФ выполняет основную функцию в части управления налогов – контроль за своевременным и полным поступлением налогов в бюджетную систему, а также проведение проверок.

Налоговые органы имеют право:

1. требовать от налогоплательщика (агента) документы, служащие основанием для исчисления и уплаты налогов;

2. проводить камеральные и выездные налоговые проверки;

3. проводить выемку документов при проведении налоговых проверок у налогоплательщика или агента, свидетельствующих о совершении налоговых правонарушений в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4. вызывать налогоплательщиков и иных лиц в налоговые органы для дачи пояснений в случаях, связанных с исполнением или законодательство о налогах и сборах.

5. приостанавливать операции по счетам в банках и налагать арест на имущество налогоплательщиков или налоговых агентов;

6. осматривать и обследовать любые помещения и территории, используемые для извлечения доходов, либо связанные с объектами налогообложения, проводить инвентаризацию имущества налогоплательщика;

7. в некоторых случаях определять суммы налогов расчётным путём;

8. требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений налогового законодательства и контролировать выполнения указанных требований;

9. взыскивать в бесспорном порядке недоимки и пени по налогам и сборам;

10. контролировать соответствие крупных расходов физических лиц их доходам;

11. требовать от банков документы, связанные с уплатой налогов;

12. привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13. вызывать свидетелей для дачи показаний, имеющих какое-либо значение для проведения налогового контроля;

14. заявлять ходатайство об аннулировании или о приостановлении действия, выданных юридическим и физическим лицам лицензий на право осуществления определённых видов деятельности;

15. предъявлять в суды общей юрисдикции на физических лиц и в арбитражные суды на юридических лиц и предпринимателей иски о взыскании налоговых санкций, о признании недействительной государственной регистрации, о ликвидации организации любой организационно-правовой формы.

Налоговые органы проводят два вида проверок:

· камеральные;

· выездные.

Камеральная налоговая проверка – проводится по месту нахождения налогового органа на основе налоговой декларации и документов, служащих основанием для исчисления и уплаты налогов, а также др. документов и сведений о деятельности налогоплательщиков.

Длительность такой проверки составляет 3 месяца со дня предоставления налогоплательщиком налоговой декларации и др. документов, необходимых для расчёта налогов. По результатам проверки составляется акт камеральной проверки, по данному акту выносится решение руководителя налогового органа, в котором указываются выявленные нарушения и устанавливаются сроки их устранения.

Выездная налоговая проверка – по одному или нескольким налогам проводится на основании решения руководителя (заместителя) налогового органа. Срок проведения проверки не более двух месяцев, лишь в исключительных случаях вышестоящий налоговый орган может продлить срок до трёх месяцев. Срок проверки увеличивается на 1 месяц при проведении проверки каждого филиала и представительства налогоплательщика.

В зависимости от задач, которые поставлены в ходе проведения налоговой проверки, различаются:

1. комплексные проверки – когда проверяется правильность исчисления и уплаты всех налогов данными предприятием;

2. тематические – проводятся по нескольким направлениям;

3. проверка конкретного налога;

4. проверка одного показателя (обоснованность применения по расчёту какого-либо налога, льгот и вычетов);

5. проверка отражения в учёте исчисления налогов при однотипных хозяйственных операциях.

По окончании выездной налоговой проверки проверяющий составляет справку, в которой фиксируется предмет проверки и сроки её проведения. Не позднее двух месяцев после составления такой справки составляется акт налоговой проверки, в котором обязательно указывается:

· документально подтвержденные факты налоговых правонарушений;

· содержание проверки со ссылкой на соответствующие бухгалтерские документы;

· выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налогового правонарушения;

· форма и требования к составлению акта налоговой проверки устанавливается МНС РФ.

Акт налоговой проверки вручается руководителю организации или индивидуальному предпринимателю под расписку.

В случае несогласия с фактами, изложенными в акте, налогоплательщик в двух недельный срок после получения акта проверки представляет в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по нему. Руководитель налогового органа в течение не более 14 дней рассматривает акт проверки и материалы, представляемые налогоплательщиком, а затем выносит решение. На основании этого решения, налогоплательщик привлекается к ответственности за совершение налогового правонарушения. Налогоплательщику направляется требование об уплате недоимки по налогу и пени. После вынесения решения и привлечения налогоплательщика к ответственности за совершение налогового правонарушения налоговый орган обращается с исковым заявлением в суд, о взыскании с него налоговой санкции, установленной НК РФ.

Налоговые органы обязаны:

Соблюдать законодательство Налогов и Сборов, осуществлять контроль за соблюдением налогового законодательства и проводить разъяснительную работу по его применению, вести учёт налогоплательщика, соблюдать налоговую тайну, осуществлять возврат или зачёт излишне уплаченных или излишне не взысканных сумм налогов, пеней и штрафов.

Кроме того, оперативное управление финансами осуществляет Федеральная таможенная служба РФ, которая осуществляет контроль за перемещением товаров через таможенную территорию РФ, а также за своевременностью уплаты таможенной пошлины, таможенных сборов в соответствии Таможенным кодексом РФ.

Основная задача счетной палаты РФ – это контроль за исполнением федерального бюджета, включая контроль за обеспечением и поступлением доходов, за эффективным целевым использованием федеральных финансовых средств, за формированием и использованием средств федеральных внебюджетных фондов.

К задачам счетной палаты относится также контроль за эффективным использованием федеральной собственности, за состоянием и обслуживанием внутреннего государственного долга.

Счетная палата вправе делать контрольные предписания, которые обязательны для исполнения и могут быть оспорены только в суде.

Счетная палата – коллегиальный орган (насчитывает 12 аудиторов во главе с председателем).

В процессе ревизии счетная палата может привлекать государственных должностных лиц и негосударственных (аудиторов).

Контрольные действия: оформляется акт, содержащий много разделов, каждый из которых состоит из нескольких групп. По каждому разделу могут быть приложены акты отдельных аудиторов.

Решение по результатам ревизии.

Все материалы представляются на коллегию счетной палаты, которая его утверждает или не утверждает.

После вынесения счетной палатой представления (на должностных лиц) или предписания (предприятию), устанавливается контроль за их исполнением.

Похожие работы

... взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны (рис. 1).[3] На современном этапе в состав финансовой системы Российской Федерации входят: · бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации ...

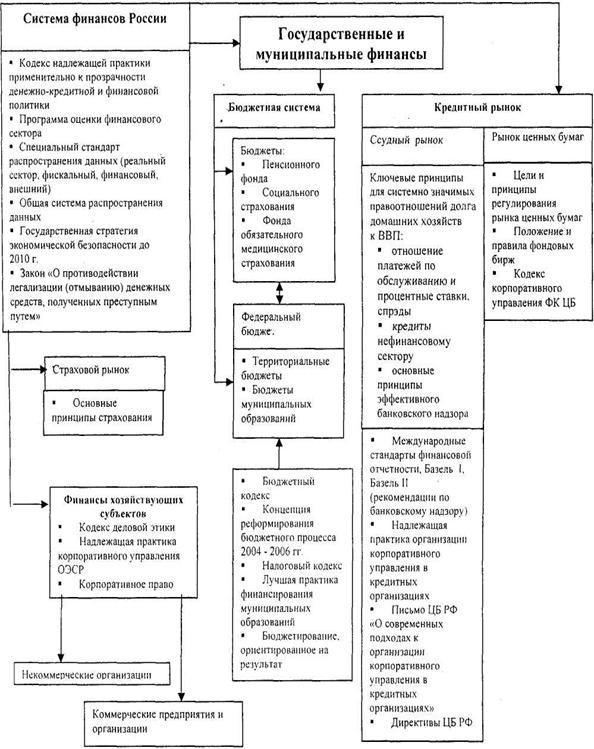

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев