Навигация

5. Водный налог

Налогоплательщики: организации и ФЛ, осуществляющие специальное или особое водоиспользование.

Объектом налогообложения является забор воды из водных объектов, использование акваторий водных объектов, использование водных объектов для целей лесосплава в плотах и кошелях, использование водных объектов без забора воды для целей гидроэнергетики.

Налоговая база определяется как объем забранной воды за налоговый период (на основе измерительных приборов). При использовании акваторий и объектов налоговая база определяется как площадь использованного водного пространства, в соответствии с лицензией. При использовании водных объектов для целей гидроэнергетики налоговая база - это количество электроэнергии, произведенной за налоговый период.

Ставки по водному налогу.

Они определяются от вида использования, от экономического района бассейна, реки, моря. Ставки твердые (руб.)

Льготы.

Забор воды, содержащий полезные ископаемые и природно-лечебные ресурсы, забор воды для обеспечения пожарной безопасности, ликвидации аварий, забор воды для санитарно-экологических проб, забор воды судами для обеспечения работы оборудования, использование акваторий для плавания на судах, а также для разовых посадок и взлетов, использование акваторий для размещения стоянки для обеспечения охраны вод и окружающей среды, использование акваторий для организованного отдыха инвалидов, ветеранов и детей, забор воды для орошения.

Налоговый период – квартал.

Отчетный период – не позднее 20 числа месяца следующего за истекшим налоговым периодом.

6. Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Налогоплательщики делятся на 2 вида:

1. Налогоплательщики по объектам животного мира – это юридические и физические лица в том числе частные индивидуальные предприниматели, получившие лицензию на территории РФ.

2. Налогоплательщики по пользованию водными биологическими ресурсами физические и юридические лица, частные индивидуальные предприниматели, получившие лицензию на территории РФ (в Азовском море, Каспийском море, Баренцовом море).

Объекты налогообложения объекты животного мира в соответствии с перечнем указанным в ст. 333 и объекты водных биологических ресурсов.

Налоговая база – количество изъятых животных, количество водных биологических ресурсов в тоннах.

Ставки по налогу устанавливается в зависимости от объекта, от места его обитания в рублях, на единицу физического показателя.

Льготы.

Объекты пользование, которым осуществляется для удовлетворения личных нужд.

Ставка сбора устанавливается в размер 0% в случаях: если пользование объектов осуществлялось в целях охраны здоровья населения, устранения угрозы жизни, предохранение от заболеваний.

Налоговый период – срок действия лицензии.

Сроки уплаты уплата производиться путем разового взноса и регулярного взноса. Уплата разового взноса осуществляется при получении лицензии в размере 10% от суммы сбора. Регулярные взносы уплачиваются в течении всего срока действия лицензии ежемесячно, не позднее 20 числа.

7. Налог на добычу полезного ископаемого

Налогоплательщики – организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ.

Объект налогообложения:

1. Полезные ископаемые, добытые из недр на территории РФ, на участке недр предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

2. Полезные ископаемые, извлеченные из отходов добывающего производства;

3. Полезные ископаемые, добытые за пределами РФ, если территория находится под юрисдикцией РФ.

Видами полезных ископаемых являются: антрацит, уголь, торф, углеводородное сырье (нефть, газ), руды черных, цветных металлов, многокомпонентные комплексные руды, горно-химическое неметаллической сырье, магниевые соли (асбест, йод, бром), соль природная.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого и определяется как стоимость добытых полезных ископаемых, за исключением природного газа.

Льготы по налогу:

- подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых;

- добытые минералогические, палеонтологические и другие коллекционные материалы;

- полезные ископаемые, извлеченные из собственных отвалов или отходов горнодобывающего производства;

- распространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые частным индивидуальным предпринимателем.

Ставки по налогу:

0% - при добыче полезных ископаемых, при разработке некондиционных (остаточных запасов пониженного качества запасов; минеральные воды, используемые исключительно в лечебных и курортных целях; подземные воды, используемые в сельском хозяйстве.

4% - при добыче угля.

4,8% - при добыче руд черных металлов.

5,5% - при добыче сырья радиоактивных материалов.

8% при добыче природных алмазов и других драгоценных камней.

Налоговый период – 1 календарный месяц.

Сроки уплаты налога - уплачивается не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Похожие работы

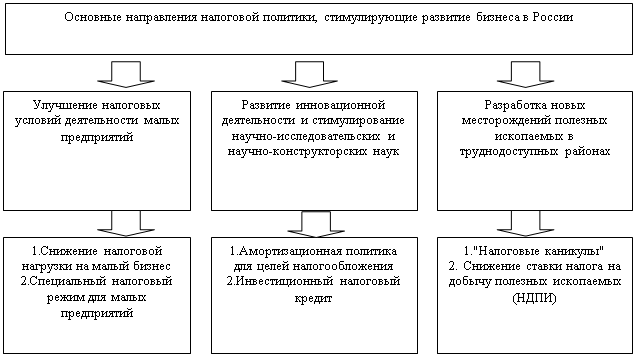

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики ...

... за счет изменений в законодательстве о налогах и сборах, но и путем издания более простых и понятных инструкций и рекомендаций для налогоплательщиков по ее заполнению. В Основных направлениях налоговой политики, подготовленных в предыдущие годы, большое внимание уделялось вопросам налогообложения некоммерческих организаций, осуществляющим свою деятельность в социально значимых областях, а также ...

... к предпринимательству, инвестициям, а также снижению стимулов к труду у самих получателей трансфертных выплат. Проведение этой политики требует значительных средств на содержание бюрократического аппарата. Вопрос 14. Основные направления экономической политики в современной России После десяти лет динамичного экономического роста Россия сталкивается с серьезнейшими экономическими вызовами. ...

0 комментариев