Навигация

2. Практическая часть

Таким образом, я выбрала отрасль, в которой усилия менеджмента оказывают большое влияние на результаты производственно финансовой деятельности, и эти результаты проявляются в обозримом периоде.

В составе отрасли я выбрала средние и крупные предприятия, включённые в состав основных эмитентов России, информация по которым собирается Федеральной Комиссией по Ценным Бумагам РФ (ФКЦБ) и раскрывается в системе СКРИН. Для проведения расчётов я использовала только открытую информацию по предприятиям. Всего выборка составила 26 крупных и средних предприятия по объёму реализации продукции, по которым я собрала данные за 2003, 2004 и 2005 годы.

Таблица №1

| Динамика рентабельности активов предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке рентабельность активов предприятий (ROA), % | 7,42% | 7,60% | 3,96% | 53,35% |

Таблица №2

| Динамика рентабельности продаж предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке рентабельность продаж предприятий, % | 15,54% | 19,37% | 16,02% | 103,10% |

Таблица №3

| Динамика оборачиваемости активов предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке оборачиваемость активов предприятий, % | 470,85% | 611,57% | 312,67% | 66,41% |

Я рассмотрела ситуацию за 2003-2005 годы, как видно произошло ухудшение положения отечественной пищевой промышленности. В качестве основной оценки эффективности деятельности предприятия я рассмотрела рентабельность активов. За рассматриваемый период рентабельность активов уменьшилась на 46,65%, в то же время рентабельность продаж увеличилась на 3,1%. Отсюда видно, что рентабельность активов уменьшилась только за счёт снижения оборачиваемости активов, которая уменьшилась на 33,59%.

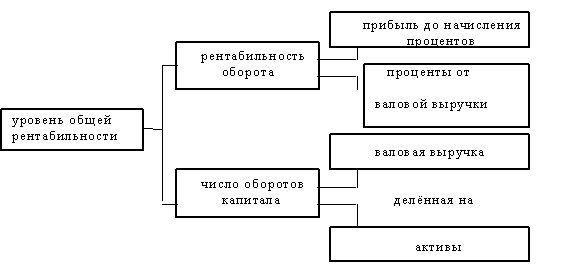

Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в технологию, использовании ресурсов и изменениях производимого набора товаров. Она помогает менеджерам оценить величину дохода, который способна принести выбранная стратегия.

Данный подход концентрирует внимание на зависимости доходности компании от:

· Условий конкуренции на товарных рынках (нормы прибыли),

· Реакции потребителей на решения менеджеров (оборачиваемости).

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов ![]()

Формула Дюпона

В анализе используется эта двухфакторная модель, хотя часто в формулу Дюпона включается дополнительный элемент – финансовый леверидж, отражающий рискованность стратегии финансирования.

С определённой степенью условности можно считать, что показатель прибыльности продаж зависит от ситуации на товарных рынках и положения предприятий на конкретном сегменте рынка. Высокое значение прибыльности продаж является результатом удачной ассортиментной и товарной политики, а также политики ценообразования, и в целом отражает состояние конъюнктуры товарных рынков.

Показатель оборачиваемости активов зависит от эффективности работы самого предприятия, от усилий менеджеров и работников. Уменьшение оборачиваемости отражает недостаток усилия менеджеров по эффективному использованию активов предприятия.

Высокая прибыльность продаж характерна для растущих и не насыщенных рынков, где конкуренция невысока, однако высокая (растущая) рентабельность активов позволяет извлекать доходы из менее привлекательных и прибыльных на данном этапе сегментов рынка. Что и характерно для пищевой промышленности в этот период. На предыдущих графиках представлены фактические варианты сочетания показателей прибыльности продаж и оборачиваемости активов, по отношению к среднему по выборке. Средние значения выделены жирной линией. Таким образом, всё множество сочетаний и соответственно предприятий можно разбить на четыре группы.

В квадрант I (высокая рентабельность – высокая оборачиваемость) попали компании, сочетающие удачную товарную политику и эффективно использующие ресурсы, отраслевые лидеры.

Квадрант II (высокая рентабельность – низкая оборачиваемость) включает предприятия, действующие на товарном рынке с высокой маржой прибыли, возможно, вследствие высоких входных барьеров, неэластичного спроса и др. при этом высокая маржа прибыли позволяет менеджерам достаточно либерально относится к наличию избыточных или неэффективно используемых активов.

В квадранте III (высокая оборачиваемость – низкая прибыльность) находятся предприятия, действующие, скорее всего, на конкурентном рынке, на котором представлены массовые товары с эластичным по цене спросом. Но и на таком рынке появление новых товаров, обеспечивающих их производителям рост маржи прибыльности. В условиях ограниченного рынка здесь высокая вероятность ситуации, когда новые товары конкурируют с выпускаемыми прежде товарами и вытесняют их.

Квадрант IV (низкая прибыльность – низкая оборачиваемость) объединяет наименее успешные компании. Действие и внешних и внутренних факторов для них не благоприятно. Предприятиям, находящимся здесь, в первую очередь имеет смысл активизировать усилия по поиску новых рынков, товаров, или по альтернативным вложениям имеющихся ресурсов.

Таблица №4

| 2003 г. | 2004 г. | 2005 г. | |||||||||

| III 42,3% | I 3,8% | III 3,8% | I 96,2% | III 38,5% | I 3,8% | ||||||

| IV 23,1% | II 30,8% | IV 0% | II 0% | IV 26,9% | II 30,8% | ||||||

| 100% | 100% | 100% | |||||||||

|

Таблица №5

|

| ||||||||||

| 2003 г. | 2004 г. | 2005 г. |

| ||||||||

| III 11 | I 1 | III 1 | I 25 | III 10 | I 1 |

| |||||

| IV 6 | II 8 | IV 0 | II 0 | IV 7 | II 8 |

| |||||

| 26 | 26 | 26 |

| ||||||||

На протяжении 2003-2005 гг. происходили изменения конкурентных позиций предприятий выборки. Обобщенные характеристики этой динамики я привела в таблицах №4 и №5.

Как видно из данных таблиц, на протяжении рассматриваемого периода происходил переток предприятий из сектора с высокой оборачиваемостью и нормой прибыли в сектора с низкой нормой прибыли.

На рисунке я представила варианты усиления или ослабления конкурентных позиций предприятий в течение рассматриваемого периода.

Направления ухудшения конкурентной позиции предприятий | ||

|

|

| |

|

| II | |

| Направления улучшения конкурентной позиции предприятий | ||

|

|

| |

|

| II | |

Существенным ухудшением конкурентной позиции предприятия считается снижение значения хотя бы одного из рассматриваемых показателей при не увеличении другого. Улучшение положения компании предполагает увеличение значения хотя бы одного фактора при не уменьшение другого. Я же квалифицировала разнонаправленную динамику - либо положительную, либо отрицательную в зависимости от изменения ROA.

К концу 2005 года по отношению к 2003 году 65,4% рассматриваемой группы сохранили свои позиции или незначительно изменили своё положение в пределах одного и того же квадранта.

19,1% предприятий оказались в худшей конкурентной позиции либо за счёт снижения прибыли (переход из квадранта II в квадрант IV -3,8%), либо за счёт снижения оборачиваемости (переход из квадранта III в квадрант IV -11,5%, из I – в II: 3,8%). Некоторая часть предприятий не смогла в условиях сокращения оборачиваемости, управлять актива эффективно, и сократила норму прибыли и перешла из I в II, затем из II в IV: 7,8%. Это означает, что в условиях не эффективного управления активами, возросла конкуренция на рынке, и возможно возросли затраты.

Изменение внутриотраслевой конкурентной позиции предприятий, 2003 г. по отношению к 2005 г.

| Негативные | Позитивные | Неочевидные | ||||||||||

| Направления изменений | I III | II IV | I II | III IV | I IV | III I | IV II | II I | IV III | IV I | III II | II III |

| Число предприятий | 0 | 1 | 1 | 3 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 1 |

Предприятия, ослабившие конкурентную позицию.

Около 19,1 % предприятий ослабили свои конкурентные позиции. Наиболее значительные сдвиг по числу предприятий произошли из квадранта III в IV , то есть за счёт снижения оборачиваемости.

Снижение нормы прибыли является результатом ужесточения конкуренции на товарных рынках, либо роста затрат, либо совокупного влияния отмеченных тенденций. Заметим, что среди предприятий нет таких, чтобы у них при высокой оборачиваемости снизилась норма прибыли, либо ухудшились оба показателя.

В общем, снизило норму прибыли при сохранении оборачиваемости 1 предприятие.

В итоге в пищевой промышленности больше всего пострадала кондитерская отрасль, 3,8% предприятий, которые ухудшили своё положение.

Предприятия, усилившие конкурентную позицию.

В то же время около 11,5% предприятий усилили свои конкурентные позиции. Сдвиг произошел из квадранта IV в квадрант I, то есть за счет повышения рентабельности и оборачиваемости; часть предприятий перешла из IV в II, то есть увеличили норму прибыли при сохранившейся оборачиваемости; и часть – из квадранта IV в квадрант III, то есть за счет повышения оборачиваемости.

Следует отметить, что на одном предприятии наблюдается неопределённости, то есть переход из II в III . То есть за счёт снижения одного фактора увеличивается другой. (Переход из III в II может быть достигнут за счёт достижения предприятием рыночной власти, позволяющей увеличивать норму прибыли за счёт усиления монопольного положения на рынке и получения возможностей воздействовать, в частности, на цены поставщиков (на практике это достигается при снижении продаж, в то время как остальные показатели остаются неизменными)). Но ни одно предприятие не смогло достичь такого результата.

В целом направления изменений носят противоречивый характер – позитивные изменения произошли в деятельности меньшей части предприятий(11,5%), а негативные – у большей (19,1%). При общем сокращении нормы прибыли, не происходит значительного увеличения оборачиваемости, что действует на снижение рентабельности активов.

| Показатели деятельности предприятий выборки | ||||

| 2003 | 2004 | 2005 | 2005/2003, % | |

| Средняя величина выручки от продаж, млн. руб. | 6358,895 | 9157,17 | 7277,2 | 114,441% |

| Средняя величина активов, млн. руб. | 2 700,62 | 3 203,36 | 3 240,20 | 119,98% |

| Средняя величина чистой прибыли, млн. руб. | 304,8415 | 351,479 | 338,11 | 110,915% |

Заключение

По результатам анализа можно заключить следующее:

1. Как видно из таблиц 1,2,3 рентабельность активов уменьшилась за счёт уменьшения оборачиваемости при незначительном росте рентабельности продаж, т.е. положительный эффект увеличения показателя рентабельности продаж перекрывается негативным влиянием снижения оборачиваемости предприятий.

2. В составе пищевой промышленности происходят какие-то сдвиги, в результате чего все предприятия , находящиеся в 2003 году во II квадранте на период 2004 года покидают их, и возвращаются с несколько другом количественном составе в 2005 году. Это отражает действия некоторых факторов, характерных для современного этапа развития многих российских отраслевых рынков: ужесточение ограничений спроса, рост конкуренции на рынках продовольственных товаров, рост эластичности спроса по цене.

3. Увеличивается доля предприятий, которые находятся в IV квадранте и уменьшается доля предприятий ,находящихся в III квадранте ( то есть при низкой норме прибыльности) пропорционально друг другу, то есть в результате этого изменения доля предприятий , находящихся в «секторе» с низкой нормой прибыльности , то есть недостаточно эффективное управление активами, сочетается с низкой доходностью, то есть в условиях роста экономики предприятия пищевой промышленности не пользуются этим.

4. Следовательно, в настоящее время внешние отраслевые факторы по отношению к предприятию перестают влиять, и становятся более значимыми внутренние факторы (например, усилия менеджеров), что происходит при увеличении конкуренции.

По результатам выполненного мной исследования можно сделать вывод, что в ближайшем будущем именно усилиями менеджмента будет определяться эффективность деятельности предприятия.

Список литературы

1. Финансовый анализ /Н.Н. Селезнёва, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2002.

2. Методика финансового анализа /А. Д. Шеремет. – М.: НФРА-М, 2005.

3. Теория экономического анализа/А.Д. Шеремет. – М.: НФРА – М,2002

4. Финансы предприятия/ А.Д. Шеремет., Сайфулин –

5. Экономика предприятия/ Е.А. Соломенникова, В.В. Гурин, Е.А. Прищенко. – НГУ, ЭФ - Н,2003

6. www.skrin.ru

7. www.raexpert.ru

Приложение

Таблица 1.

| № п\п | Название п\п | чистая прибыль | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 94,263 | 118,322 | -160,291 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 4 148,30 | 5 050,20 | 5 974,66 |

| 3 | ОАО "Завод солода и пива"" | 78,157 | 180,223 | -312,362 |

| 4 | ЗАО "Микояновский мясокомбинат" | 264,877 | 9,447 | 4,769 |

| 5 | ОАО"Царицыно" | 75,167 | 93,895 | 48,422 |

| 6 | ОАО "Илецксоль" | -24,429 | -14,153 | 3,089 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 1 011,99 | 1 692,37 | 1 718,98 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 298,449 | 244,099 | 423,076 |

| 9 | Кондитерская фирма Алтай" | 69,622 | -20,864 | -47,121 |

| 10 | ОАО "Галан" | 25,076 | 0,04 | 0,059 |

| 11 | ОАО "Мосальский сыр" | -2,545 | -5,301 | -5,675 |

| 12 | Хлебообъединение "Восход" | 4,456 | 4,358 | 2,783 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 76,677 | 289,512 | 317,309 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 98,968 | 45,249 | 7,699 |

| 15 | "Миллеровский маслоэкстракционный завод" | -2,513 | 1,045 | -5,555 |

| 16 | Кондитерская фабрика "Волжанка" | 133,971 | 211,374 | 193,192 |

| 17 | "Липецкий хладокомбинат" | 18,16 | -11,027 | 22,475 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 13,398 | 11,598 | 2,604 |

| 19 | "Омский хладокомбинат "Инмарко" | 51,789 | 50,603 | -5,51 |

| 20 | Открытое акционерное общество "Пекарь" | 5,089 | 7,751 | 8,685 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 1,083 | 2,312 | 3,675 |

| 22 | "Сыктывкарский хлебокомбинат" | 11,164 | 45,416 | 23,872 |

| 23 | ОАО "Томское пиво" | 4,686 | 26,551 | 3,817 |

| 24 | ОАО "Сыродел" | 0,018 | 0,057 | 0,007 |

| 25 | ОАО "Ярпиво" | 1 460,72 | 1 086,26 | 561,3 |

| 26 | ОАО "Заря" | 9,285 | 19,115 | 7,004 |

Таблица 2

| № п\п | Название п\п | Объём продаж | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 28801,3 | 34275,6 | 39345,7 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 22611,3 | 28647,1 | 31276,4 |

| 3 | ОАО "Завод солода и пива"" | 26866,9 | 52754,98 | 97,678 |

| 4 | ЗАО "Микояновский мясокомбинат" | 8197,8 | 9679,7 | 10564,9 |

| 5 | ОАО"Царицыно" | 10853,2 | 12795,4 | 13998,6 |

| 6 | ОАО "Илецксоль" | 7,858 | 18,765 | 34,7896 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 8367 | 10836,3 | 12 367,10 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 3577,4 | 2354,8 | 4678,4 |

| 9 | Кондитерская фирма Алтай" | 7986,3 | 5 645,70 | 2 674,20 |

| 10 | ОАО "Галан" | 567,98 | 76,897 | 79,785 |

| 11 | ОАО "Мосальский сыр" | 475,6 | 234,40 | 223,10 |

| 12 | Хлебообъединение "Восход" | 403 | 401,67 | 205,90 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 3329,3 | 4052,7 | 5 377,00 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 6416,7 | 3208,2 | 534,70 |

| 15 | "Миллеровский маслоэкстракционный завод" | 645,86 | 747,65 | 543,36 |

| 16 | Кондитерская фабрика "Волжанка" | 26646,8 | 60 654,88 | 29 876,70 |

| 17 | "Липецкий хладокомбинат" | 35,88 | 6,865 | 28,345 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 876,75 | 854,7 | 132,72 |

| 19 | "Омский хладокомбинат "Инмарко" | 765,656 | 763,987 | 742,86 |

| 20 | Открытое акционерное общество "Пекарь" | 87,879 | 89,675 | 92,765 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 123,75 | 154,577 | 167,75 |

| 22 | "Сыктывкарский хлебокомбинат" | 675,77 | 1765,8 | 1245,8 |

| 23 | ОАО "Томское пиво" | 65,877 | 376,89 | 3,234 |

| 24 | ОАО "Сыродел" | 0,0032 | 0,0089 | 0,0015 |

| 25 | ОАО "Ярпиво" | 6155,6 | 6232,2 | 34217 |

| 26 | ОАО "Заря" | 789,8 | 1456,9 | 698,4 |

Таблица 3

| № п\п | Название п\п | Сумма активов | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 12 265,02 | 12 138,67 | 12 224,28 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 23 051,52 | 26 698,18 | 29 950,74 |

| 3 | ОАО "Завод солода и пива"" | 9 101,86 | 14 812,80 | 8 917,32 |

| 4 | ЗАО "Микояновский мясокомбинат" | 5 310,10 | 5 703,93 | 4 927,32 |

| 5 | ОАО"Царицыно" | 819,673 | 997,253 | 1 281,53 |

| 6 | ОАО "Илецксоль" | 568,1 | 628,375 | 694,053 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 2 947,87 | 4 516,97 | 6 327,40 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 2 773,46 | 2 835,10 | 3 389,35 |

| 9 | Кондитерская фирма Алтай" | 478,575 | 436,933 | 418,119 |

| 10 | ОАО "Галан" | 729,023 | 664,108 | 667,309 |

| 11 | ОАО "Мосальский сыр" | 40,022 | 38,721 | 37,003 |

| 12 | Хлебообъединение "Восход" | 211,987 | 210,894 | 129,70 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 2 124,95 | 2 074,31 | 2 030,60 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 788,411 | 977,975 | 1 497,29 |

| 15 | "Миллеровский маслоэкстракционный завод" | 143,881 | 306,714 | 192,828 |

| 16 | Кондитерская фабрика "Волжанка" | 991,218 | 1 151,32 | 1 407,24 |

| 17 | "Липецкий хладокомбинат" | 222,36 | 223,565 | 243,441 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 168,368 | 179,242 | 173,643 |

| 19 | "Омский хладокомбинат "Инмарко" | 663,41 | 870,882 | 850,744 |

| 20 | Открытое акционерное общество "Пекарь" | 429,589 | 455,853 | 467,786 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 75,233 | 88,357 | 92,456 |

| 22 | "Сыктывкарский хлебокомбинат" | 66,219 | 179,008 | 184,743 |

| 23 | ОАО "Томское пиво" | 439,479 | 660,867 | 717,168 |

| 24 | ОАО "Сыродел" | 113,931 | 147,164 | 157,121 |

| 25 | ОАО "Ярпиво" | 5 535,30 | 6 246,54 | 7 093,34 |

| 26 | ОАО "Заря" | 156,576 | 43,674 | 172,706 |

Таблица 4

| № п\п | Название п\п | Рентабельность продаж | Оборачиваемость активов | Рентабельность активов | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 0,003 | 0,003 | -0,0041 | 2,3482 | 2,824 | 3,2187 | 0,008 | 0,0097 | -0,013 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 0,183 | 0,176 | 0,19103 | 0,9809 | 1,073 | 1,0443 | 0,18 | 0,1892 | 0,199 |

| 3 | ОАО "Завод солода и пива"" | 0,003 | 0,003 | -3,1979 | 2,9518 | 3,561 | 0,011 | 0,009 | 0,0122 | -0,035 |

| 4 | ЗАО "Микояновский мясокомбинат" | 0,032 | 1E-03 | 0,00045 | 1,5438 | 1,697 | 2,1441 | 0,05 | 0,0017 | 1E-03 |

| 5 | ОАО"Царицыно" | 0,007 | 0,007 | 0,00346 | 13,241 | 12,83 | 10,923 | 0,092 | 0,0942 | 0,038 |

| 6 | ОАО "Илецксоль" | -3,109 | -0,75 | 0,08879 | 0,0138 | 0,03 | 0,0501 | -0,04 | -0,023 | 0,004 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 0,121 | 0,156 | 0,139 | 2,8383 | 2,399 | 1,9545 | 0,343 | 0,3747 | 0,272 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 0,083 | 0,104 | 0,09043 | 1,2899 | 0,831 | 1,3803 | 0,108 | 0,0861 | 0,125 |

| 9 | Кондитерская фирма Алтай" | 0,009 | -0 | -0,0176 | 16,688 | 12,92 | 6,3958 | 0,145 | -0,048 | -0,113 |

| 10 | ОАО "Галан" | 0,044 | 5E-04 | 0,00074 | 0,7791 | 0,116 | 0,1196 | 0,034 | 6E-05 | 9E-05 |

| 11 | ОАО "Мосальский сыр" | -0,005 | -0,02 | -0,0254 | 11,883 | 6,054 | 6,0292 | -0,06 | -0,137 | -0,153 |

| 12 | Хлебообъединение "Восход" | 0,011 | 0,011 | 0,01352 | 1,9011 | 1,905 | 1,5875 | 0,021 | 0,0207 | 0,021 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 0,023 | 0,071 | 0,05901 | 1,5668 | 1,954 | 2,648 | 0,036 | 0,1396 | 0,156 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 0,015 | 0,014 | 0,0144 | 8,1388 | 3,28 | 0,3571 | 0,126 | 0,0463 | 0,005 |

| 15 | "Миллеровский маслоэкстракционный завод" | -0,004 | 0,001 | -0,0102 | 4,4888 | 2,438 | 2,8178 | -0,02 | 0,0034 | -0,029 |

| 16 | Кондитерская фабрика "Волжанка" | 0,005 | 0,003 | 0,00647 | 26,883 | 52,68 | 21,231 | 0,135 | 0,1836 | 0,137 |

| 17 | "Липецкий хладокомбинат" | 0,506 | -1,61 | 0,79291 | 0,1613 | 0,031 | 0,1164 | 0,082 | -0,049 | 0,092 |

| 18 | ОАО "ЭТАНОЛ" | 0,015 | 0,014 | 0,01962 | 5,2073 | 4,768 | 0,7643 | 0,08 | 0,0647 | 0,015 |

| 19 | "Омский хладокомбинат "Инмарко" | 0,068 | 0,066 | -0,0074 | 1,1541 | 0,877 | 0,8732 | 0,078 | 0,0581 | -0,006 |

| 20 | ОАО "Пекарь" | 0,058 | 0,086 | 0,09362 | 0,2046 | 0,197 | 0,1983 | 0,012 | 0,017 | 0,019 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 0,009 | 0,015 | 0,02191 | 1,6449 | 1,749 | 1,8144 | 0,014 | 0,0262 | 0,04 |

| 22 | "Сыктывкарский хлебокомбинат" | 0,017 | 0,026 | 0,01916 | 10,205 | 9,864 | 6,7434 | 0,169 | 0,2537 | 0,129 |

| 23 | ОАО "Томское пиво" | 0,071 | 0,07 | 1,18027 | 0,1499 | 0,57 | 0,0045 | 0,011 | 0,0402 | 0,005 |

| 24 | ОАО "Сыродел" | 5,625 | 6,404 | 4,66667 | 3E-05 | 6E-05 | 1E-05 | 2E-04 | 0,0004 | 4E-05 |

| 25 | ОАО "Ярпиво" | 0,237 | 0,174 | 0,0164 | 1,1121 | 0,998 | 4,8238 | 0,264 | 0,1739 | 0,079 |

| 26 | ОАО "Заря" | 0,012 | 0,013 | 0,01003 | 5,0442 | 33,36 | 4,0439 | 0,059 | 0,4377 | 0,041 |

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать -трех- или пятифакторную модель. Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

... о прибылях и убытках» [27, с. 99]. актив рентабельность деятельность продажа Глава 2. Анализ рентабельности деятельности ОАО «БПЗ» 2.1 Краткая характеристика ОАО «БПЗ» Полное фирменное наименование предприятия: Открытое акционерное общество «Барнаульский пивоваренный завод». Сокращенное фирменное наименование : ОАО «БПЗ» Предприятие образовано путем акционирования государственного ...

0 комментариев