Навигация

Зовнішні фінансові джерела санації підприємства

27736

знаков

0

таблиц

0

изображений

2. Зовнішні фінансові джерела санації підприємства

2.1 Фінансування санації за рахунок акціонерного (пайового) капіталу

Найзаінтересованішими в санації неспроможного підприємства особами є його власники (акціонери, пайовики тощо). Вони, як водиться, несуть найбільший тягар фінансування санаційних заходів. Фінансування санації власниками може здійснюватися:

а) збільшенням (зменшенням) статутного капіталу;

б) наданням позичок;

в) наданням цільових внесків на безповоротній основі.

У результаті санації балансу підприємство не мобілізує додаткових коштів, однак створює необхідні передумови (урівноважування номінальної вартості акцій (паїв) з їхньою ринковою ціною) для залучення зовнішніх фінансових джерел у майбутньому. На практиці в санаційних цілях досить часто слідом за зменшенням статутного капіталу здійснюється його збільшення. Ця операція має назву «двоступінчастої санації».

Зрозуміло, що найпершим засобом фінансування підприємства його власниками є внески для збільшення статутного капіталу.

2.2 Основні цілі та порядок збільшення статутного фонду

Основні цілі збільшення статутного капіталу підприємства:

• мобілізація фінансових ресурсів для проведення санаційних заходів виробничо-технічного характеру, для модернізації існуючих потужностей, переобладнання чи розширення виробництва;

• збільшення частки капіталу, в межах якої власники підприємства відповідають за його зобов'язаннями перед кредиторами, тобто підвищення кредитоспроможності суб'єкта господарювання та його фінансової стійкості;

• поліпшення ліквідності та платоспроможності підприємства, оскільки збільшення капіталу пов'язане, як правило, із залученням додаткових грошових ресурсів;

• акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств, у тім числі з метою посилення впливу на такі підприємства, їх поглинання чи придбання їхніх потужностей.

2.3 Методи та джерела збільшення статутного фонду

Для залучення засобів збільшенням статутного капіталу не потрібна ні застава майна, ні гарантії третіх осіб. Крім того, ресурси, вкладені в статутний капітал підприємства, залишаються в його розпорядженні протягом довгострокового періоду. Рішення про збільшення статутного капіталу приймають власники підприємства.

При цьому, як правило, користуються такими двома основними методами:

1) збільшення кількості акцій (часток) існуючої номінальної вартості;

2) збільшення номінальної вартості акцій (часток).

З-поміж основних джерел збільшення статутного капіталу можна назвати такі:

• додаткові внески учасників та засновників;

• реінвестування прибутку;

• додатковий капітал.

У санаційних цілях статутний капітал, як звичайно, збільшується з метою мобілізації додаткових внесків інвесторів. Емісія акцій (часток) для покриття збитків, пов'язаних з господарською діяльністю підприємства, забороняється. Збільшуючи статутний капітал, підприємство, яке перебуває в кризі, може натрапити на проблему пошуку потенційних інвесторів, оскільки капіталовкладення в такого роду підприємства пов'язані з підвищеним рівнем ризику. У такому разі з метою компенсації ризиковості слід пропонувати різного роду пільгові умови вкладення капіталу. Ідеться передовсім про надання преференцій (пільг) щодо розподілу майбутніх прибутків (авансована виплата дивідендів, підвищений розмір дивідендів), прийняття управлінських рішень, розподілу ліквідаційної маси тощо. Надання заохочувальних преференцій слід узгоджувати з чинними нормами законодавства.

Крім зазначених пільг, для залучення нових власників необхідно створити низку інших передумов, зокрема: наявність чіткої, реалістичної санаційної концепції; можливість порівняно швидкої окупності коштів, укладених у проведення санації; готовність до відмови (принаймні часткової) від виняткової компетенції прийняття рішень.

Якщо готовність надати інвестиційний капітал продемонструють колишні власники, тобто розміщення нової емісії буде здійснюватися між існуючими акціонерами (учасниками), то це свідчитиме про високий рівень довіри до підприємства його власників і може відіграти вирішальну позитивну роль під час обговорення фінансових проблем із кредиторами.

У зарубіжній науково-практичній літературі з питань санації як особливо придатний санаційний інструмент розглядаються так звані конверсійні облігації — іменні облігації, які згодом можна обміняти на звичайні акції підприємства. Емісія конверсійних облігацій є однією з форм кредитування санації власниками та кредиторами підприємства. У разі збільшення статутного капіталу обміном облігацій існуючої номінальної вартості на акції цього емітента капітал збільшується на загальну номінальну вартість облігацій, що обмінюються на акції.

Конверсійні облігації дають можливість залучити такого інвестора, який не ризикує придбати звичайні акції. Натомість, вкладаючи засоби в конверсійні облігації, інвестор досягає подвійної мети: з одного боку — відносної безпеки вкладень (у разі банкрутства підприємства претензії власників облігацій задовольнятимуться в одній черзі з іншими кредиторами), з другого — можливості збільшення капіталу, яку дають звичайні акції. У даному разі інвестори погоджуються на одержання нижчого відсотка за конверсійними облігаціями заради можливості обміняти їх на звичайні акції в майбутньому.

2.4 Альтернативна санація

Фінансові ризики окремих кредиторів значною мірою залежать від вибраної ними політики взаємовідносин з неспроможним боржником. У розпорядженні кредиторів є такі альтернативи:

1.Звернення до господарського суду із заявою про оголошення боржника банкрутом з наступною його ліквідацією.

2. Мораторій.

3. Участь у санації боржника.

Рішення кредиторів щодо участі в санації боржника залежить від багатьох факторів, зокрема від ризику неповернення кредитів (як банківських, так і комерційних); очікуваних кредиторами доходів у разі успішного завершення санації; економіко-правових (у тому числі податкових) наслідків участі в санації тощо.

Похожие работы

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

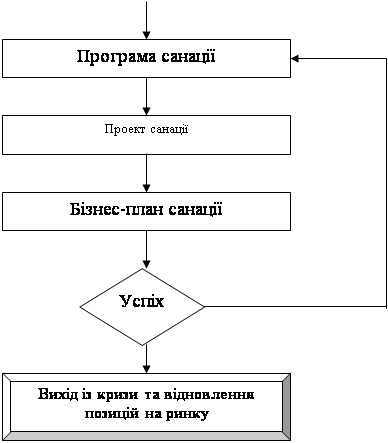

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

0 комментариев