Сущность и теоретические основы налогового контроля

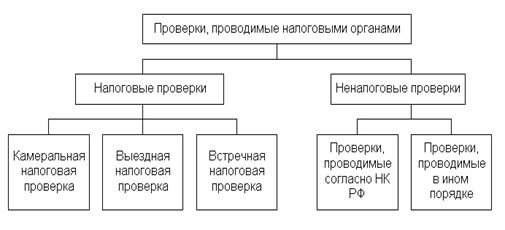

Виды и периодичность налоговых проверок

Налоговый контроль в странах ЕврАзЭС

Анализ проведения тематических проверок с учетом применения информационных систем (на базе Сарыаркинского налогового управления города Астана)

Анализ информационной системы электронный контроль налогового аудита

Если является родственником лица, привлекаемого к ответственности, или его законного представителя или защитника;

Пути совершенствования тематических проверок с применением информационных систем

Навигация

Налоговый контроль в странах ЕврАзЭС

Тематические проверки юридических лиц

163371

знак

10

таблиц

4

изображения

1.3 Налоговый контроль в странах ЕврАзЭС

Одной из задач налогового реформирования в странах ЕврАзЭС является сближение, гармонизация и унификация их налоговых систем, и в частности налогового контроля.

Учитывая, что в каждой стране сложилась собственная система налогового администрирования, выполнение этой задачи возможно только на основе анализа применяемых форм, методов и процедур налогового контроля. Для удобства информация сведена в таблицу.

Наиболее четко формы налогового контроля прописаны в налоговых кодексах Казахстана и Таджикистана. Формы налогового контроля в России и Беларуси вытекают из определения налогового контроля. В НК Киргизии они прямо не названы, их можно выделить по аналогии с функциями, возложенными на налоговые органы, исходя из статей, посвященных налоговому администрированию.

Основными видами налоговых проверок во всех странах являются камеральные (документальные), выездные (рейдовые) и встречные. Однако в Казахстане и Таджикистане комплексная, тематическая и встречная проверки проводятся в рамках документальной проверки, а в Беларуси – в рамках выездной. Проверка в виде хронометражного обследования существует только в Казахстане и Таджикистане. Период охвата налоговой проверкой в разных странах отличается: в России и Таджикистане –3 года, в Казахстане – 5 лет. И если в Киргизии полнота охвата проверкой связана с налоговым периодом по налогу, то в белорусском законодательстве на этот счет ничего не сказано.

В общем случае периодичность проведения налоговой проверки не превышает 1 раза в год. В то же время эта периодичность зависит от вида проверки (например, комплексные проверки в Казахстане и Таджикистане проводятся не чаще 1 раза в год, а тематические – не чаще 1 раза в полугодие).

Самое сильное администрирование в этой области наблюдается в Беларуси: в законодательстве четко определена периодичность исходя из различных условий. Что касается длительности налоговых проверок, то в российском законодательстве она установлена в месяцах, в законодательствах остальных стран – в днях. В принципе, во всех странах эти сроки практически одинаковы. Также везде предусматривается продление сроков, что связано в основном с проверкой организаций, имеющих обособленные подразделения. Самый малый срок, на который может быть продлена проверка, – 10 дней – установлен в Киргизии.

Процедуры завершения налоговых проверок во всех странах достаточно однотипны. Как правило, результаты проверок оформляются актом (или справкой), который подписывается проверяющим и проверяемым (кроме, случаев отказа или невозможности подписать акт проверяемым) и вручается налогоплательщику либо направляется ему по почте заказным письмом с уведомлением.

Только в Беларуси и России установлены сроки составления акта проверки (соответственно 5 рабочих дней с даты завершения проверки и 2 месяца после составления справки).

В законодательстве этих стран также более четко прописан порядок принятия решений (уведомлений) по актам налоговых проверок: в Беларуси – 5 рабочих дней со дня вручения акта проверки плательщику, что гораздо меньше, чем в России (2 недели со дня получения акта проверки).

Кроме того, в России и Беларуси предусматривается возможность подачи возражений на акт налоговой проверки до принятия решения по нему, чего нет в других странах. [8]

Произведем сопоставлений элементов налогового контроля по восьми пунктам и приведем их в табличной форме.

Таблица №2. Сопоставление элементов налогового контроля.

| Казахстан | Россия | Беларусь | |

| 1) Формы налогового контроля | -регистрация налогоплательщиков в налоговых органах; – прием налоговых форм: – камеральный контроль; – учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению ОПВ, исчислению и уплате СО; – налоговое обследование; – мониторинг крупных налогоплательщиков; – налоговые проверки; – контроль за соблюдением порядка применения контрольно-кассовых машин; – контроль за подакцизными товарами; – контроль при трансфертном ценообразовании; – контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, | Налоговые проверки, получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли), а также другие формы, предусмотренные НК РФ | Учет плательщиков (иных обязанных лиц), налоговые проверки, опрос плательщиков и других лиц, проверка данных учета и отчетности, осмотр движимого и недвижимого имущества, помещений и территорий, где могут находиться объекты, подлежащие налогообложению или используемые для извлечения дохода (прибыли), и другие формы, предусмотренные налоговым и иным законодательством |

| обращенного в собственность гос-ва; – контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан. | |||

| 2) Виды налоговых проверок | 1) документальные проверки; 2) рейдовые проверки; хронометражное обследование. | Камеральная Выездная Встречная (в случае необходимости получения информации о деятельности налогоплательщика, связанной с иными лицами) | 1. По основанию назначения: плановая внеплановая |

| 3) Период охвата налоговой проверкой и периодичность проведения | Комплексные – не чаще одного раза в год; Тематические – не чаще одного раза в полугодие по одному и тому же виду налога и другому обязательному платежу в бюджет, Встречные – по мере необходимости. Дополнительные – по жалобам, заявлениям. | Налоговой проверкой могут быть охвачены только 3 календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. | Плановая выездная проверка одного и того же плательщика может проводиться не более 1 раза в год. Внеплановая выездная проверка проводится по поручениям правоохранительных, судебных, контролирующих органов РБ. |

| 4) Длительность налоговых проверок | 30 рабочих дней; Для ЮЛ не имеющих структ подразделений и ИП 45 раб. дн., вышестоящим органом – 65 раб. дней Для ЮЛ, имеющих структ. подразделение, крупных налогоплательщиков 75 раб. дней, вышест. органом – 180 рабочих дней. | Камеральная проверка – 3 месяца, выездная – 2 месяца (до 3 месяцев в исключительных случаях). При проверке организаций, имеющих филиалы и представительства, срок увел. на 1 месяц для проверки кажд. ф-ла и представ. | 30 рабочих дней. Продление срока: по решению руководителя налогового органа |

| 5) Завершающие процедуры налоговых проверок | Акт проверки, при наличии нарушений направляется налогоплательщику. уведомление | Справка, а затем в течение 2 месяцев акт проверки | Справка или акт |

| 6) Срок обжалования решения налогового органа в вышестоящий налоговый орган | В течение 30 рабочих дней имеет право обжаловать уведомление | В течение 3 месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав | В течение 5 дней |

Таким образом, анализ процедуры проведения налоговых проверок в странах ЕврАзЭС позволяет сделать некоторые выводы:

– необходимы гармонизация и унификация форм и методов налогового контроля, которые должны быть четко прописаны в законодательстве стран (по примеру Казахстана и Таджикистана);

· основные виды налоговых проверок должны быть четко определены в законодательстве (как, например, в России), что необходимо для разработки единых процедур проведения проверок;

· следует унифицировать сроки проведения налоговых проверок, так как в каждой стране используется свое исчисление: в России – месяцы, в остальных странах – дни (рабочие или календарные). Вероятно, наиболее удобно использовать измерение именно в рабочих днях, что позволит рациональнее распределить нагрузку на налоговые органы (так как при календарном измерении не учитываются выходные и праздничные дни);

· необходимо рассмотреть вопрос о создании единых форм документов, в том числе решений по результатам налоговых проверок.

Важным моментом в реализации Основных принципов гармонизации налогового администрирования в государствах – членах ЕврАзЭС является обжалование решений налоговых органов, что предусмотрено во всех странах. Оно может осуществляться как в судебном, так и досудебном порядке. Налогоплательщики могут подавать жалобы в вышестоящий налоговый орган, но сроки подачи жалоб в каждой стране разные – от 30 рабочих дней (в Казахстане) до 3 месяцев (в России). А вот сроки рассмотрения жалоб ближе – в России жалоба рассматривается вышестоящим налоговым органом (вышестоящим должностным лицом) в срок не позднее 1 месяца со дня ее получения; в остальных странах – в течение 30 дней (только в Казахстане и Беларуси – рабочих, а в Таджикистане и Киргизии – календарных).

Есть отличия и в видах возможных решений по жалобам на акты проверок.

Строгое и четкое регламентирование процесса подачи жалоб налогоплательщиками, процедуры их рассмотрения и вынесения по ним решений налоговыми органами является одним из направлений повышения эффективности налогового администрирования. При этом особое внимание следует уделить развитию практики урегулирования споров с налогоплательщиками в досудебном порядке.

Одно из направлений гармонизации налогового администрирования – установление равных мер ответственности за идентичные по характеру налоговые правонарушения.

Общим является то, что практически во всех странах размеры штрафов устанавливаются в процентах от сумм налога (либо сумм недоплаты налога). Также практически везде предусмотрен порог, выше которого размер штрафа быть не может. В то же время есть и отличия. Так, в России ответственность за непредставление декларации зависит от срока ее непредставления (менее и более 180 дней), а в Киргизии – от того, кем она не представлена: физическим или юридическим лицом.

Ответственность за неуплату налога в России зависит от формы вины налогоплательщика (т.е. умышленно или неумышленно совершено правонарушение), а в Таджикистане – от суммы занижения налога. При этом если в России и Казахстане размер штрафа за неуплату налога не зависит от времени, в течение которого неуплата имела место, то в Киргизии, наоборот, этот факт имеет значение.

Таким образом, значительные отличия в установлении ответственности за идентичные налоговые правонарушения в разных странах (особенно в Беларуси) требуют унификации как по составу нарушений налогового законодательства, так и по размерам штрафных санкций.

В заключение нельзя не сказать о развитии информационных технологий, автоматизации камеральных проверок. Камеральная проверка – это не только средство контроля за правильностью и достоверностью составления налоговых деклараций, но и основное средство отбора налогоплательщиков для выездных проверок. Автоматизация камеральных проверок позволит сократить трудоемкость аналитической работы; повысить результативность выездных налоговых проверок путем обоснованного отбора налогоплательщиков; снизить количество налоговых нарушений за счет повышения качества контрольной работы; создать информационные ресурсы для накопления данных о налоговых нарушениях и их использования в последующих выездных проверках. Кроме того, станет возможным осуществление одного из основных принципов взаимодействия налоговых служб государств – участников ЕврАзЭС, а именно создание и функционирование информационных систем, обеспечивающих взаимодействие и обмен информацией между налоговыми органами.

Похожие работы

... с соблюдением всех вышеназванных требований ст. 95 НК РФ. 3.8 Как себя вести налогоплательщику Сегодня на практике нередко встречаются случаи, когда во время проведения налоговых проверок принимаемые налоговыми органами акты и действия (бездействие) их должностных лиц не только нарушают права и законные интересы налогоплательщика, но и препятствуют осуществлению экономической деятельности. ...

... отношений. Звенья финансовой системы можно сгруппировать в три крупных блока, каждый из которых также имеет внутреннюю структуру: 1) централизованные финансы - - государственный бюджет; - внебюджетные фонды; - государственный кредит; - фонды имущественного и личного страхования; - фондовый рынок; 2) децентрализованные финансы - - финансы коммерческих предприятий и организаций; - ...

... политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан. Заключение Государственный финансовый контроль - в ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

0 комментариев