Денежные фонды и резервы организации (предприятия). Финансовые ресурсы организации (предприятия)

Функции финансов предприятий и принципы их организации. Финансовый механизм организации (предприятия)

Задачи финансовых служб предприятий

Классификация расходов организации (предприятия)

Состав затрат на производство и реализацию продукции. Планирование затрат

Функции прибыли

Факторы роста прибыли

Распределение и использование прибыли

Экономическое содержание оборотного капитала

Основы организации оборотных средств, их состав и структура

Показатели эффективности использования оборотного капитала

Определение потребности в оборотных средствах

Источники формирования оборотного капитала

Значение воспроизводства основных фондов

Износ и амортизация основных фондов

Финансирование воспроизводства основных фондов

Источники финансирования ремонта основных фондов

Классификация и структура инвестиций

Субъекты и объекты инвестиционной деятельности

Инвестиционная политика организаций (предприятий)

Контроль, анализ хода реализации стратегии и корректировка мероприятий в случае отклонения от текущих критериев достижения^ конечной цели

Инвестиции в основной капитал и во внеоборотные активы

Финансовые инвестиции организаций (предприятий)

Денежный оборот на предприятии

Расчеты по инкассо

Контроль. Разработанные бюджеты рассматриваются как ориентиры, с которыми сравниваются реальные результаты

Навигация

Финансирование воспроизводства основных фондов

Сущность и функции финансов предприятия

402351

знак

12

таблиц

2

изображения

5.3 Финансирование воспроизводства основных фондов

В рыночных условиях успешное развитие предприятия предполагает наличие определенных инвестиций, т.е. вложений денежных средств в объекты предпринимательской деятельности (средства производства, ценные бумаги, интеллектуальную собственность и др.). При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Источниками финансирования капитальных вложений предприятия являются:

собственные финансовые ресурсы и резервы;

привлеченные финансовые средства;

заемные финансовые средства;

денежные средства, централизуемые объединениями (союзами) предприятий;

бюджетные ассигнования;

иностранные инвестиции.

При определении источников финансирования капитальных вложений прежде всего рассматриваются возможности использования собственных средств.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей, вкладываемые в основные фонды, амортизацию, прибыль, средства, мобилизуемые в процессе строительства.

Амортизационные отчисления составляют значительную часть средств, направляемых на финансирование капитальных вложений (свыше 35%). Накопление износа основных фондов происходит ежемесячно, а их обновление осуществляется по истечении срока службы. В результате у предприятия формируются свободные денежные средства, которые используются на простое и расширенное воспроизводство основных фондов. Этому способствует финансовая политика ускоренной амортизации основных фондов.

Другим крупным источником средств в составе собственных ресурсов выступает прибыль. Часть чистой, прибыли предприятия можно направлять на капитальные вложения производственного и социального характера. Важность этого источника заключается в том, что его величина непосредственно зависит от результатов производственно-хозяйственной деятельности. Такой источник стимулирует предприятия улучшать финансовые показатели своей работы.

Среди собственных финансовых ресурсов следует выделить денежные средства, мобилизуемые в процессе строительства, осуществляемого хозяйственным способом. К ним относятся: мобилизация внутренних резервов в строительстве; прибыль от строительства и экономия от снижения стоимости строительно-монтажных работ; амортизация основных фондов строек; средства, поступающие от ликвидации временных зданий, сооружений. Мобилизация внутренних резервов в строительстве означает сокращение оборотных средств, вложенных предприятиями в оборудование и другие материальные ценности. Сумма мобилизации внутренних резервов в строительстве определяется путем сопоставления фактического наличия оборотных средств стройки на начало планируемого года с нормативом оборотных средств на конец года. При этом учитывается снижение кредиторской задолженности. Пример определения суммы мобилизации внутренних ресурсов при строительстве цеха, осуществляемом предприятием хозяйственным способом, представлен в табл. 5.1.

Таблица 5.1

| Наименование статей оборотных средств | Остатки материальных ценностей, млн руб. | ||

| на начало года | на конец года | отклонение (+, -) | |

| Оборудование для монтажа | 15 | 21 | +6 |

| Основные и вспомогательные | 6 | 4 | -2 |

| материалы | |||

| Малоценные предметы | 4 | 2 | -2 |

| Незавершенное строительное производство | 7 | 3 | -4 |

| Денежные средства | 1,5 | 1,5 | - |

| Дебиторская задолженность | 5 | - | -5 |

| ВСЕГО | 38,5 | 31,5 | -7,0 |

Как следует из данных табл. 5.1, на стройке имеются возможности для высвобождения ресурсов, вложенных в материальные ценности и дебиторскую задолженность, в размере 7 млн руб. Но эта сумма не может полностью приниматься в качестве мобилизуемых ресурсов, так как ее часть должна быть направлена для погашения кредиторской задолженности (подрядчикам за выполненные работы, поставщикам, работникам стройки). Допустим, что кредиторская задолженность должна быть снижена в планируемом году на 3 млн руб. Тогда сумма мобилизации внутренних ресурсов составит 4 млн руб. (7 млн руб. — 3 млн руб.). Экономия от снижения стоимости строительно-монтажных работ планируется в размере задания, которое устанавливается в процентах к сметной стоимости.

Амортизационные отчисления от капитальных вложений основных фондов строек, осуществляемых хозяйственным способом, в части, предназначенной на капитальные вложения, учитываются как источник финансирования капитальных вложений.

Средства от ликвидации временных зданий, сооружений и строительных механизмов определяются как разница между выручкой от их реализации и расходами по разборке и демонтажу. Например, временные постройки к концу строительства разбираются и могут быть реализованы другим предприятиям.

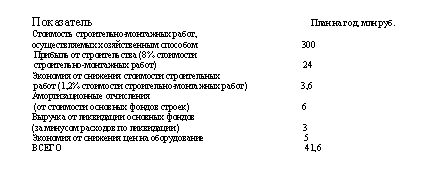

Пример расчета прибыли и экономии от строительных работ, амортизационных отчислений от основных фондов строек, выручки от ликвидации основных фондов на предприятии приведен ниже.

Таким образом, общая сумма планируемых источников финансирования за счет средств строительства в нашем примере составит 45,6 млн (4 млн руб. + 41,6 млн руб.).

С развитием рынка ценных бумаг предприятия могут привлекать финансовые средства прежде всего за счет продажи акций, выпуска облигаций, векселей. К привлеченным финансовым средствам относятся также паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц.

Заемные финансовые средства включают банковские и бюджетные кредиты, ссуды других кредиторов под векселя и иные долговые обязательства, облигационные займы.

Долгосрочные кредиты для воспроизводства основных фондов, реконструкции и технического перевооружения способствуют укреплению коммерческого расчета, своевременному вводу в эксплуатацию объектов. Предоставление кредита на условиях возвратности и платности усиливает материальную заинтересованность предприятий в повышении эффективности строительства.

Для предприятий, которые могут обеспечить резкое увеличение выпуска рентабельной продукции, пользующейся повышенным спросом, использование заемных средств становится более выгодным, чем привлечение финансовых средств с выплатой доли прибыли в виде дивидендов.

Перспективным направлением в ускорении процессов воспроизводства основных фондов может стать развитие финансового лизинга. Термин "лизинг" происходит от английского глагола "1еаsе" и означает "сдавать и брать имущество внаем".

Лизинг как экономико-правовая категория представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Финансирование приобретения лизингового имущества осуществляется лизингодателями (лизинговыми компаниями или кредитными организациями) за счет собственных или заемных средств.

Лизинг имеет сходство с кредитом, предоставленным на покупку оборудования, его можно рассматривать как имущественные отношения на основе предоставления кредита лизингодателем лизингополучателю на условиях:

срочности;

возвратности;

платности.

Другая основная характеристика лизинга базируется на отношениях собственности.

При лизинге, как правило, собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование. За обладание правом пользования имуществом лизингополучатель платит лизингодателю соответствующие суммы — лизинговые платежи, размер, вид и график перечисления которых определяются условиями двухстороннего лизингового договора.

По истечении срока лизингового договора лизингополучатель может в зависимости от того, как договорятся стороны, приобрести объект сделки по согласованной цене (остаточной стоимости имущества), продлить лизинговый договор, вернуть оборудование владельцу.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся в соответствии с действующей классификацией к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

Прямыми участниками лизинговой сделки (субъектами лизинга) являются лизингодатель, лизингополучатель (предприятие) и продавец лизингового имущества.

При классификации видов лизинга руководствуются следующими критериями.

1. По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

• чистый, когда все расходы принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые или нетто-платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми;

• полный, т.е. с полным набором услуг, или, как его еще называют, "мокрый лизинг" , когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг - один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и т.д.;

• частичный (с частичным набором услуг), когда на лизингодателя возлагают лишь отдельные функции по обслуживанию имущества.

2. По степени окупаемости имущества лизинг подразделяется на:

• лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и соответственно выплата лизингодателю стоимости имущества;

• лизинг с неполной окупаемостью" при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации) имущества выделяют финансовый и оперативный лизинг

Финансовый, капитальный, или прямой, лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

а) участием, кроме лизингодателя и лизингополучателя, третьей стороны (производителя или поставщика объекта сделки);

б) невозможностью расторжения договора в течение основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя;

в) продолжительным периодом лизингового Соглашения (обычно близким к сроку службы объекта сделки).

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

Оперативный, или сервисный, лизинг, представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. По окончании оперативного лизингового договора лизингополучатель имеет право продлить срок договора, вернуть оборудование лизингодателю, купить оборудование у лизингодателя по рыночной стоимости.

3. По характеру лизинговых платежей осуществляется разделение лизинга на виды в зависимости от формы расчетов между лизингодателем и лизингополучателем:

• денежный, когда все платежи производятся в денежной форме;

• компенсационный, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании, или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

• смешанный, когда применяются обе указанные формы платежа.

4. В зависимости от применяемого метода начисления платежей можно выделить следующие лизинговые схемы:

• с фиксированной общей суммой;

• с авансом (депозитом);

• предусматривающие выкуп имущества по остаточной стоимости;

• по периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

• с учетом срочности внесения (в начале, середине или в конце периода платежа);

• с учетом способа уплаты (равными долями, с увеличивающимися и уменьшающимися размерами платежей).

Лизинг имеет преимущества перед другими формами экономических связей между поставщиком оборудования и покупателем по следующим причинам:

1. Лизинг дает возможность получить оборудование э пользование без его полной оплаты, организовать новое производство без мобилизации необходимых крупных финансовых ресурсов. С его помощью арендатор решает проблему приобретения и финансирования оборудования одновременно. А при международном лизинге смягчается проблема инвалютных средств.

2. Он дает возможность опробовать оборудование до его полной оплаты, т.е. до приобретения в собственность.

3. Можно использовать сезонное оборудование только в течение периода, когда оно необходимо.

4. Закупка предоставляемого по лизингу оборудования происходит по оптимальным рыночным ценам. Не только лизингополучатель, но и лизингодержатель заинтересованы в минимизации цены на оборудование. Как правило, арендодатель имеет больше возможностей для достижения минимальных контрактных цен, чем арендатор.

5. Не привлекается заемный капитал. Лизинг не "утяжеляет" активы предприятия и помогает поддерживать оптимальное соотношение собственного и заемного капитала.

6. Широкий спектр сопутствующих товару услуг по наладке и обслуживанию приобретаемого оборудования.

7. Более гибкий порядок осуществления лизинговых платежей. Арендатор сам принимает участие в процессе заключения сделки" совместно с лизинговой компанией определяет основные 4 условия финансирования: срок и сумму аренды, объем дополнительных услуг, периодичность арендных платежей, фиксированную или плавающую процентную ставку, условия закупки объекта лизинга у поставщика и т.д.

8. Лизинговые платежи могут производиться из выручки от продажи производимой на арендуемом оборудовании продукции, а также самой продукцией.

9. Налоговые выгоды:

арендная плата пользователя оборудования в лизинговой сделке относится на издержки производства и соответственно снижает облагаемую налогом прибыль, а значит, и размер налога, изымаемого в бюджет;

налоговое законодательство, как правило, предусматривает для лизинговых сделок систему ускоренной амортизации, т.е. дополнительных налоговых льгот не только арендатору, но и арендодателю.

10. Лизинг освобождает арендатора от процедур и расходов, связанных с владением имуществом, поскольку юридическим собственником остается арендодатель.

11. Дает выгоды для арендатора, вытекающие из возможности выкупить оборудование по номинальной или остаточной стоимости при истечении срока договора лизинга.

12. Лизинг расширяет возможности сбыта продукции для фирм-производителей. Достаточно отметить, например, что крупнейшая в мире компания по производству компьютеров 1ВМ реализует посредством лизинга более 80% всей производимой продукции.

13. Лизинг в сочетании с амортизационными льготами направлен на ускорение обновления техники и технологии производства, а значит, подключение всех составляющих повышения эффективности национальной экономики (производительность труда, ресурсоемкость, капиталоемкость, качество продукции, ускорение оборачиваемости капитала).

Основу экономических взаимосвязей между лизингополучателем и лизингодателем образуют лизинговые платежи.

Наиболее важным звеном организации лизинговых сделок являются экономически обоснованные состав и размер лизинговых платежей. Объективной основой установления лизинговой платы служат стоимость и состояние имущества, срок и нормы амортизации, ссудный процент, налоговые льготы и другие условия. Одним из главных принципов определения лизинговых платежей является возвратность арендованных средств с соответствующим приростом.

В зависимости от способа уплаты применяются следующие виды лизинговых платежей:

линейные, уплачиваемые пропорционально равными долями. Это стандартный, типовой, равномерный способы выплаты;

прогрессивные (возрастающие) взносы, постепенно увеличивающиеся в течение срока лизинга;

регрессивные, постепенно уменьшающиеся выплаты. Они значительно снижают риск собственника.

По периодичности (графику) выплат применяются:

периодические — ежемесячные, поквартальные или ежегодные платежи;

платежи с авансом (депозитом) — это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке.

При заключении лизингового контракта стороны могут выбрать более приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

Расчет размеров лизинговых платежей может производиться различными методами в зависимости от вида лизинга, формы и способа выплат.

Стоимость лизинга складывается из суммы амортизационных отчислений на объект, платы за кредитные ресурсы, маржи (комиссионных выплат) лизинговой компании, оплаты сервисных услуг пользователю имуществом, налога на добавленную стоимость, таможенных платежей (при внешнем лизинге), расходов по страхованию рисков и др.

Расчет общей суммы лизинговых платежей за год осуществляется по формуле

Л = АО + ПК + ИЗ + КВ + ДУ + НДС,

где Л - общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые ресурсы лизингодателем на приобретение имущества;

ИЗ - инвестиционные затраты лизингодателя на обслуживание предмета лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Пример. Рассчитаем лизинговые платежи исходя из следующих данных.

Предприятие планирует обновить производственное оборудование и с помощью финансового лизинга приобрести новую технологическую линию стоимостью 36 тыс. руб. с полной ее амортизацией.

Установленный срок договора лизинга — 5 лет, норма амортизационных отчислений на полное восстановление — 20%.

Кредит, привлекаемый лизингодателем для осуществления лизинговой сделки с предприятием, составляет 36 тыс. руб. Процентная ставка по кредиту - 25% годовых.

Вознаграждение лизингодателя, включающее его затраты и прибыль, в том числе налог на имущество, фонд оплаты труда и общехозяйственные нужды лизинговой компании, составляет 10% годовых (от среднегодовой стоимости имущества).

Инвестиционные затраты и дополнительные услуги лизингодателя — 5,04 тыс. руб. В их состав входят расходы на содержание, обслуживание и охрану предмета лизинга, таможенное оформление, страховые взносы, обучение персонала лизингополучателя и др.

Ставка НДС - 20%.

Требуется определить сумму лизинговых платежей за 1-й и 2-й год.

Расчет общей суммы затрат и ежегодных выплат по лизингу осуществляется по вышеуказанной формуле.

Величина амортизационных отчислений устанавливается методом равномерного начисления амортизации (табл. 5.2).

Таблица 5.2 Расчет амортизационных отчислений и среднегодовой стоимости оборудования

| Год | Стоимость имущества на | Сумма амортизационных | Стоимость имущества на | Среднегодовая стоимость |

| начало года (ОСн) | отчислений (АО) | конец года (ОСк) | имущества (КРГ) | |

| 1-й | 36,0 | 7,2 | 28,8 | 32,4 |

| 2-й | 28,8 | 7,2 | 21,6 | 25,2 |

| 3-й | 21,6 | 7,2 | 14,4 | 18,0 |

| 4-й | 14,4 | 7,2 | 7,2 | 10,8 |

| 5-й | 7,2 | 7,2 | - | 3,6 |

Общая сумма лизинговых платежей определяется в следующем порядке (тыс. руб.):

1-й год:

АО = 36 • 20 : 100 = 7,2;

ПК =32,4-25: 100 = 8,1;

КВ = 32,4-10: 100 = 3,24;

ИЗ + ДУ = 5,04: 5 =1,008;

В = 7,2+ 8,1 + 3,24 +1,008 = 19,54;

НДС=19,54- 20:100 = 3,91;

Л = 7,2 4- 8,1 4- 3,24 4- 1,008 + 3,91 = 23,458.

2-йгод:

АО = 36 - 20 : 100 = 7,2;

ПК = 25,2- 2-5: 100 = 6,3;

КВ = 25,2 -10 : 100 = 2,52;

ИЗ+ ДУ= 5,04: 5 =1,008;

8 = 7,24-6,3 + 2,52+1,008 = 17,028;

НДС = 17,028 - 20 : 100 = 3,41;

Л = 7,2 + 6,3 + 2,52 + 1,008 + 3,41 = 20,4.

В такой же последовательности общая сумма лизинговых платежей предприятия определяется за 3-й, 4-й и 5-й годы.

К заемным финансовым средствам относится инвестиционный налоговый кредит. Он представляет отсрочку платежей по налогу на прибыль, если они реинвестируются в производство.

Отдельные предприятия участвуют в образовании внебюджетных фондов научно-исследовательских и опытно-конструкторских работ (НИОКР) министерств, корпораций, концернов, объединений. Эти средства могут быть использованы предприятиями для модернизации производства, внедрения нового оборудования.

Бюджетные ассигнования на воспроизводство основных фондов могут выделяться в порядке государственной поддержки приоритетных объектов и отраслей для проведения единой технической политики, структурной перестройки производства. Если раньше бюджетные средства выделялись в форме безвозвратных ассигнований, то в рыночных условиях их можно получить через целевые субсидии, субвенции.

Для финансирования государственных централизованных капитальных вложений средства федерального бюджета могут предоставляться и на возвратной основе.

Важную роль в воспроизводстве основных фондов предприятий, их техническом совершенствовании могут играть иностранные инвестиции. Одновременно с поступлением иностранного капитала предприятия получают передовую технику, интеллектуальный потенциал. Для привлечения иностранных инвестиций необходима политическая стабильность в стране, правовая защищенность иностранного капитала, создание благоприятных экономических условий инвесторам.

В отдельных случаях используются заемные средства и ассигнования из местных бюджетов.

Выбор источников финансирования основного капитала должен решаться предприятиями с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него; соотношения собственного и заемного капитала, определяющего уровень финансовой независимости субъекта хозяйствования; степени риска различных источников финансирования; экономических интересов инвесторов и кредиторов.

Особую важность при выборе вариантов финансирования воспроизводства основных фондов приобретают показатели экономической эффективности инвестиций. Капитальные вложения в основные фонды представляют собой прямые инвестиции, т.е. вложение средств на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих.

Похожие работы

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

... платежный баланс РФ. 48. Современна кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита. В настоящее время структура кредитной системы РФ состоит из трех ярусов: 1.Центральный банк ...

... расширенной основе, вводить научно-технические достижения, стимулировать инвестиционную деятельность, регулировать структурную перестройку экономики. Обязательными предпосылками эффективного функционирования финансов предприятий есть: — разнообразие форм собственности; — свобода предпринимательства и самостоятельность в принятии решений; — свободное рыночное ценообразование и конкуренция; — ...

0 комментариев