Навигация

Сутність та призначення фінансів

57600

знаков

0

таблиц

0

изображений

Сутність та призначення фінансів

План

1. Виникнення фінансів, їхній зв'язок з державою і розвитком товарно-грошових відносин;

2. Економічний зміст фінансів; 3. Взаємозв'язок фінансів з іншими вартісними категоріями; 4. Необхідність фінансів в умовах товарного виробництва; 5. Основні функції фінансів;6. Можливості використання фінансів у суспільному виробництві;

7. Фінансове забезпечення відтворювального процесу;

8. Форми формування фінансових джерел розширеного відтворення;9. Роль фінансового ринку в мобілізації і розподілі фінансових ресурсів;

10. Використання фінансів для регулювання економіки; 11. Фінанси як інструмент економічного стимулювання.1. Виникнення фінансів, їхній зв'язок з державою і розвитком товарно-грошових відносин

Сутність фінансів, закономірності їхнього розвитку, сфера охоплюваних ними товарно-грошових відносин і роль у процесі суспільного відтворення визначаються економічним ладом суспільства, природою і функціями держави.

Як історична категорія фінанси з'явилися одночасно з виникненням держави при розподілі суспільства на класи. В часи первіснообщинного ладу не було класів, не було й держави. Перший великий розподіл суспільства на класи це розподіл на рабовласників і рабів, а перша держава рабовласницька. Перехід від рабовласницької суспільно-економічної формації до феодальної призвів до утворення феодальних держав.

У докапіталістичних формаціях велика частина потреб держави задовольнялася шляхом встановлення різного роду натуральних повинностей і зборів. Грошове господарство в той період було розвинуте тільки в армії. Головними витратами рабовласницьких і феодальних держав були витрати на ведення воєн, утримання двору монарха, державного апарату; будівництво суспільних споруд (храмів, каналів для зрошувальних систем, портів, доріг, водопроводів). Головними доходами були: надходження від державного майна (доменів) і регалій (монопольного права монарха на окремі промисли і торгівлю певними товарами); військова здобич, данина зі скорених народів; натуральні й грошові збори та повинності, мита, позики.

З розкладанням феодалізму й поступовим розвитком у його надрах капіталістичного способу виробництва все більшого значення стали набувати грошові доходи і витрати держави; частка натуральних зборів і повинностей різко скоротилася.

На ранніх стадіях розвитку держави не існувало розмежування між ресурсами держави і ресурсами її володаря: монархи розпоряджалися коштами країни як своєю власністю. З виділенням державної скарбниці і повним відділенням її від власності монарха (XVI–XVII ст.) виникають поняття державних фінансів, державного бюджету, державного кредиту.

Державні фінанси послужили могутнім важелем первісного нагромадження капіталу, що відбувався в XVI – XVIIІ ст. З колоніальних країн до метрополій вливались величезні багатства, що в будь-який момент могли бути використані як капітал. Державні позики і податки широко використовувалися в продуктивних цілях для створення перших капіталістичних підприємств. Важлива роль у створенні первісних капіталів належала системі протекціонізму, що дозволяла першим капіталістам установлювати на вироблені промислові вироби високі ціни, одержувати високі прибутки, що в значній мірі направлялися на розширення виробництва.

В умовах капіталізму, коли товарно-грошові відносини набувають всеохоплюючого характеру, фінанси виражають економічні відносини в зв'язку з утворенням, розподілом і використанням фондів коштів у процесі розподілу і перерозподілу національного доходу. Основні засоби капіталістичних держав стали концентруватися в державному бюджеті.

Для державних фінансів капіталістичних країн характерне швидке зростання витрат, що обумовлюється, насамперед, мілітаризацією економіки. Наприкінці XIХ ст. майже у всіх капіталістичних країнах витрати держави на військові цілі, погашення державного боргу і відсотків за ним складали понад 2/3 усіх державних витрат. Великі кошти направлялися також на утримання державного апарату – парламенту, міністерств, відомств, поліції, в'язниць тощо. Витрати на освіту, охорону здоров'я були вкрай невеликі. Основним джерелом доходів держави були податки, переважно непрямі.

Двадцяте століття характеризується могутнім розвитком продуктивних сил, утворенням монополістичних об'єднань, злиттям держави з монополіями, розширенням функцій капіталістичних держав. Держава не тільки забезпечувала обороноздатність країни, охорону приватної власності на засоби виробництва, свободу підприємництва і правопорядок, а й стала брати участь у процесі виробництва, розподілу і використання суспільного продукту.

В умовах державно-монополістичного капіталізму, особливо після Другої світової війни, різко зростають державні витрати, значною мірою обумовлені витратами на мілітаризм. Стрибок державних витрат відбувається в роки воєн. Так, у США, під час Другої світової війни внаслідок стрибкоподібного зростання військових витрат державні витрати збільшилися в 10 разів. Однак у післявоєнні роки витрати держави скорочуються незначно, і основна тенденція полягає в постійному їхньому збільшенні.

Слід зазначити, що в структурі державних витрат після Другої світової війни відбулися істотні зміни. Вони знайшли відображення в тім, що, незважаючи на величезне зростання витрат на мілітаризацію (особливо в США), питома вага цих витрат у порівнянні з кінцем ХІХ і початком ХХ ст. знизилася, а питома вага й абсолютні суми витрат на соціальні цілі (охорона здоров'я, соціальне забезпечення тощо) істотно збільшилися. Демократизація громадського життя в умовах розвинутої ринкової економіки призвела до того, що в ряді малих країн Західної Європи (Швеції, Норвегії й ін.) витрати на соціальні цілі стали одними з головних. Звідси виникло поняття «шведська модель соціалізму».

Значний розвиток одержали витрати на втручання держави в економіку. Це виразилося в тому, що зросли державні капітальні вкладення в електроенергетику, вугільну, газову й інші галузі промисловості, на підтримку сільського господарства – однієї з самих опікуваних галузей економіки. У більшості капіталістичних країн за рахунок державних коштів була створена атомна промисловість. Різко збільшився державний сектор економіки. Намагаючись збільшити зайнятість населення і скоротити безробіття, уряди видають підприємцям, що розширюють виробництво, субсидії для капіталовкладень. Різко підвищилися витрати на науково-технічний прогрес (до 50 – 70% загальної суми витрат на ці цілі). Держава стала активно допомагати монополіям своєї країни в гострій конкурентній боротьбі на світовому ринку, надаючи експортним фірмам так звані експортні премії.

Витрати щодо регулювання процесу капіталістичного відтворення в багатьох країнах досягли 20% і більше загальної суми витрат державного бюджету.

Втручання в процес відтворення і сферу соціальних відносин здійснюється не тільки на національному, а й на міждержавному рівні. Так, країни Європейського Співтовариства (ЄС) створили міждержавні фонди коштів, використовувані для фінансування сільського господарства, подолання структурного безробіття, перепідготовки і передислокації робочої сили, подолання істотних диспропорцій у розвитку окремих регіонів цих країн.

З'явилися нові державні витрати на охорону навколишнього середовища, подолання економічної відсталості окремих районів, надання субсидій і кредитів країнам, що розвиваються.

Величезні витрати викликали необхідність збільшення податків – головного фінансового методу мобілізації ресурсів у державний та місцеві бюджети. Податки – найважливіше знаряддя перерозподілу національного доходу.

У ХХ ст. зросло значення прямих податків і головного серед них – прибуткового податку з фізичних осіб. Уперше цей податок був введений у Великобританії в 1842 р., а в більшості країн Західної Європи і США – у першій чверті ХХ ст. Унаслідок зниження неоподатковуваного мінімуму і зменшення податкових пільг у роки Другої світової війни цей податок перетворився на масовий податок, податок на заробітну плату і невеликі доходи. Ним оподатковується практично все працездатне населення. Другим великим прямим податком виступає податок на прибуток корпорацій.

Поряд зі збільшенням прямих податків у 1970–1990 рр. відбулося підвищення непрямих податків, насамперед за рахунок надходжень за акцизами і податком на додану вартість. Зросла питома вага податків у валовому національному продукті – з 30% (у США) до 50% і більше (в малих країнах Західної Європи).

Однак, незважаючи на підвищення податків акумульованих доходів не вистачає на покриття зростаючих витрат держави. Бюджети капіталістичних країн у роки після Другої світової війни характеризуються великими хронічними дефіцитами, що покриваються державними позиками, випуск яких спричиняє ріст державного боргу.

Після Другої світової війни різко розширилася сфера фінансових відносин. Значний розвиток одержали місцеві (регіональні) фінанси, позабюджетні спеціальні урядові фонди, фінанси державних підприємств.

Другою сферою фінансових відносин виступають фінанси приватних національних і транснаціональних корпорацій. За своєю організаційною структурою вони є акціонерними товариствами. Акціонерна форма організації діяльності підприємств у країнах з розвинутою ринковою економікою одержала винятково широкий розвиток. В сучасних умовах в акціонерні підприємства вкладає свої кошти не тільки буржуазія, а й значна частина населення. Так, одна з найбільших корпорацій США «Дженерал Моторз» нараховує близько 1 мільйона акціонерів, і ніхто з них не має акцій більше, ніж на 1%.

Виникає питання: чому акціонерна форма власності одержала такий широкий розвиток у країнах з розвинутою ринковою економікою. Справа в тому, що випуск акцій – одна з могутніх форм мобілізації капіталу. Вона дозволяє трансформувати грошові заощадження у виробничі інвестиції. Без акцій, облігацій, кредитів банків та інших елементів фінансового ринку корпорації повинні були б знаходитися на самофінансуванні, що різко обмежило б можливості їхнього зростання. Фінансова сторона діяльності акціонерних товариств і підприємств інших форм власності набуває все більшого значення. Сучасні умови капіталістичного відтворення, загострення конкурентної боротьби різко підвищили питання управління фінансами підприємств. У країнах з розвинутою ринковою економікою вирішення кардинальних питань розвитку корпорацій здійснюється під чітким контролем її фінансового управління. Успіх діяльності акціонерних товариств багато в чому визначається знанням усіма співробітниками основ фінансово-економічного аналізу; фінанси підприємств обслуговують кругообіг величезних грошових фондів. Тому питання фінансового менеджменту (найбільш ефективного управління державними коштами і коштами підприємств) набувають виняткового значення.

2. Економічний зміст фінансів

Фінанси – це економічні відносини, пов'язані з формуванням, розподілом та використанням централізованих і децентралізованих грошових фондів з метою виконання функцій і завдань держави та забезпечення умов розширеного відтворення.

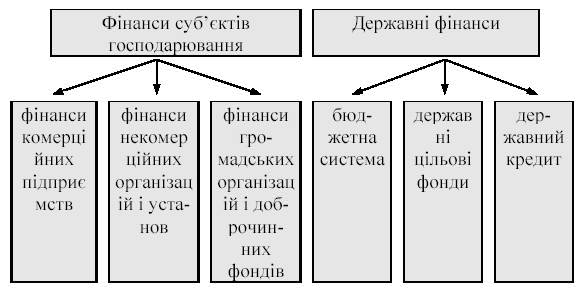

Під централізованими фінансами розуміються економічні грошові відносини, пов'язані з формуванням і використанням фондів коштів держави, що акумулюються в системі державних фінансів. Під децентралізованими – грошові відносини, що опосередковують кругообіг коштів підприємств.

Фінанси – невід'ємна частина грошових відносин, тому їхня роль і значення залежать від того, яке місце грошові відносини займають в економічних відносинах. Однак не всі грошові відносини виражають відносини фінансові. Фінанси відрізняються від грошей як за змістом, так і за виконуваними функціями. Гроші – це загальний еквівалент, за допомогою якого, насамперед, виміряються витрати праці виробників, а фінанси – економічний інструмент розподілу й перерозподілу внутрішнього валового продукту (ВВП) (вартість кінцевих товарів і послуг, зроблених резидентами даної країни на її території за певний період часу) і національного доходу (НД), інструмент контролю за утворенням і використанням грошових фондів. Головне їх призначення полягає в тому, щоб шляхом утворення грошових фондів і доходів забезпечити не тільки потреби держави і підприємств у коштах, а й контроль за витратою фінансових ресурсів.

Фінанси виражають грошові відносини, що виникають між підприємствами в процесі придбання товарно-матеріальних цінностей, реалізації продукції і послуг; підприємствами й вищими організаціями при створенні централізованих фондів коштів і їхньому розподілі; державою й підприємствами при сплаті ними податків у бюджетну систему і фінансуванні витрат; державою й громадянами при внесенні ними податків і добровільних платежів; підприємствами, громадянами й позабюджетними фондами при внесенні платежів і одержанні ресурсів; окремими ланками бюджетної системи; органами майнового та особистого страхування, підприємствами й населенням при сплаті страхових внесків і відшкодуванні збитку, при настанні страхового випадку; а також грошові відносини, що опосередковують кругообіг фондів підприємств.

Але не всі грошові відносини, котрі функціонують у суспільстві, належать до фінансових. Грошові ресурси, що обслуговують роздрібний товарообіг, оплату побутових, комунальних, транспортних та інших послуг, а також купівлю-продаж між окремими членами суспільства, так само, як і гроші, що виступають об'єктом дарування або спадщини, не вважаються фінансами. Іншими словами, фінансові відносини не містять у собі обслуговування особистого споживання.

Головним матеріальним джерелом грошових доходів і фондів є національний доход країни – знову створена вартість або вартість ВВП за винятком спожитих у процесі виробництва засобів виробництва. Обсяг НД визначає можливості задоволення загальнодержавних потреб і розширення суспільного виробництва. Саме з урахуванням розмірів НД і його окремих частин – фонду споживання і фонду нагромадження – визначаються пропорції розвитку економіки та її структура. От чому у всіх країнах надається важливе значення статистиці НД.

Без участі фінансів НД не може бути розподілений. Фінанси – невід'ємна сполучна ланка між створенням і використанням НД. Фінанси, впливаючи на виробництво, розподіл і споживання, носять об'єктивний характер. Вони виражають певну сферу виробничих відносин і відносяться до базисної категорії.

За своїм матеріальним змістом фінанси – цільові фонди коштів у сукупності країни, що представляють фінансові ресурси. Головною умовою зростання фінансових ресурсів є збільшення НД. Фінанси та фінансові ресурси – не тотожні поняття. Фінансові ресурси самі по собі не визначають сутності фінансів, не розкривають їхнього внутрішнього змісту і суспільного призначення. Фінансова наука вивчає не ресурси як такі, а суспільні відносини, що виникають на основі утворення, розподілу і використання ресурсів; вона досліджує закономірності розвитку фінансових відносин.

Хоча фінанси відносяться до базисної категорії, вони багато в чому залежать від проведеної державою фінансової політики.

Основними ознаками фінансів як економічної категорії є нижчеперелічені ознаки.

Загальним, що поєднує протікання фінансових процесів у численних формах, є відносини між різними учасниками суспільного виробництва, що лежать в основі фінансових операцій, тобто суспільні відносини. За характером ці відносини – виробничі (економічні), оскільки виникають безпосередньо в суспільному виробництві.

Своєрідність фінансових відносин полягає в тому, що вони завжди мають грошову форму вираження. Грошовий характер фінансових відносин – важлива ознака фінансів. Гроші є обов'язковою умовою існування фінансів. Поява фінансових відносин завжди дає про себе знати реальним рухом грошових коштів. Відсутність такого руху на стадіях виробництва та споживання відтворювального процесу свідчить про те, що вони не є місцем виникнення і функціонування фінансів.

Реальний рух грошових коштів відбувається на другій і третій стадіях відтворювального процесу (у розподілі й обміні). Однак характер руху вартості в грошовій формі на цих стадіях різний, і це не дозволяє відносити їх до сфери функціонування фінансів. На другій стадії відтворення має місце однобічний, без зустрічного еквівалента, рух грошової форми вартості. На третій, при здійсненні актів купівлі-продажу, – двосторонній, зустрічний рух вартості, одна з яких знаходиться в грошовій формі, а інша – в товарній. Обмінні операції обслуговуються двома категоріями: по-перше, грішми, що виступають посередниками обмінних актів Т-Д і Д-Т; по-друге, ціною, на основі якої відбувається кількісне порівняння змінних вартостей, що знаходяться в товарній і грошовій формах. Ніякого іншого інструмента для обміну більше не потрібно. Отже, в обміні немає місця фінансам.

Таким чином, місцем виникнення і функціонування фінансів є друга стадія відтворювального процесу, на якій відбувається розподіл вартості суспільного продукту за цільовим призначенням і суб'єктом господарювання, кожен з яких повинен одержати свою частку в виробленому продукті. Тому важливою ознакою фінансів є розподільний характер фінансових відносин.

Однак і цієї ознаки недостатньо для повної характеристики сутності фінансів. Розмаїття розподільних відносин приводить до того, що на другій стадії відтворювального процесу діють різні економічні категорії: фінанси, кредит, заробітна плата, ціна. Фінанси істотно відрізняються від інших категорій, що функціонують на стадії вартісного розподілу.

Сферою виникнення фінансових відносин є процеси первинного розподілу вартості суспільного продукту, коли ця вартість розпадається на складові її елементи і відбувається утворення різних форм грошових доходів і нагромаджень. Виділення в складі виторгу від реалізації продукції прибутку, відрахувань на державне страхування, амортизаційних відрахувань і т.ін., здійснюється за допомогою фінансів та відображає процес розподілу знову створеної вартості відповідно до цільового призначення кожної її частини. Подальший перерозподіл вартості між суб'єктами господарювання (вилучення частини прибутку в розпорядження держави, сплата податків тощо) та конкретизація її цільового використання (наприклад, направлення частини прибутку на капітальні вкладення) також відбувається на основі фінансів. Завдяки їм здійснюються різноманітні процеси перерозподілу вартості суспільного продукту у всіх структурних підрозділах економіки і на різних етапах господарювання.

Розподіл і перерозподіл вартості за допомогою фінансів обов'язково супроводжується рухом грошових коштів, що приймають форму фінансових ресурсів. Вони формуються в суб'єктів господарювання і держави за рахунок різних видів грошових доходів, відрахувань та надходжень, а використовуються на розширене відтворення, задоволення потреб суспільства. Фінансові ресурси виступають матеріальними носіями фінансових відносин. Це дозволяє виділити фінанси серед вартісних категорій. Жодна з них, крім фінансів, не характеризується таким матеріальним носієм.

Отже, важливою ознакою фінансів є те, що фінансові відносини завжди пов'язані з формуванням грошових доходів і нагромаджень, які приймають форму фінансових ресурсів.

Таким чином, фінанси – це грошові відносини, що виникають у процесі розподілу і перерозподілу вартості суспільного продукту у зв'язку з формуванням грошових доходів і нагромаджень у суб'єктів господарювання й держави та використанням їх на забезпечення розширеного відтворення і задоволення суспільних потреб.

3. Взаємозв'язок фінансів з іншими вартісними категоріями

Процес вартісного розподілу суспільного продукту, в ході якого створена у виробництві вартість надзвичайно складний. Він розподіляється між суб'єктами господарювання, а в кожного з них – за цільовим призначенням. Через ці обставини він здійснюється за допомогою різних економічних категорій, кожна з яких виконує специфічну роль. Фінанси, беручи участь у вартісному розподілі, тісно пов'язані і взаємодіють з такими категоріями, як ціна, заробітна плата і кредит.

Вихідним моментом появи фінансових відносин виступає процес первинного розподілу вартості на складові її елементи й утворення різних форм грошових доходів та нагромаджень. Щоб цей процес міг початися, створена у виробництві вартість повинна бути реалізована. Економічним інструментом, завдяки якому вартість продукту одержує грошове вираження і стає об'єктом розподілу, є ціна. Вона виступає тією вихідною основою, на якій відбувається весь подальший розподільний процес.

Функціонування ціни і фінансів у процесі вартісного розподілу здійснюється в тісному взаємозв'язку. Ціна є основою фінансового методу розподілу вартості. Фінанси, базуючись на пропорціях розподілу, що склалися під впливом цін, реалізують ці пропорції, одночасно коригуючи їх з урахуванням економічних умов розвитку суспільства.

У розподілі вартості суспільного продукту поряд з фінансами бере участь і заробітна плата. Ця форма розподілу обумовлена необхідністю формування доходів конкретних працівників. Фінанси і заробітна плата, як розподільні категорії, тісно пов'язані між собою. Це приводить до їхньої взаємодії в процесі вартісного розподілу. Полягає ця взаємодія в тому, що, з одного боку, фінанси «допомагають» заробітній платі формувати фонд оплати праці, відокремлюючи його від інших грошових фондів підприємства; з іншого – заробітна плата, нарахування якої за часом не збігається з виплатою, виступає джерелом формування частини фінансових ресурсів підприємств.

Знаходячись в обороті підприємства, ці грошові кошти виступають джерелом формування обігових коштів. Але, маючи однакову з фінансами економічну основу, заробітна плата відрізняється тим, що її складові – розподільні відносини – матеріалізуються в коштах, що надходять у власність окремих працівників і використовуються ними на задоволення особистих потреб. Тим часом фінансові ресурси, як матеріальні носії фінансових відносин, знаходяться в розпорядженні суб'єктів господарювання і держави і призначаються для задоволення суспільних потреб. Відмінність заробітної плати і фінансів виявляється й у тому, що функціонування її може розглядатися як процес двостороннього руху вартості.

У вартісному розподілі бере участь і кредит. Загальні риси, властиві фінансам і кредитові, говорять про їхню родинну економічну природу. Наявність загальних рис у фінансів і кредиту визначає їхній загальний взаємозв'язок та взаємодію у розподільному процесі. Особливо яскраво це виявляється в комплексному використанні фінансових і кредитних ресурсів. Так, при недоліку в підприємства фінансових ресурсів для нормального здійснення виробничого процесу і розширення виробництва вони використовують банківські кредити.

Тимчасово вільні фінансові ресурси підприємств і господарських організацій зберігаються на рахунках в установах банків, що дозволяє раціонально використовувати їх як кредитні засоби для задоволення потреб розширеного відтворення в рамках народного господарства в цілому. Разом з тим характер їхнього функціонування істотно розрізняється. Кредит на відміну від фінансів функціонує на зворотній основі. Зворотність – це найважливіша ознака кредиту. Кредитні ресурси виражають «розірваний» у часі рух вартості від кредитора до позичальника і назад; фінансові – однобічний рух вартості. Кредитний перерозподіл зв'язаний з переміщенням коштів тільки між суб'єктами розподільного процесу; фінансовий здійснюється як між суб'єктами господарювання, так і в рамках кожного з них за цільовим призначенням.

Кредитні ресурси формуються в процесі перерозподілу за рахунок тимчасово вільних коштів підприємств, організацій, установ, органів державного управління, громадян; фінансові – з доходів і нагромаджень, що утворюються на стадії вартісного розподілу. Кредитні ресурси надаються позичальникам на певний строк на умовах зворотності і платності; фінанси – безкоштовно і без обговорення умов їхнього повернення.

4. Необхідність фінансів в умовах товарного виробництва

Наявність грошей – обов'язкова умова функціонування фінансів. Причиною їх виникнення стали потреби суб'єктів господарювання і держави в ресурсах, що забезпечують їх діяльність. У сфері господарювання саме завдяки фінансам, що є інструментом вартісного розподілу суспільного продукту, забезпечується задоволення постійно мінливих відтворювальних потреб. Фінанси незамінні тому, що дозволяють пристосувати пропорції виробництва до нестатків споживання. У складі потреб розширеного відтворення важливе місце займають ті, що пов'язані з існуванням держави. Так, регулювання масштабів суспільного виробництва в галузевому і територіальному аспектах, зміст і розвиток невиробничої сфери, захист навколишнього середовища й інших суспільних потреб задовольняються за допомогою державних фінансів.

Слід зазначити й значну роль фінансів у розширенні відтворення. Розширене відтворення включає безперервне поновлення і розширення виробничих фондів, зростання ВВП і його головної частини – національного доходу, відтворення робочої сили та виробничих відносин. Воно здійснюється з використанням економічних важелів, товарно-грошових, фінансових і кредитних відносин. Важливе місце у відтворенні всіх складових частин ВВП належить державним фінансам і фінансам підприємств.

Держава впливає на відтворювальний процес через фінансування підприємств і окремих галузей господарства, витрат на соціальні цілі та податкову політику.

В умовах адміністративно-командної системи ефективність використання державних коштів на фінансування народного господарства була низькою. В умовах поглиблення ринкових реформ відбувається перебудова всієї системи фінансових відносин у народному господарстві. Державні фінанси і, насамперед, бюджетна система шляхом відповідного направлення коштів повинні забезпечити структурну перебудову економіки, прискорення НТП, підвищення ефективності виробництва, і на цій основі – зростання життєвого рівня народу. За рахунок централізованих фондів забезпечуються потреби розширеного відтворення на макрорівні, здійснюється міжгалузевий і територіальний перерозподіл ресурсів для вирівнювання економічного і соціального розвитку окремих регіонів.

Особливо велика роль фінансів у розширеному відтворенні підприємств різних форм власності, оскільки при їхній особистій участі створюється ВВП і відбувається його розподіл усередині підприємств і галузей.

Інвестиційну політику держави передбачається здійснювати в наступних напрямках:

подальша децентралізація інвестиційного процесу на основі розвитку різноманітних форм власності, підвищення ролі внутрішніх (власних) джерел нагромаджень підприємств для фінансування їхніх інвестиційних проектів;

державна підтримка підприємств за рахунок централізованих інвестицій при переносі центра ваги з безповоротного бюджетного фінансування на кредитування (на поворотній і платній основі). Збереження безповоротного бюджетного фінансування переважно для соціально значимих об'єктів, що мають некомерційний характер;

розміщення обмежених централізованих капітальних вкладень і державного фінансування, інвестиційних проектів виробничого призначення строго відповідно до державних цільових програм і винятково на конкурсній основі;

посилення державного контролю за цільовою витратою коштів державного бюджету, що направляються на інвестиції у формі безповоротного фінансування та кредитування;

значне розширення практики спільного (часткового) державно-комерційного фінансування інвестиційних проектів;

використання частини централізованих (кредитних) інвестиційних коштів на реалізацію особливо ефективних інвестиційних проектів, що окуповуються швидко, та об'єктів малого бізнесу, незалежно від їхньої галузевої приналежності і форм власності, для прискорення структурно-технологічної перебудови виробництва;

удосконалювання нормальної бази з метою залучення іноземних інвестицій.

Державні інвестиції повинні бути соціально обґрунтованими, спрямованими на створення додаткових робочих місць, поліпшення якості життя, стимулювання власної інвестиційної активності підприємств.

5. Основні функції фінансів

Відповідно до економічної категорії функції означають прояв у дії сутності даної категорії. Вони показують, як реалізується суспільне призначення економічної категорії.

Суспільне призначення фінансів полягає в розподілі й перерозподілі вартості суспільного продукту між суб'єктами господарювання і напрямками цільового використання. Тому сутність фінансів виявляється насамперед за допомогою розподільної функції. Саме за допомогою цієї функції здійснюється розподіл і перерозподіл знову створеної вартості. Фінансовому розподілові властива багатоступінчастість, що породжує різні види розподілу: внутрішньогосподарський, внутрішньогалузевий, міжгалузевий, міжтериторіальний.

Розподіл НД полягає в створенні так званих основних (первинних) доходів. Їхня сума дорівнює НД. Основні доходи формуються при розподілі НД серед учасників матеріального виробництва. Вони поділяються на дві групи:

1) заробітна плата робітників, службовців, доходи фермерів, селян, зайнятих у сфері матеріального виробництва;

2) доходи підприємств сфери матеріального виробництва.

Однак первинні доходи ще не утворять суспільних коштів, достатніх для розвитку пріоритетних галузей народного господарства, забезпечення обороноздатності країни, задоволення матеріальних і культурних потреб населення. Необхідний подальший розподіл або перерозподіл НД. Перерозподіл НД пов'язаний з міжгалузевим і міжтериторіальним перерозподілом коштів в інтересах найбільш ефективного і раціонального використання доходів та нагромаджень підприємств і організацій; з наявністю поряд з виробничою невиробничої сфери, в якій НД не створюється; з перерозподілом доходів між різними соціальними групами населення. У результаті перерозподілу утворяться вторинні (похідні) доходи. Це доходи, отримані в галузях невиробничої сфери, податки. Вторинні доходи служать для формування кінцевих пропорцій використання НД.

Активно беручи участь у розподілі НД, фінанси сприяють трансформації пропорцій, що виникли при первинному розподілі НД, у пропорції його кінцевого використання. Доходи, створювані в ході такого перерозподілу, повинні забезпечити відповідність між матеріальними і фінансовими ресурсами та, насамперед, між розміром грошових фондів і їхньою структурою, з одного боку, і обсягом та структурою засобів виробництва і предметів споживання – з іншого. Перерозподіл НД відбувається в інтересах структурної перебудови народного господарства, розвитку пріоритетних галузей економіки на користь найменш забезпечених верств населення.

Таким чином, перерозподіл НД відбувається між виробничою і невиробничою сферами народного господарства, галузями матеріального виробництва, окремими регіонами країни, формами власності й соціальних груп населення. Кінцева мета розподілу і перерозподілу НД і ВВП, що відбувається за допомогою фінансів, полягає в розвитку продуктивних сил, створенні ринкових структур економіки, зміцненні держави, забезпеченні високої якості життя широких верств населення. При цьому роль фінансів підпорядковується задачам підвищення матеріальної зацікавленості працівників і колективів підприємств і організацій у поліпшенні фінансово-господарської діяльності, досягненні найкращих результатів при найменших витратах.

Однак тільки розподільна функція фінансів, незважаючи на її багатогранність, не розкриває цілком властивостей фінансів як економічної категорії. Справа в тому, що фінанси, пов'язані з рухом вартості суспільного продукту, вираженої в грошовій формі, мають властивість кількісно відображати відтворювальний процес у цілому і різні його фази. Ця здатність фінансів дозволяє систематично контролювати вартісні пропорції. Така властивість фінансів виявляється через іншу найважливішу їхню функцію – контрольну.

Контрольна функція діє в тісній єдності з розподільною. Контрольна функція фінансів полягає в контролі за розподілом ВВП за відповідними фондами і витратою їх за цільовим призначенням.

В умовах переходу і розвитку ринкових відносин фінансовий контроль спрямований на забезпечення динамічного розвитку суспільного і приватного виробництва, прискорення НТП, усіляке поліпшення якості роботи у всіх ланках народного господарства. Він охоплює виробничу та невиробничу сфери і націлений на підвищення економічного стимулювання, на раціональну й дбайливу витрату матеріальних, трудових і фінансових ресурсів та природних багатств, скорочення непродуктивних витрат і втрат, припинення безгосподарності й марнотратства.

Одне з важливих завдань фінансового контролю – перевірка точного дотримання законодавства з фінансових питань, своєчасності і повноти виконання фінансових зобов'язань перед бюджетною системою, податковою службою, банками, а також взаємних зобов'язань підприємств і організацій за розрахунками і платежами. Контрольна функція фінансів виявляється також через багатогранну діяльність фінансових органів. Працівники фінансової системи і податкової служби здійснюють фінансовий контроль у процесі фінансового планування, при виконанні дохідної й видаткової частин бюджетів.

Крім розподільної і контрольної функцій фінанси виконують також регулюючу функцію. Ця функція пов'язана з втручанням держави через фінанси (державні витрати, податки, державний кредит) у процес відтворення. З метою регулювання економіки й соціальних відносин використовується також фінансове і бюджетне планування, державне регулювання ринку цінних паперів.

Похожие работы

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... і обумовлені характером перерозподільчих процесів у суспільстві, їхнім державним регулюванням, гострою нестачею бюджетних коштів, необхідністю їхнього економного і цільового використання. Особливе місце у фінансовій системі належить фінансам громадських організацій та доброчинних фондів. Вони являють собою добровільні об'єднання громадян за професіями, інтересами, захопленнями. На фінанси ...

0 комментариев