Сутність і особливості фінансів.

ПЛАН

ВСТУП.. 3

1. СУТНІСТЬ І ФУНКЦІЇ ФІНАНСІВ.. 4

2. ФІНАНСОВІ РЕСУРСИ.. 10

3. ФІНАНСОВІ РЕЗЕРВИ.. 13

4. ФОНДОВИЙ РИНОК.. 17

5. ФІНАНСОВА СИСТЕМА.. 23

ВИСНОВОК.. 29

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 30

ВСТУП

Слово фінанси походить від середньовікового латинського терміну finatio, financia, який застосовувався в ХІІІХІV ст. для позначення обов'язкової сплати грошей та строку сплати. У Германії в ХVІХVІІ ст. слово фінанси мало недобрий, лихий зміст: здирства, вимагання, хабарництва, лихварства. В той же час у Франції (ХVІ ст.) слово фінанси використовувалося у тому значенні, яке закріпилося за ним до початку ХХ ст. у всіх європейських країнах, а саме як сукупності матеріальних засобів, необхідних для задоволення потреб держави та різноманітних суспільних груп.

Еволюційний процес формування людського суспільства свідчить, що ні одна людина не може існувати відокремлено від інших людей, вона беззахисна перед природою, не може успішно розвиватись в матеріальному і моральному відношенні, не завжди в змозі себе захистити. Для вирішення даних і багатьох інших проблем створювалися перші об'єднання людей, громади, общини, які з часом трансформувалися у організоване людське суспільство державу.

Основна мета даної курсової роботи полягає у дослідженні економічної сутності поняття фінансів.

1. СУТНІСТЬ І ФУНКЦІЇ ФІНАНСІВ

Держава виникла на певному історичному етапі розвитку людства для спільного задоволення потреб індивідів, з часом поступово визначилися найважливіші державні функції і завдання. Закономірно, що для їхнього виконання необхідні були відповідні засоби (матеріальні, а з появою грошей грошові). Держава завжди мала у власності певне майно землю, угіддя, кораблі, дороги, порти, споруди тощо; одержувала від цього доходи, які називалися доменами. Ще одним джерелом доходів державної скарбниці були регалії казенні промисли, в яких держава має перевагу перед своїми підданими, дуже часто або не допускаючи приватної конкуренції, або обмежуючи її. Наприклад, поштова, телеграфна, монетна справа, залізні дороги, виробництво зброї, тютюну, алкогольних напоїв тощо.

На початкових етапах становлення держави домени і регалії давали достатньо доходів для задоволення державних потреб. Але з часом їх стало мало і з'являється особлива форма мобілізації матеріальних та грошових засобів на користь держави, необхідних для виконання покладених на неї завдань і пов'язаних з цим витрат податки.

Податки стали найпершою, найбiльш яскравою формою фінансових відносин. Згадки про податки є у багатьох історичних пам'ятках. Так, зокрема, у Біблії сказано, що "Конче даси з усього врожаю насіння твого, що рікрічно на полі зросте... десятину збіжжя свого, виноградного соку свого, і оливки своєї, і перворідних худоби своєї великої й худоби своєї дрібної" (Старий Заповіт, п'ята книга Мойсеєва).

Історія податків тривала і надзвичайно цікава. Оподатковувалося в різний час і в різних країнах майже все: майно, доходи, земля, спадок, товари тощо. У середні віки податки мали випадковий та тимчасовий характер: запроваджувалися для досягнення певних цілей на визначений (короткий) строк. Починаючи з другої половини ХVІІІ ст. податки набувають важливого значення у фінансовому господарстві держави, об'єднуючись у цілісні системи оподаткування, стають головним джерелом державних доходів. Найпершими з'явилися майнові (позамельні) та особові (подушні, поголовні) податки, як відомо, вони належать до прямих податків. Серед непрямих податків спочатку з'явилися специфічні акцизи, а саме мита, які стягувалися із закордонних товарів при їх ввезення на територію країни. Найвищого розквіту податки набули в умовах капіталізму.

Таким чином, як історична категорія, фінанси виникли одночасно з державою. Саме для утримання державного апарату і використовувались податки як важіль вилучення частини виробленої вартості або доходу. Кошти, отримані від податків спрямовувалися на задоволення державних потреб, таких як управління, оборона, втручання в економіку, підтримка соціально незахищених верств населення, міжнародне співробітництво тощо.

3 розвитком держави фінансові відносини вдосконалювались і ускладнювались, збагачувалися новими формами прояву і вже не уособлювалися лише у податках. Формувалися державні скарбниці, з'явилися окремі рахунки коштів, фонди грошових коштів цільового призначення, бюджети, державні цінні папери, державний кредит та ін.

Але, не зважаючи на різноманітність конкретних форм прояву фінансових відносин, на поверхнi економiчних явищ вони завжди асоцiюються із рухом грошових коштiв. Проте, фiнанси — це не грошi, а вiдносини:

1) суспiльнi — т.б. вони мають мiсце в суспiльствi;

2) економiчнi — пов'язанi з процесом вiдтворення;

3)розподiльчi — виникають переважно на стадiї розподiлу;

4) фондоутворюючi — супроводжуються утворенням i витрачанням фондiв грошових коштiв.

Отже, матерiальноречовою основою фiнансiв є фонди грошових коштiв. Не зважаючи на чисельність і різноманітність фондів грошових коштів, їм притаманні деякі спільні риси і характерні ознаки:

1) цiльовий характер — кожен фонд грошових коштів створюється з певною метою, яка зазвичай відображається у назві фонду. Цільовий характер фондів знаходить вияв не тільки у чітко визначених напрямках використання коштів, але й у джерелах їх формування. Наприклад, цільове призначення Пенсійного фонду України це акумуляція коштів, призначених для пенсійного забезпечення населення;

2) динамiчнiсть — кошти, що акумулюються у фонді знаходяться у постійному русі: фонд поповнюється новими надходженнями, витрачаються кошти за цільовим призначенням. Виключенням є резервні (страхові) фонди, в яких кошти на певний період "омертвляються" і використовуються лише при настанні непередбачених подій. Крім того, великі фонди грошових коштів можуть ділитись на декілька менших за розміром. І навпаки окремі фонди можуть об'єднуватися в один фонд;

3) кожен фонд має свою правову базу у вигляді законів, указів, постанов та інших нормативних актів. Так, формування і використання Державного бюджету найбільшого централізованого фонду грошових засобів відбувається на основі щорічних законів Про Державний бюджет України. Аналогічно держбюджету, функціонування інших централізованих фондів загальнодержавного призначення здійснюється також у відповідності до чинних законів. Формування і використання фондів грошових коштів суб'єктів господарювання проходить на підставі рішень, які ними приймаються.

В залежностi вiд рiвня на якому проходить формування фондiв грошових коштiв, вони подiляються на 2 групи:

I — централiзованi (Державний бюджет, місцеві бюджети, Пенсiйний фонд України, Фонд соціального страхування України, Державний інноваційний фонд, фонди мiнiстерств, вiдомств, об'єднань та ін.).

II — децентралiзованi (фонди пiдприємств, органiзацiй: амортизацiйний фонд, фонд оплати працi, фонди, що утворюються з прибутку та призначені для задоволення потреб суб'єктів господарювання).

Децентралiзовані фонди грошових коштiв мають одну характерну особливість: їх розмiр безпосереднього визначається кiнцевими результатами господарювання пiдприємств.

Виходячи із того, що матеріальноречовою основою фінансів є фонди грошових коштів, можна розглядати фiнанси як економiчну категорiю, яка вiдображає вiдносини, пов'язанi із формуванням та рухом фондiв грошових коштiв. Зміст цієї категорії детальніше виявляється у функціях, які виконують фінанси. Як відомо, функції — це прояв суті кожної економічної категорії.

На думку більшості вітчизняних вчених, фiнанси виконують двi функцiї:

1) розподiльчу;

2)контрольну.

Розподільча функція є головною для фiнансiв i проявляється у процесi розподiлу валового нацiонального продукту у виглядi утворення фондiв грошових коштiв та використання їх за цiльовим призначенням.

В процесі дії розподільчої функції найважливішими об'єктами розподілу виступають: валовий національний продукт та національне багатство.

Валовий нацiональний продукт представляє собою вартiсть вироблених у суспiльствi благ за певний перiод часу, як правило, за рiк.

Національне багатство — це сукупність створених та нагромаджених матеріальних благ, якими володіє суспільство, а також природних ресурсів, що враховані та включені в економічний оборот.

Національне багатство країни залучається у розподільчі процеси і стає об'єктом розподілу за допомогою фінансів лише у виняткових випадках, таких як війни, катастрофи, стихійні лиха тощо.

Суб'єктами розподiлу при здійсненні розподільчої функції фінансів виступають: держава, юридичнi i фiзичнi особи.

При чому, слід розрізняти первинний i вторинний розподiл (або перерозподiл). Первинний розподiл починається разом із розподiлом виручки, яку отримує пiдприємство за продукцiю, роботи, послуги. Кошти направляються на покриття матерiальних затрат, оплату працi, утворення амортизацiйного фонду. Пiсля цього пiдприємство розраховується з державою у виглядi сплати податкiв в бюджет, внескiв в державнi цiльовi фонди соцiального страхування, соцiального забезпечення та iншого призначення. Разом iз формуванням бюджету та iнших централiзованих фондiв грошових коштiв починається процес перерозподiлу ранiше розподiленої вартостi.

Необхiднiсть перерозподiлу пов'язується із:

— утриманням невиробничої сфери суспiльства;

— забезпеченням держави грошовими коштами для виконання нею своїх функцiй (втручання в економiку, соцiального захисту населення, управлiння i оборони).

Види перерозподілу:

1) мiжгалузевий, який здiйснюється через бюджет та iншi фонди для утримання невиробничої сфери, проведення структурних зрушень у матерiальному виробництвi;

2) мiжтериторiальний — через бюджети, державнi фонди i в деякiй мiрi галузевi фонди для перерозподiлу коштiв мiж окремими регiонами країни;

3) внутрiгалузевий — через галузевi фонди, а також фонди об'єднань, пiдприємств для вирiвнювання їхнього розвитку;

4) внутрiгосподарський — через утворення децентралiзованих фондiв пiдприємств, органiзацiй i установ; перерозподiл коштiв мiж структурними пiдроздiлами, цехами, вiддiлами та iн.

Контрольна функцiя фiнансiв породжена їх розподiльчою природою, здатнiстю кiлькiсно вiдображати економiчнi процеси, якi виникають при розподiлi i перерозподiлi валового нацiонального продукту. Враховуючи те, що фiнанси мають таку властивiсть кiлькiсного вiдображення пропорцiй, то їм внутрiшньо притаманна i функцiя контролю за розподiлом валового нацiонального продукту по вiдповiдних фондах та їх витрачанням на передбаченi законодавством цiлi.

Контрольна функцiя фiнансiв на практицi реалiзується у дiяльностi людей, які проводять фiнансовий контроль — це прояв внутрiшньопритаманної фiнансам контрольної функцiї, її свiдоме використання.

У кожній країні функціонує ціла система органів, які здійснюють фінансовий контроль. В Україні до них належить Міністерство фінансів, Рахункова палата, Державне Казначейство, Контрольно-ревізійна служба, Державна податкова служба та деякі інші.

Дiя контрольної функцiї базується на iнформацiї, джерелом якої є фінансова звітність, т.б. така бухгалтерська звітність, що містить дані про фінансове становище, результати діяльності та рух грошових коштів суб'єктів господарювання. Фінансова звітність включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів.

Ефективність здійснення фінансовими органами контролю за діяльністю підприємств безпосередньо визначається тим, яка інформація знаходиться у їхньому розпорядженні. І тому до фінансової інформації ставляться наступні вимоги:

— вона повинна бути повною;

— достовiрною;

— своєчасною.

Важливе мiсце у фiнансовiй iнформацiї вiдводиться фiнансовим показникам, характерною рисою яких є синтетичний характер, тобто залежнiсть їхнього розмiру вiд дiї багатьох факторiв. Це такi показники як прибуток, рентабельнiсть, фондовiддача, фондоємкість, оборотнiсть оборотних коштiв та iн.

2. ФІНАНСОВІ РЕСУРСИ

В процесi розподiлу валового нацiонального продукту у пiдприємств, органiзацiй, держави формуються доходи i грошовi нагромадження, якi називаються фiнансовими ресурсами. В залежностi вiд рiвня, на якому проходить формування i використання фiнансових ресурсiв, їх подiляють (так як i всi фонди грошових коштiв) на:

— централiзованi — які утворюються на рівні держави, окремих адміністративнотериторіальних одиниць, об'єднань, міністерств;

— децентралiзованi — створюються окремими суб'єктами господарювання.

Обсяг фiнансових ресурсiв залежить вiд ступеня розвитку економiки країни, методiв господарювання. Найважливiшi елементи фiнансових ресурсiв та чинники, що впливають на їх розмiр, наведенi в табл.1.

Головним джерелом фiнансових ресурсiв є нацiональний дохід, тобто заново створена в суспiльствi вартiсть.

Напрями використання фiнансових ресурсiв держави:

— значна частина загальнодержавних коштів спрямовується на розвиток народного господарства, будівництво нових підприємств, структурну перебудова галузей, перш за все тих, які потребують оновлення виробничої бази;

— за рахунок централізованих фінансових ресурсів утримується розгалужена сітка соціальнокультурних установ: лікувальних, освітніх, культурних, спортивних і т.п. закладів. Держава фінансує дані організації і установи поскільки вони не мають достатніх доходів і у своїй більшості надають послуги, виконують роботи безкоштовно або за символічну плату. Отже соціальнокультурна сфера, яка знаходиться на бюджетному фінансуванні, існує за рахунок перерозподілу коштів, який здійснюється за допомогою бюджету, податків, дотацій, субвенцій;

— достатньо великі за обсягами державні кошти спрямовуються на соцiальний захист населення, т.б. виплату пенсій, допомог у випадках втрати працездатності, інвалідності, при догляді за хворою дитиною, при вагітності та пологах, допомог малозабезпеченим верствам населення, багатодітним сім'ям, дітямсиротам тощо. Важливість використання загальнодержавних коштів на вказані потреби зачно зростає в сучасних умовах перехідної економіки;

— фінансування міжнародної дiяльності передбачає утримання представництв, консульств за кордоном, участь в роботі міжнародних організацій, фондів, союзів тощо, здійснення міжнародного співробітництва, підтримка міжнародних культурних, наукових та інформаційних зв'язків;

— видатки держави по охороні навколишнього середовища включають затрати, пов'язані з раціональним використанням водних, лісових, земельних, мінеральних та інших видів ресурсів. Такі витрати слід розглядати як оюов'язкову умову для повноцінного функціонування сучасного індустріального суспільства;

— створення матеріальних та фінансових резервiв, необхідних для забезпечення безперервного процесу суспільного відтворення;

— видатки пов'язані із управлінням країною, т.б. утримання загальнодержавних органів законодавчої, виконавчої і судової влади, апарату Президента України, фінансових, фіскальних, митних та інших органів;

— оборона країни, т.б. утримання Збройних сил, закупівля озброєння та військової техніки, мобілізаційна підготовка галузей народного господарства та iн.

Напрями використання фiнансових ресурсiв пiдприємств, органiзацiй i установ:

— розширене вiдтворення i розвиток пiдприємств: придбання обладнання та інвентаря, капітальне будівництво, ремонт основних фондів, здійснення реконструкції, оновлення виробництва, автоматизація, механізація виробничих процесів тощо;

— вирiшення соцiальних проблем трудового колективу: утримання соціальнокультурних об'єктів (баз відпочинку, будинків культури, дитячих садків, профілакторіїв), будівництво житла;

— матерiальне стимулювання працюючих за досягнення кращих індивідуальних та колективних результатів: премії, персональні надбавки, компенсації;

— створення фiнансових резервiв, необхідних для забезпечення безперервного виробничого процесу на підприємствах;

— задоволення iнших потреб.

Таблиця 1.

Фінансові ресурси та чинники їх росту

| Елементи фінансових ресурсів | Чинники росту |

| Прибуток | Обсяг реалізованої продукції, робіт, послуг; рівень цін і затрат. |

| Амортизаційні відрахування | Вартість основних фондів, їх структура, норми амортизаційних відрахувань. |

| Відрахування на соціальні цілі | Розмір фонду оплати праці. Тарифи відрахувань на соціальні цілі. |

| Податок на додану вартість, акцизний збір | Обсяги реалізованої продукціі, робіт, послуг, ставки податків, пільги. |

| Податок на прибуток | Розмір прибутку, ставки оподаткування, пільги. |

| Ресурсні платежі в бюджет | Обсяг земельних, лісових, водних та інших ресурсів, що залучаються в господарський оборот, ставки податків, пільги. |

| Доходи від зовнішньоекономічної діяльності | Обсяг зовнішньоторгового обороту, рівень цін і мита. |

| Резервні фонди | Утворюються згідно законодавства. |

| Доходи від зовнішніх та внутрішніх позик | Умови проведення позик, наявність тимчасово вільних коштів. |

Актуальним питанням вдосконалення фінансових відносин є питання про встановлення рацiонального спiввiдношення мiж централiзованими i децентралiзованими фiнансовими ресурсами. Високий рiвень податкiв та iнших обов'язкових внескiв приводить до зростання фiнансових ресурсiв держави i зменшення, вiдповiдно, фiнансових ресурсiв пiдприємств, що негативно вiдображається на результатах їхньої дiяльностi, пiдриває матерiальну зацiкавленiсть у досягненнi кращих показникiв, а також сприяє вiдтоку коштiв у тiньовий бiзнес.

В сучасних умовах дефiциту фiнансових ресурсiв як на державному рiвнi, так i на рiвнi пiдприємств важливим є пошук нових видiв доходiв (проведення прискореної амортизацiї, випуск цiнних паперiв, приватизацiя, здача майна в оренду та iн).

3. ФІНАНСОВІ РЕЗЕРВИОдним з елементiв фiнансових ресурсiв є фiнансовi резерви — це особлива група фондів грошових коштів, в яких нагромаджуються кошти, що на деякий час вилучаються з обороту, а використовуються у випадках збоїв у процесi суспільного виробництва.

Фiнансовi резерви створюються у грошовiй формi i виступають необхiдною умовою стабiльного i збалансованого розвитку. Важливою є проблема наукового обгрунтування розмiрiв таких фондiв. Тому що необгрунтоване збiльшення чи зменшення фiнансових резервiв веде за собою негативнi наслiдки: значне вiдволiкання коштiв i сповiльнення їх обороту або нестачу коштiв при необхiдностi фiнансування непередбачених потреб.

Фiнансовi резерви мають всi риси, якi притаманнi фондам грошових коштiв. В залежності від рівня, на якому проходить їх формування, вони подiляються на 2 групи:

1) централiзованi;

2) децентралiзованi.

Багаторiчна практика довела доцiльнiсть створення фінансових резервів як на рiвнi держави, галузей, об'єднань, так i на первинних рiвнях господарювання.

Формування фінансових резервів може відбуватися наступними методами:

бюджетний — який передбачає створення у складi кожного бюджету резервiв, одним з видiв яких є оборотна касова готiвка;

галузевий — передбачає створення за рахунок вiдрахувань з прибутку пiдприємств фінансових резервiв на рівні певної галузі. Широко використовувався даний метод у командно-адміністративній системі господарювання, в ринковій економіці госпрозрахунковий — формування фiнансових резервiв пiдприємств, органiзацiй, установ;

страховий — утворення фондiв страхових органiзацiй.

Страхові (резервні) фонди призначені для фінансування робіт пов'язаних із ліквідацією наслідків надзвичайних ситуацій, в результаті яких порушуються нормальні умови життя і діяльності людей на певній території або окремо визначеному об'єкті. Надзвичайні ситуації спричинюються аваріями, катастрофами, стихійним лихом або іншими небезпечними подіями, які призводять до загибелі людей та значних матеріальних втрат.

Надзвичайні ситуації можуть бути: техногенного, природного, соціальнополітичного та воєнного характеру. До надзвичайних ситуацій техногенного характеру відносяться транспортні аварії (катастрофи), пожежі, неспровоковані вибухи чи їх загроза, аварії з викидом (загрозою викиду) небезпечних речовин, раптове руйнування споруд та будівель, аварії на інженерних мережах і спорудах життєзабезпечення, гідродинамічні аварії на греблях, дамбах тощо.

Надзвичайні сутуації природного характеру це небезпечні геологічні, метеорологічні, гідрологічні явища (землетруси, бурі, повіні), природні пожежі, епідемії серед людей, епізоотії, масове ураження сільськогосподарських рослин хворобами чи шкідниками, зміни стану повітряного басейну, водних ресурсів, біосфери тощо.

Надзвичайні ситуації соціальнополітичного характеру виникають внаслідок протиправних дій терористичного і антиконституційного спрямування (терористичні акти, викрадення чи знищення суден, захоплення заручників, встановлення вибухових пристроїв в громадських місцях, викрадення або захоплення зброї, виявлення застарілих боєприпасів тощо).

Надзвичайні ситуації воєнного характеру пов'язані із наслідками проведення військових операцій, застосування зброї масового ураження під час яких виникають вторинні фактори ураження населення (при зруйнуванні атомних і гідроелектростанцій, складів і сховищ радіоактивних і токсичних речовин та відходів, нафтопродуктів, вибухівки, транспортних та інженерних комунікацій та ін.

Відповідно до територіального поширення, обсягів заподіяних або очікуваних економічних збитків, кількості людей, які загинули надзвичайні ситуації можуть виникати на рівнях: загальнодержавному, регіональному, місцевому та об'єктовому. Виділення 4х рівнів надзвичайних ситуацій має значення для визначення джерела фінансування робіт, пов'язаних із подоланням наслідків таких подій. Звичайно, що при недостатності коштів децентралізованих фінансових резервів допомога може бути надана із централізованих фондів.

Одним з видів бюджетних резервів є Резервний фонд Кабінету Міністрів України. Він формується з метою фінансування невідкладних витрат у народному господарстві, соціальнокультурних та інших заходів, які не могли бути передбаченими під час затвердження Державного бюджету на відповідний рік. Цей фонд створюється в розмірі до двох відсотків обсягу видатків державного бюджету і входить до складу видатків Державного бюджету України.

Головними напрямками витрачання коштів цього фонду є:

— фінансування витрат, пов'язаних з надзвичайними ситуаціями;

— фінансування робіт по ліквідації наслідків стихійних явищ та аварій;

— непередбачені витрати, пов'язані з введенням законів;

— фінансування інших заходів, не передбачених і які не могли бути передбачені під час затвердження Державного бюджету України, з визначенням при цьому розміру коштів, який не може перевищувати 20 відсотків загального обсягу резервного фонду.

Кошти резервного фонду можуть використовуватися лише в необхідних межах за цільовим призначенням на фінансування заходів, передбачуваних постановами Кабінету Міністрів України. Залишок невикористаних коштів резервного фонду в кінці року, в якому їх виділено, підлягає поверненню до Державного бюджету України.

Одночасно встановлена вимога, що кошти резервного фонду Кабінету Міністрів України не можуть використовуватися:

1) на погашення боргів, у тому числі пов'язаних з гарантіями чи іншими видами забезпечення, наданими Кабінетом Міністрів України;

2) для збільшення сум по статтях видатків, передбачених у державному бюджеті.

Кабінет Міністрів України щомісяця подає докладні письмові звіти Верховній Раді України про витрати з резервного фонду з обгрунтуванням їх необхідності, економічності та ефективності, а також про досягнення фактичних результатів за підсумками використання коштів фонду. На постійну Комісію Верховної Ради України з питань бюджету покладено контрольні функції за використанням Кабінетом Міністрів України коштів резервного фонду.

Контроль за цільовим і своєчасним використанням міністерствами, відомствами, іншими органами державної виконавчої влади коштів резервного фонду здійснює Міністерство фінансів України.

4. ФОНДОВИЙ РИНОК

Мобiлiзацiя i перерозподiл фiнансових ресурсiв в умовах ринку вiдбувається на фiнансовому ринку, який складається з двох складових:

ринку цiнних паперiв (фондового ринку);

ринку банкiвських позик.

Ринок цінних паперів (РЦП), в свою чергу, поділяється на первинний ринок цінних паперів та вторинний ринок цінних паперів (див. рис. 1).

На первинному ринку відбувається мобілізація фінансових ресурсів шляхом емісії цінних паперів та їх первинного розміщення. На вторинному ринку цінних паперів проходить перерозподіл фінансових ресурсів між галузями діяльності через купівлюпродаж цінних паперів на фондовій біржі з допомогою фінансових посередників — дилерів, брокерів.

Рис. 1. Склад ринку цінних паперів

В умовах ринкової економiки перерозподiл фiнансових ресурсiв здiйснюється головним чином через фiнансовий ринок, переваги такого перерозподiлу полягають у наступному:

1) значно скорочуються строки, необхiднi для залучення коштiв;

2) змiнюється вiдношення до фiнансових ресурсiв, мобiлiзованих через фiнансовий ринок, зростає зацiкавленiсть в їх рацiональному використаннi;

3) в процеси перерозподiлу фiнансових ресурсiв включаються, крiм тимчасово вiльних коштiв юридичних осiб, i кошти населення.

Фондовий ринок України знаходиться у стадїї становлення. І поки що недостатнім є рівень організаційної оформленості біржового і позабіржового ринку цінних паперів, законодавчо не врегульовано створення і функціонування окремих інститутів фондового ринку. Темпи формування ринку цінних паперів відстають від темпів проведення приватизації. Не розроблені і не працюють механізми захисту інвесторів, що гальмує залучення інвестицій в економіку України. Перешкодою для розвитку фондового ринку є відсутність у більшості вітчизняних торговців цінними паперами достатніх власних коштів для роботи на первинному і, особливо, на вторинному ринку цінних паперів.

В таких умовах недостатнього розвитку та правової неврегульованості фондового ринку України спостерігається тенденція відтоку значних пакетів акцій інвестиційно привабливих об'єктів до іноземних інвесторів.

Для того, щоб фондовий ринок сприяв розвитку економіки, забезпечував необхідні умови для інвестицій, його функціонування повинно базуватися на таких принципах:

— соціальної справедливості, як забезпечення створення рівних можливостей та спрощення умов доступу на ринок фінансових ресурсів, недопущення дискримінації прав і свобод суб'єктів ринку цінних паперів;

— надійності захисту інвесторів, як створення соціальнополітичних, економічних, правових умов для реалізації інтересів суб'єктів фондового ринку та забезпечення захисту їх майнових прав;

— регульованості, як створення гнучкої і ефективної системи регулювання фондового ринку;

— контрольності, як забезпечення такого механізму обліку і контролю, який запобігав би і попереджував зловживання та злочинність на ринку цінних паперів;

— ефективності, як максимальної реалізації потенційних можливостей фондового ринку по мобілізації та розміщеннюфінансових ресурсів у перспективні сфери та галузі економіки, що сприятиме її розвитку та задоволенню потреб населення;

— правової упорядкованості, як створення необхідної правової інфраструктури для забезпечення функціонування фондового ринку, яка буде чітко регламентувати діяльність його суб'єктів;

— прозорості, відкритості, як забезпечення надання інвесторам повної інформації, що стосується умов випуску та обігу цінних паперів, гласності фінансово-господарської діяльності емітентів, недопущення виявів дискримінації суб'єктів фондового ринку;

— конкурентності, як забезпечення свободи підприємницької діяльності для інвесторів, емітентів, ринкових посередників, створення умов для змагання за вигідне розміщення вільних фінансових ресурсів, встановлення немонопольних цін на послуги посередників, контроль за дотриманням правил добросовісної конкуренції.

Держава здійснює регулювання розвитку фондового ринку України, для цього створений спеціальний державний орган, підпорядкований Президенту України та підзвітний Верховній Раді України Державна комісія з цінних паперів та фондового ринку.

Основними цілями державного регулювання РЦП є:

реалізація єдиної державної політики у сфері випуску та обігу цінних паперів та їх похідних;

створення умов для ефективної мобілізації та розміщення учасниками РЦП фінансових ресурсів з урахуванням інтересів суспільства;

одержання учасниками РЦП інформації про умови випуску та обігу цінних паперів, результати фінансово-господарської діяльності емітентів, обсяги і характер угод з цінними паперами та іншої інформації, що впливає на формування цін на РЦП;

забезпечення рівних можливостей для доступу емітентів, інвесторів і посередників на РЦП;

гарантування прав власності на цінні папери;

інтеграція у європейський та світовий фондові ринки;

дотримання учасниками РЦП вимог актів законодавства;

запобігання монополізації та створення умов розвитку добросовісної конкуренції на РЦП;

контроль за прозорістю та відкритістю РЦП. Основними формами державного регулювання фондового ринку є: прийняття законодавчих актів, регулювання обігу та випуску цінних паперів, видача ліцензій на здійснення професійної діяльності на РЦП, реєстрація емісії цінних паперів, контроль за функціонування фондового ринку та ін.

На фiнансовому ринку України можуть обертатися наступні види цiнних паперiв:

1) акції;

2) облiгацiї внутрішніх та зовнішніх державних позик;

3) облігації місцевих позик;

3) облігації пiдприємств;

4) казначейськi зобов'язання республіки;

5) ощаднi сертифiкати;

6) інвестиційні сертифікати

7) векселі;

8) приватизаційні папери.

Акції — це пайові цінні папери, які не мають встановленого строку обігу. Засвідчують про участь у статутному фонді акціонерного товариства, про членство в акціонерному товаристві та право на участь в управлінні ним. Акції дають право їх власникам на одержання частки прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути іменними, де вказується власник і його реквізити, а також на пред 'явника, де такі відомості не вказуються. Крім того, в залежності від черговості виплати доходу і права на участь в управлінні акціонерним товариством, акції можуть бути: простими та привілейованими.

Привілейовані акції дають власникові переважне право на одержання дивідендів, на отримання частини майна акціонерного товариства у разі його ліквідації. Проте власники цих акцій не беруть участі в управлінні товариством. Власники простих акцій отримують дивіденди в розмірах, що визначається кінцевими результатами роботи товариства за рік, а також беруть участь в управлінні акціонерним товариством.

Облігації внутрішніх та зовнішніх державних позик — це боргові цінні папери, які мають обмежений строк обігу. Засвідчують внесення власником облігації грошових коштів і підтверджують зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений строк з виплатою фіксованого процента.

Облігації зовнішніх державних позик розміщуються на міжнародних та іноземних фондових ринках, вони підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій. Облігації випускаються процентними, дисконтними; можуть бути іменними або на пред'явника; з вільним або обмеженим колом обігу. Облігації зовнішніх державних позик України оплачуються виключно в конвертованій валюті. Грошові кошти, одержані від розміщення даних облігацій спрямовуються виключно до Державного бюджету України.

Місцеві Ради народних депутатів або за їх рішеннями інші органи місцевого самоврядування у відповідності до чинного законодавства можуть випускати облігації місцевих позик.

Підприємства всіх форм власності, об'єднання, господарські товариства можуть випускати облігації підприємств, які також є борговими цінними паперами з обмеженим умовами випуску строком обігу і виплатою доходу. Облігації підприємств не дають права їх власникам на участь в управлінні підприємством.

Казначейські зобов'язання республіки — це цінні папери на пред'явника, які розповсюджуються на добровільних засадах серед населення. Засвідчують внесення їх власником грошових коштів до бюджету і дають право на одержання доходу. Відмінності казначейських зобов'язань від облігацій державних позик полягають у наступному:— казначейські зобов'язання розповсюджуються виключно серед населення;

— виплата доходу здійснюється у фіксованих процентах; —метою випуску казначейських зобов'язань є покриття

бюджетного дефіциту.

Ощадні сертифікати — це письмове свідоцтво банку про депонування грошових коштів, яке свідчить про право вкладника на одержання після обумовленого строку депозиту і процентів по ньому.

Ощадні сертифікати бувають іменні і на пред'явника. Крім того, вони бувають строковими — видаються на певний строк під певний договірний процент, а також до запитання.

Інвестиційні сертифікати цінні папери, які випускаються виключно інвестиційними фондами або інвестиційними компаніями; вони дають право власнику на отримання доходу у вигляді дивідендів. Інвестиційні сертифікати можуть бути іменними та на пред'явника.

Вексель, як цінний папір, засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселеутримувачу). Векселі бувають двох видів: прості та переказні.

Приватизаційні цінні папери це особливий вид державних цінних паперів, які засвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду. Приватизаційні папери можуть бути тільки іменними.

5. ФІНАНСОВА СИСТЕМА

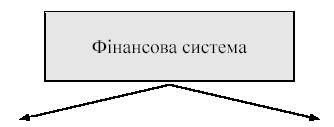

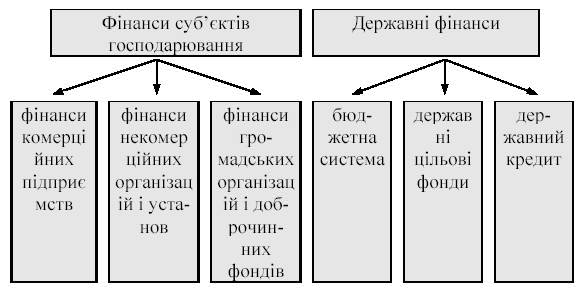

Фiнансовi вiдносини, що виникають при розподiлі i перерозподiлі валового нацiонального продукту, надзвичайно рiзноманiтнi, але їх можна подiлити за певними ознаками. Цей поділ знаходить відображення у побудові фінансової системи. Фiнансова система — це сукупнiсть окремих сфер фiнансових вiдносин, які пов'язані між собою, їм притаманні централізовані або децентралізовані фонди грошових коштів, є відповідний апарат управління та правове забезпечення. Склад фiнансової системи України показаний на рис.1:

Рис. 1. Склад фінансової системи України

Всi фiнансовi вiдносини в залежностi вiд ролi суб'єктiв у суспiльному виробництвi можна подiлити на такі сфери:

1) фiнанси суб'єктів господарювання;

2) державнi фiнанси.

Але всерединi кожної сфери, конкретизуючи характер дiяльностi суб'єктiв, видiляються окремi ланки фiнансових вiдносин. Так, наприклад, в складi фiнансiв суб'єктів господарювання це:

1) фiнанси комерційних пiдприємств;

2) фiнанси некомерцiйних органiзацiй i установ;

3) фiнанси громадських органiзацiй i доброчинних фондiв. Крiм того, в таких ланках фiнансової системи як фiнанси

комерцiйних пiдприємств, фiнанси некомерцiйних органiзацiй i установ, можна продовжити подiл в залежностi вiд галузевої ознаки i за формами власностi.

Всi сфери i ланки фiнансової системи iснують взаємопов'язано, але центральне мiсце серед них займають бюджети. Бюджети пов'язанi зi всiма iншими ланками i об'єднують фiнансову систему в єдине цiле.

Принципи побудови фiнансової системи:1) єднiсть, яка обумовлена єдиною економiчною i полiтичною основою суспiльства, єдиною фiнансовою полiтикою, що реалiзується в життя через фiнансову систему;

2) функцiональне призначення ланок виражається в тому, що в кожнiй з них вирiшуються свої завдання специфiчними методами, iснують вiдповiднi фонди грошових коштiв, апарат управлiння.

Загальнодержавним фiнансам притаманнi, крiм того, принципи демократичного централiзму i нацiональної полiтики, якi яскраво проявляються в побудовi державних фiнансових органiв, а також бюджетної системи.

Фінанси комерційних підприємств мають особливості організації обумовлені специфікою їх діяльності. Підприємства працюють на засадах комерційного розрахунку, який передбачає отримання прибутку (доходу), відшкодування за рахунок власних коштів всіх затрат по основній діяльності, а також по її розширенню і розвитку. Такі підприємства працюють, головним чином, в сфері матеріального виробництва. Але в сучасних умовах переходу до ринку і в сфері нематеріального виробництва деякі організації будують свою діяльність на засадах комерції (лікувальні, видавницькі, навчальні заклади тощо).

Комерційні підприємства є основними платниками податків в бюджет, таких як податок на прибуток, податок на додану вартість, акцизний збір, ресурсні платежі, а також внесків в державні цільові фонди. Таким чином, за рахунок частини створеної комерційними підприємствами вартості при її перерозподілі через бюджети ці кошти спрямовуються на утримання установ невиробничої сфери (бюджетних організацій).

До некомерційних установ належать такі, які надають послуги, виконують роботи безкоштовно або за символічну плату, яка не відшкодовує їх видатків. Це лікарні, поліклініки, школи, дитячі дошкільні установи, музеї, середні і вищі навчальні заклади та ін. Таким чином, принципова відмінність комерційних підприємств від некомерційних полягає у тому, що метою перших є одержання прибутку, а для других такаціль не є головною. Крім того, для некомерційних організацій у випадках перевищення доходів від усіх видів діяльності та з усіх джерел над видатками, одержані вільні кошти не можуть бути спрямовані на збільшення доходів тих юридичних або фізичних осіб, які заснували таку некомерційну організацію, а повинні використовуватись на розвиток діяльності, створення фінансових резервів тощо.

Більшість некомерційних організацій належить до державного сектора економіки. Головним джерелом фінансування видатків таких організацій є бюджетні кошти, тому вони і називаються бюджетними. Організація фінансових відносин в некомерційних організаціях має свої особливості обумовлені характером перерозподільчих процесів у суспільстві, їхнім державним регулюванням, гострою нестачею бюджетних коштів, необхідністю їхнього економного і цільового використання.

Особливе місце у фінансовій системі належить фінансам громадських організацій та доброчинних фондів. Вони являють собою добровільні об'єднання громадян за професіями, інтересами, захопленнями. На фінанси громадських організацій і доброчинних фондів впливають особливості їхнього функціонування, пов'язані з відсутністю комерційної діяльності (а отже і доходів, отриманих внаслідок такої діяльності), а також відсутністю державного фінансування. Головним джерелом доходів таких організацій є: вступні і членські внески, добровільні і спонсорські пожертвування. Хоча громадські організації і доброчинні фонди не мають права займатися комерційною діяльністю, вони можуть мати у власності комерційні підприємства, які спрямовують їм частину одержаного доходу.

Найбільш масовими і популярними є такі громадські організації: політичні партії, рухи, професійні спілки, товариства діячів мистецтв, спортивні товариства та ін. Серед доброчинних фондів України найбільш відомими є фонди "Україна — дітям", "Намисто Славутича", "Сімейне коло" та ін.

В сфері державних фінансів центральне місце займають бюджети, сукупність яких утворює бюджетну систему. До неї входять: Державний бюджет України, республіканський бюджет Автономної Республіки Крим та місцеві бюджети (обласні, міські, районні, районні в містах, селищні і сільські). Всього в Україні налічується майже 12 тис. бюджетів. Бюджети поряд з державними цільовими фондами є основними важелями перерозподілу виробленої в суспільстві вартості, з їх допомогою перерозподіляється майже половина валового внутрішнього продукту України.

Головним джерелом доходів бюджетів є загальнодержавні і місцеві податки, обов'язкові збори, а також деякі неподаткові надходження (кошти від приватизації державного майна, доходи від зовнішньоекономічної діяльності, надходження від державних позик та ін.). Використовуються бюджетні кошти на розвиток народного господарства, соціально-культурні заходи, оборону, управління, охорону навколишнього середовища, створення державних резервів.

В 1995 році був прийнятий Закон України "Про бюджетну систему України", який визначив основні засади побудови бюджетної системи, розмежування доходів і видатків між окремими її ланками, порядок бюджетного планування і бюджетного процесу. Повне втілення в практику цього закону є першочерговим завданням сучасної фінансової політики.

До складу загальнодержавних фінансів в Україні входить система державних цільових фондів. Відокремлення на початку 90х років від державного бюджету окремих державних фондів з чітко визначеними джерелами утворення та напрямками використання сприяло налагодженню належного контролю за витрачанням коштів та збалансуванню доходів і видатків фондів. Але пізніше, у зв'язку з хронічною нестачею фінансових ресурсів на державному рівні, виникла необхідність приєднання деяких позабюджетних фондів до Державного бюджету України (Пенсійного фонду, Фонду Чорнобиля, Державного інноваційного фонду, Державного фонду сприяння зайнятості населення).

Державні цільові фонди по цільовому призначенню поділяються на економічні, соціальні, науководослідні, страхові та ін. Вони можуть бути створеними як на загальнодержавному, так і на місцевому рівні.

В систему державних цільових фондів входить понад 30 фондів. Найбільшими за абсолютними розмірами, з чітко визначеними джерелами утворення, а також обов'язковим характером відрахувань є: Пенсійний фонд України, Фонд соціального страхування України, Державний фонд сприяння зайнятості населення, Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, Державний інноваційний фонд.

В загальнодержавних фінансах є особлива ланка фінансових відносин — державний кредит. Існування державного кредиту пов'язано з постійним протиріччям між потребами держави і її фінансовими можливостями, з хронічною нестачею централізованих фінансових ресурсів і, зокрема, з бюджетним дефіцитом. Держава виступає як позичальник коштів (а її кредиторами є юридичні та фізичні особи), кредитор і гарант. Найважливішими формами державного кредиту є державні позики, грошоворечові лотереї, використання частини вкладів населення в ощадних установах, використання коштів Державного позикового фонду. Державні позики можуть супроводжуватися випуском цінних паперів (державних облігацій і казначейських зобов'язань) або бути у безготівковій формі (шляхом записів на відповідних рахунках). Державні позики бувають зовнішніми і внутрішніми.

Функціонування державного кредиту веде до утворення державного боргу, як сукупності зобов'язань держави перед населенням, юридичними особами, іноземними державами та міжнародними організаціями. У видатковій частині Державного бюджету України щорічно передбачаються видатки на обслуговування державного боргу.

ВИСНОВОК

Формування відлагодженої та ефективно функціонуючої фінансової системи — відповідальне і складне завдання, вирішення якого потребує багато часу. Фінансова система України знаходиться на етапі становлення і вдосконалення. Найважливішими проблемами її розвитку є:— зміцнення фінансів суб'єктів господарювання з метою посилення мотивацій до ефективної роботи, інвестиційної діяльності;

— відлагодження фінансового механізму діяльності бюджетних установ, пошук нових джерел фінансових ресурсів в умовах дефіциту бюджетних коштів;

— реформа бюджетної системи, практична реалізація всіх положень Закону України "Про бюджетну систему України";

— економне витрачання бюджетних коштів, посилення контролю за їх цільовим використанням;

— реформа системи оподаткування в напрямку послаблення податкового тиску;

— зменшення кількості і розмірів відрахувань у державні цільові фонди, відокремлення їх від бюджету;

— раціональне використання коштів, залучених з допомогою державного кредиту, зміцнення довіри до державних цінних паперів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Василик О.Д. Державні фінанси України: Навч. посібник. К.: Вища шк., 1997. 383 с.

2. Загородній А.Г., Вознюк Г.Л., Смовженко Т.С. Фінансовий словник. 2ге видання, виправлене та доповнене. Львів: Видво «Центр Європи», 1997. 576 с.

3. Кравченко В.І. Місцеві фінанси України: Навч. посіб. К.: Тво «Знання», КОО, 1999. 487 с.

4. Общая теория финансов: Учебник / Л.А.Дробозина, Ю.Н.Константинова, Л.П.Окунева и др.; Под ред. Л.А.Дробозиной. М.: Банки и биржи, ЮНИТИ, 1995. 256 с.

5. Юрій С.І., Бескид Й.М. Бюджетна система України: Навчальний посібник. К.; НІОС, 2000. 400 с.

Похожие работы

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

0 комментариев