История развития банковской системы в России. Сущность и функции коммерческих банков как особых финансовых посредников в рыночной экономике

Банковские операции и услуги

Проблемы ресурсной базы региональных банков

Общая характеристика и структура ОАО АКБ «Росбанк»

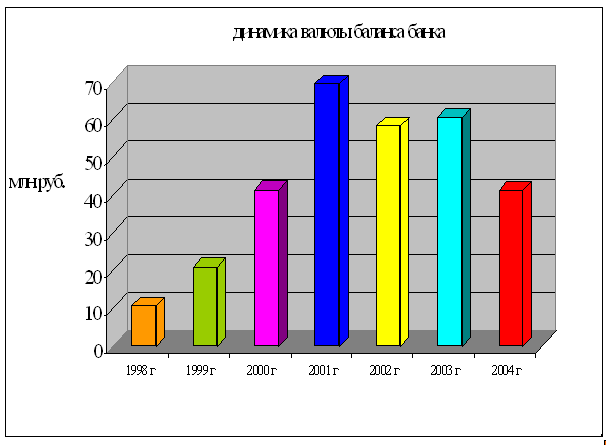

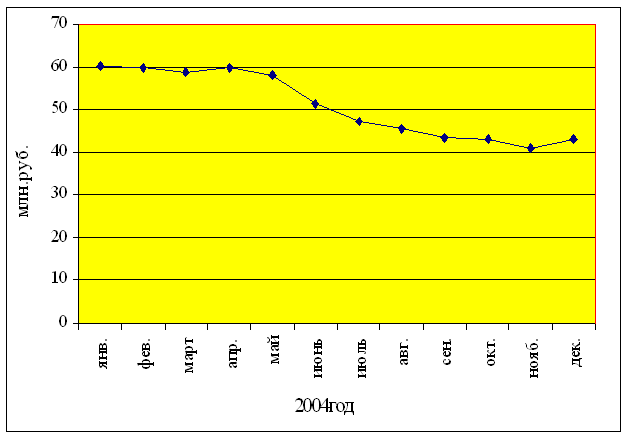

Аналитическая работа в банке: анализ баланса, доходов, расходов и ликвидности

Навигация

Банковские операции и услуги

Специфика финансов коммерческого банка

121307

знаков

12

таблиц

0

изображений

1.2. Банковские операции и услуги

Ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Собственные средства имеют важное значение для деятельности коммерческих банков. В периоды экономических или банковских кризисов недостаточно продуманная политика в области пассивов и их размещения приводит к банковским крахам.

Привлеченные средства составляют основную часть ресурсов коммерческих банков. Это депозиты (вклады), а также контокоррентные и корреспондентские счета:

депозиты, в свою очередь, подразделяются на:

· вклады до востребования;

· срочные вклады;

· сберегательные вклады.

Коммерческие банки получают кредиты у Центрального банка в форме переучета или перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

· контокоррент – единственный счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки – активным.

Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения.

· ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе.

Эмитированные средства банков. Это средства клиентуры, которыми банку можно пользоваться достаточно длительный период (облигационные займы, банковские векселя и т.д.)

· Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов – территориальных подразделений ЦБР и самого ЦБР: без утверждения проспекта эмиссии облигационного займа его выпуск является незаконным.

Мобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности.

В зависимости от срока, на который банки предоставляют ссуды или кредиты своим клиентам, они подразделяются на срочные (выдаются банками на определенный срок) и локальные (от англ. on call – по требованию), которые должны быть возвращены по первому требованию банка.

В зависимости от обеспечения, под которое выдаются ссуды, различают вексельные, подтоварные, фондовые и бланковые операции.

Вексельные операции подразделяются по учету векселей и ссуды под векселя.

Учет (дисконтирование) векселей означает покупку векселей банков до истечения срока их погашения. В свою очередь банк, если он начал испытывать затруднения в средствах, сам может переучесть данные векселя в региональном управлении Центрального Банка. При этом он становится владельцем векселя и выплачивает лицу, эмитировавшему вексель, определенную сумму денег. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом (дисконтом).

· вексель коммерческий - возникает на основе товарного обращения (наиболее надежен);

· "дружеские векселя" – это векселя, которые два лица выставляют друг на друга для получения средств в банке без всякого движения товаров (бронзовые)

Подтоварные ссуды – ссуды под залог товаров и товарораспорядительных документов. Они выдаются банками не в полном размере рыночной стоимости товара, а её части (обычно не более 50%).

Поскольку в условиях рыночной экономики главная проблема – реализация товара, произведенный и отправленный товар может не найти своего покупателя. В этом и состоит главное отличие кредитных отношений в условиях рынка от административно-командной системы, где все или практически все производится в рамках жесткого государственного плана, в котором учтены все потребности общества.

В условиях рыночных отношений при изобилии товаров необходим не просто спрос, а платежеспособный спрос.

Фондовые операции. Их объектом служат различные виды ценных бумаг. Операции банков с ценными бумагами выступают в виде ссуд под обеспечение ценных бумаг и покупки бумаг банком за свой счёт.

· Ссуды под обеспечение ценных бумаг выдаются, как правило, не в их полном размере курсовой рыночной стоимости, а в определенной части (50 – 60%).

Ценные бумаги представляют собой фиктивный капитал. Ссуды под ценные бумаги, как правило, не связаны с действительным производством товаров.

· Банковские инвестиции в ценные бумаги (покупка банком ценных бумаг различных эмитентов). В результате инвестиций банк становится владельцем портфеля ценных бумаг. Цель такой покупки – либо стремление к дальнейшей перепродаже этих бумаг, либо долгосрочное вложение капитала. Под ценные бумаги можно также получить кредит, который могут предоставить другие кредитные учреждения.

Лизинг – эта форма применима к финансирования долгосрочной аренды дорогостоящего оборудования. Согласно договору о лизинге арендатор получает в долгосрочное пользование оборудование при условии внесения периодических платежей владельцу оборудования. Арендодателями могут быть промышленные предприятия, имеющие свои лизинговые компании, а также специализированные лизинговые компании. Имеются различные виды лизинга:

1. Оперативный лизинг. Мощные фирмы-производители могут быть заинтересованы не в продаже своей продукции, а в сдаче ее в аренду. Договор заключается, как правило, на 3-5 лет.

2. Лизинг недвижимости. Определенные фирмы создают в сотрудничестве с банком крупные объекты типа заводского цеха, которые могут использоваться различным образом. После окончания срока аренды, составляющего 15-20 лет, объект продается арендатору.

3. Финансовый лизинг. Этот вид подразумевает сдачу в аренду таких товаров, как самолеты, автомобили, Срок составляет 2-6 лет. В финансовом лизинге службы технического обслуживания и ремонта разделены.

Ставки по лизинги рассчитываются исходя из издержек производства, процентов, налогов.

Факторинг. Банк-фактор покупает требования какой-либо компании и затем сам получает платежи по ним. При этом речь идет, как правило, об обращающихся краткосрочных требованиях, возникающих из товарных поставок. В операции факторинга имеются три участника: фактор, первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа. Фактор ведет всю бухгалтерию, берет на себя обязанности по предупреждению должника о платежах, выполняет инкассацию требований, а также несет весь риск, связанный с полным и своевременным поступлением платежей. Расходы клиента складываются из комиссионных и факторского сбора, состоящего из процентов за предоставленный аванс и прибыли авансовой компании.

Операции с ценными бумагами. Инвестиционный портфель банка строго структурируется законом. Это означает, что государство устанавливает норму процента, согласно которой определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная - частных предприятий. Первичное размещение всех видов ценных бумаг правительства происходит в порядке аукционной продажи, где в первую очередь удовлетворяются заявки, предлагающие наивысшую цену (ставку). Вторичное обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм, ведущих активные операции по покупке и продаже государственных обязательств. В условиях экономического спада правительство через центральный банк старается стимулировать хозяйственную активность и покупает у дилеров государственные обязательства, увеличивая их резервные счета. В условиях инфляционного бума государство продает дилерам свои обязательства и тем сокращает их ликвидность. Корпоративные облигации в гораздо большей степени, чем государственные подвержены риску неплатежа. Банки покупают только высококлассные бумаги в соответствии с оценкой кредитными агентствами связанного с ними риска.

Различают два вида инвестиционной политики банка: пассивная и агрессивная. Пассивная стратегия характеризуется равномерным распределением инвестиций между выпусками разной срочности. Эта политика банк распределяет вложения в краткосрочные и долгосрочные обязательства равномерно, чтобы обеспечить хорошую доходность и ликвидность.

Агрессивная стратегия. Этой политики придерживаются крупные банки, имеющие большой портфель инвестиционных бумаг и стремящиеся к получению максимального дохода от этого портфеля. Этот метод требует значительных средств, так как он связан с большой активностью на рынке ценных бумаг, при которой необходимо использовать экспертные оценки и прогнозы состояния рынка ценных бумаг и экономики в целом. Так, если кривая доходности находится на относительно низком уровне и будет по прогнозам повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому банк будет покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например, ссуды).

Трастовые операции. Многие коммерческие банки принимают на себя функции доверенного лица и выполняют в этой роли разнообразные операции для своих индивидуальных и корпоративных клиентов. Например, бизнесмен хочет, чтобы его сын ежегодно получал часть от капитала, находящегося у его отца в банке, а по достижении совершеннолетия получил весь капитал. Некоторые коммерческие банки не выполняют никаких других функций, кроме трастовой. Имеются три основные категории трастовых услуг для физических лиц:

· распоряжение имуществом после смерти владельца;

· управление имуществом на доверительной основе и попечительство;

· агентские функции;

1. Распоряжение после смерти в пользу наследников - наиболее распространенный вид доверительных услуг. Должна быть составлена подробная опись имущества, уплачены долги, а оставшаяся сумма распределена между наследниками согласно закону.

2. Управление имуществом в форме треста может иметь различную правовую основу: завещание, специальное соглашение, распоряжение суда. Виды трастов, находящихся в управлении банков, весьма разнообразны:

Пожизненный траст учреждается лицом по договоренности с банком. Например, клиент переводит деньги в доверительное управление банку, поручая ему выплачивать доход в течение его жизни, а после смерти передать капитал жене и детям.

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать доход своей жене после его смерти и передать сумму полиса детям после смерти жены.

Корпоративный траст учреждается в форме имущества, закладываемого в банке в обеспечение выпуска облигаций компании.

Траст в пользу наемных служащих может иметь форму пенсионного фонда или плана участия в прибылях. В первом случае предприниматель вносит деньги по утвержденной схеме в фонд, находящийся в управлении банком, для покупки аннуитетов или прямых выплат сотрудникам по достижении пенсионного возраста. Если работники вносят деньги в фонд, то он называется пенсионным трастом с участием, если нет - без участия. Во втором случае предприниматель переводит часть прибыли в траст-фонд, открытый в банке для последующего распределения взносов и последующих доходов от фонда в пользу работников компании по достижении пенсионного возраста или на другую дату.

Агентские функции отличаются от траста тем, что в случае траста доверенное лицо получает юридическое право на распоряжение собственностью, а при агентских отношениях право остается у принципала. Агентские функции заключаются в следующем:

· Хранение ценностей в сейфе. Банк получает, хранит и выдает ценности по поручению принципала без каких-либо инициатив или активных функций.

· Хранение имущества с активными функциями. Банк не просто хранит ценности в сейфе, а покупает и продает их, получает по ним доход, действуя согласно инструкциям принципала.

· Управление. Банк выполняет все функции хранителя имущества и активно управляет собственностью, например, анализирует состояние портфеля ценных бумаг, дает рекомендации и предлагает способы инвестирования капитала и т.д. Если в ведение банка сдается реальная собственность, банк может сдавать ее в наем, эксплуатировать в соответствии с инструкциями принципала.

Банки выполняют агентские функции для деловых фирм:

Агент по трансферту. Банк выполняет для корпорации операции по передаче права собственности на акции и именные облигации от одного владельца к другому.

Регистратор акций. Банк ведет учет выпущенных ценных бумаг, чтобы не допустить их чрезмерной эмиссии, что карается законом.

Банк выполняет роль депозитария различных ценностей во время финансовых реорганизаций

Банк берет на себя функции агента по выплате дивидендов по акциям и процентов (а также погашению основного долга) - по облигациям компании.

Траст-отдел банка предоставляет многочисленные услуги и финансовые консультации индивидуальным распорядителям, опекунам и администраторам, управляющим чужим имуществом на доверительной основе.

Глава 2. Финансовые ресурсы коммерческого банка

2.1.Структура кредитных ресурсов банка

Переход на рыночные отношения серьезно изменил структуру ресурсов коммерческих банков. Структура банковских ресурсов отдельного коммерческого банка зависит от степени его специализации или, наоборот, универсализации, особенностей его деятельности, состояния рынка ссудных ресурсов. Структура банковских ресурсов среднего коммерческого банка в России представляется следующим образом:

· собственные средства;

· депозиты;

· межбанковское привлечение;

· другие привлеченные средства.

Собственные средства.

Собственные средства банка формируются из уставного капитала, фондов и нераспределенной прибыли.

Уставный капитал - формируется из взносов предприятий, объединений и организаций состоит из номинальной стоимости акций, и служит основным обеспечением обязательств банка.

Сроки и структура взносов в уставный капитал регулируется Инструкцией ЦБ «О правилах выпуски и регистрации ценных бумаг кредитными организациями на территории РФ». В соответствии с ней кредитные организации, создаются в форме открытого или закрытого акционерного общества, что должно отражаться в их уставах и наименованиях, и формируют свои уставные капитал из номинальной стоимости акций, приобретенных акционерами.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от прибыли направляемые в фонд в соответствии с законодательством.

Банками формируются также специальные фонды: «Износ основных средств», «Износ МБП», образуемые путем амортизационных отчислений; фонды экономического стимулирования созданные из прибыли. К специальным фондам банка относят также средства, полученные от переоценки основных фондов, проводимых по решениям Правительства России; средства от продажи банкам акций их первым владельцам сверх номинальной стоимости.

Чистая прибыль текущего года - это сумма прибыли, остающаяся в распоряжении банка после уплаты всех налогов и сборов.

Расчет прибыли текущего года регламентируемая инструкцией № 490 ”Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями” и определяется по форме №2 ежегодной (квартальной) отчетности банков.

Мировой опыт предоставляет нам различные методики определения размера собственных средств (капитала) банка. Размер капитала, рассчитанный по той или иной методике, будет различным.

Необоснованное завышение капитала при расчете приводит к ложной информации о благополучном состоянии банка и тем самым вводит в заблуждение вкладчиков, акционеров, а также сам банк. Последний, исходя из завышенной величины собственного капитала, расширяет свои активные операции, подвергаясь повышенным рискам. Напротив, если методика определения величины капитала приводит к его искусственному занижению, то будет наблюдаться сужение диапазона активных операций и, следовательно, снижение доходов.

Известно, что на величину достаточности собственного капитала банка влияют объем, состав, качество и характер активных операций. Ориентация банка на преимущественное проведение операций, связанных с большим риском, требует относительно большого размера собственных средств и, наоборот, преобладание в кредитном портфеле банка ссуд с минимальным риском допускает относительное снижение собственного капитала. Размер собственного капитала, необходимого банку, зависит также от специфики его клиентов. Так, преобладание среди клиентов банка крупных кредитоемких предприятий требует от него большого размера собственных средств при том же объеме активных операций по сравнению с банком, ориентирующимся на обслуживание большого числа мелких заемщиков, поскольку в первом случае у банка будут велики риски на одного заемщика.

Мерой достаточности капитала служит показатель соотношения банковского капитала и портфеля активов (Capital-to-assets ratio). На протяжении нескольких лет в мировой банковской практике этот показатель претерпевал различные изменения. В 80-х годах вопрос о методологии оценки банковского капитала стал предметом дискуссий в международных финансовых организациях. Цель заключалась в выработке общих критериев достаточности капитала, применяемых для разных субъектов банковского сообщества независимо от их страновой принадлежности. В 1988 году Базельский комитет по регулированию и методам надзора за банками принял общие принципы расчета показателя капитал/активы. Главным обобщенным показателем достаточности капитала является коэффициент рисковых активов (Capital-to-risk ratio).

“Веса” в знаменателе формулы зависят от категории активов, дифференцированных по степени риска, и изменяются в пределах от 0 до 100%.

Российская практика кредитной системы ориентируется на международные стандарты формирования капитала, но коммерческие банки лишены права выбора методики достаточности капитала. Инструкцией ЦБ №1 “О порядке регулирования деятельности кредитных организаций” от 1 октября 1997 г. установлены минимальный размер и нормативы достаточности капитала банка: Минимальный размер уставного капитала для вновь создаваемого банка на 1 января 1998 г. установлен в сумме, эквивалентной - 4.0 млн. ЭКЮ; - на 1 июля 1998 г. - 5.0 млн. ЭКЮ.

Норматив достаточности капитала банка определяется как соотношение собственных средств (капитала) к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 3 - 5 групп риска:

капитал

Н1 = -------------------------

Ар - Рц - Рк - Рд

Где

Ар - сумма активов банка, взвешенных учетом риска;

Рц - общая величина созданного резерва под обесценение ценных бумаг;

Рк - расшифровки, код 8987;

Рд - величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами.

Капитал (собственные средства) банка, используемый в расчете, определяется как сумма:

- уставного капитала банка;

- фондов банка;

- нераспределенной прибыли;

увеличенная на величину:

- резерва на возможные потери по ссудам 1 и 2 групп риска;

- полученного (уплаченного) авансом накопленного купонного дохода;

- переоценки средств в иностранной валюте;

- переоценки ценных бумаг, обращаемых на ОРЦБ;

уменьшенная на величину:

- допущенных убытков;

- выкупленных собственных акций;

- превышения уставного капитала неакционерного банка над его зарегистрированным значением;

- недосозданного обязательного резерва под обесценение вложений в ценные бумаги;

- кредитов, гарантий и поручительств, предоставленных сверх лимитов;

- превышения затрат на приобретение материальных активов над собственными источниками;

- расходов будущих периодов по начисленным, но не уплаченным процентам;

- дебиторской задолженности, длительностью свыше 30 дней;

- расчет с организациями банков по выделенным средствам.

Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций:

Защитная функция. Означает возможность выплаты компенсации вкладчикам в случае ликвидации банка.

Оперативная функция. Известно, что для начала успешной работы банку необходим стартовый капитал, который используется на приобретение зданий, оборудования, создания финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Связана с заинтересованностью общества в успешном функционировании банков, а также с законами и правилами позволяющими государственным органам осуществлять функции регулирования и контроля.

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место, по различным оценкам - 70-80%. При этом структура последних зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

· депозиты;

· другие привлеченные средства.

Депозиты.

Основную часть привлеченных средств коммерческого банка составляют депозиты, то есть денежные средства, которые клиенты вносят в банк или которые в процессе осуществления банковских операций находятся определенное время на счетах в банке.

Существуют различные и нередко противоположные точки зрения по вопросу депозитов и применению депозитных счетов в банковской практике. Под депозитом в мировой банковской практике понимаются денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные или банковские учреждения. Наряду с вкладами в банках понятие “депозит” также означает взносы под оплату таможенных пошлин, сборов, налогов и т.д.

В российской банковской практике использовалось другое понятия термина “депозит”. Так, Л.С. Падалкина понимает под депозитами бессрочные вклады; Э.М. Родэ считает, что депозиты - все срочные и бессрочные вклады клиентов банка кроме сберегательных. M.П. Березина считает, что депозитным может быть любой открываемый клиенту в банке счет, на котором хранятся его денежные средства.

Гражданский Кодекс РФ в статье 834 определяет депозит через договор банковского вклада (депозита), где банк, принявший от вкладчика денежную сумму, обязуется по договору возвратить сумму вклада и выплатить проценты.

Мы считаем, что наиболее емким будет следующее понятие:

депозиты представляют собой определенные суммы денежных средств, которые субъекты депозитных операций - физические и юридические лица - вносят в банк на депозитный счет либо на конкретный срок, либо до востребования.

Существуют различные классификации депозитов:

· В зависимости от вида вкладчика депозиты принято разделять на депозиты физических и юридических лиц.

· В зависимости от срока и порядка изъятия депозиты принято подразделять на депозиты до востребования, срочные депозиты и специальные.

Депозиты до востребования представлены средствами на различных банковских счетах, которые их владельцы (юридические и физические лица) могут получить по первому требованию путем выписки денежных и расчетных документов (счета “on call” в мировой практике) К депозитам до востребования в отечественной практике относят:

· средства, находящиеся на расчетных, текущих счетах предприятии и организаций;

· средства фондов различного назначения;

· средства в расчетах;

· остатки средств на корреспондентских счетах других банков;

· средства во вкладах до востребования физических лиц;

· сберегательные вклады.

Срочные депозиты - это денежные средства, находящиеся на счетах и внесенные в банк на фиксированный срок. Банки требуют от вкладчика специального уведомления на изъятие средств и вводят ограничения по досрочному изъятию в виде штрафа или уменьшения выплачиваемого процента. К срочным депозитам относят:

· депозиты юридических лиц;

· депозиты физических лиц;

· срочные депозитные сертификаты;

· сберегательные сертификаты.

В отдельную группировку входят вклады называемые - специальные:

средства, зарезервированные на специальных счетах для расчетов (аккредитивами, лимитированными чековыми книжками и т.д.)

средства спецфондов и фондов спецназначения;

кредиторская задолженность;

средства по расчетным операциям (средства в расчетах между банками, средства для факторинговых операций).

Депозиты классифицируют также по степени удорожания:

· Бесплатные - (средства на расчетных, текущих счетах клиентов).

· Платные - (средства на депозитных счетах).

· дорогие - (межбанковский кредит, кредит у ЦБ).

· По способу оформления депозиты делят на:

· оформленные договором (расчетные, текущие счета и депозиты юридических лиц);

· оформленные сберегательной книжкой (счета до востребования со сберкнижкой);

· оформленные ценными бумагами (депозитный и сберегательный сертификаты, облигации, векселя).

Бухгалтерская классификация депозитов:

Межбанковские пассивные кредиты и депозиты:

- кредиты, полученные от Банка России;

- кредиты, полученные от кредитных организаций;

- кредиты, полученные от банков-нерезиденнтов;

- депозиты и иные привлеченные средства банков;

- депозиты и иные привлеченные средства банков-нерезидентов.

Собственно депозиты:

- депозиты Минфина России;

- депозиты органов субъектов РФ;

- депозиты государственных внебюджетных фондов;

- депозиты внебюджетных фондов субъектов РФ;

- депозиты предприятий и организаций, находящиеся в федеральной собственности;

- депозиты негосударственных организаций;

- депозиты физических лиц резидентов;

- депозиты юридических лиц-нерезидентов;

- депозиты физических лиц-нерезидентов.

Другие привлеченные средства.

В зарубежной банковской практике наряду с привлечением депозитов банки часто используют другие формы привлечения денежных средств. К наиболее распространенным формам недепозитных операций относят:

Евродолларовые займы - один из способов внешних заимствований характеризующийся следующими параметрами:

- местонахождение рынка – Европа;

- размер рынка измеряется сотнями миллиардов долларов;

- сроки займов в среднем 3-5 лет, что по российским меркам является сверхдолгосрочным;

- данные заимствования едва ли не самые дешевые из-за большого объема предложения на мировом рынке;

- выпуск евродолларовых облигаций не требует обеспечения;

- выпуск облигаций в отличие от акций не приводит к размыванию капитала.

Выпуск ценных бумаг для резидентов - один из способов привлечения дополнительных ресурсов для коммерческих баков.

· Выпуск облигаций.

· Выпуск векселей.

· Выпуск депозитных и сберегательных сертификатов.

Похожие работы

... и некотором снижении достаточности собственных средств. политика банк управление финансы Глава 2. Цели, задачи и методы управления финансами АКБ «Собинбанк» 2.1 Экономическая характеристика объекта исследования Собинбанк основан в декабре 1990 года как коммерческий банк, специализирующийся на обслуживании корпоративных клиентов различных отраслей экономики России. 22 декабря 2004 ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... валютных отношений нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов операций. Следовательно, я считаю, в своей дальнейшей деятельности коммерческому банку в рамках валютных отношений следует вести работу по следующим направлениям: 1.Активное развитие операций по перечислению всех видов доходов граждан, с ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев