Навигация

Состав собственных финансовых ресурсов в кризис

21452

знака

0

таблиц

0

изображений

Введение

Любое предприятие не может существовать, не имея собственных финансовых ресурсов, ведь, как известно, одна из главных составляющих этих ресурсов является уставный капитал, который определяет минимальный размер имущества предприятия.

Первым и обязательным условием нормальной деятельности любого предприятия является наличие у него собственных средств.

Чтобы предприятие нормально функционировало необходимо тщательно проводить анализ его финансовой деятельности, выявлять проблемы и находить пути выхода из них. По сути, основу финансов предприятия должны составлять собственные ресурсы, иначе, базируясь только на привлекаемые (заемные) средства ему грозит крах и банкротство. Ведь в таком случае предприятие просто не сможет погашать свои обязательства и далее свободно заниматься своей производственной деятельностью.

К сожалению, в настоящее время большинство предприятий существуют в основном за счет заемных средств, имея собственных финансовых ресурсов в размере менее 40-30% от общего их количества. Постепенно данные хозяйствующие субъекты подвержены на медленное, а иногда даже и очень быстрое "утопание в долгах" перед кредиторами, поставщиками и т.д.

Целью моей работы является рассмотреть состав собственных финансовых ресурсов и проследить проблемы формирования некоторых из них в кризис.

В период кризиса, если правильно оценивать финансовое состояние предприятия, проанализировав его с самой основы, можно вывести предприятие из состояния падения и даже увеличить его прибыльность.

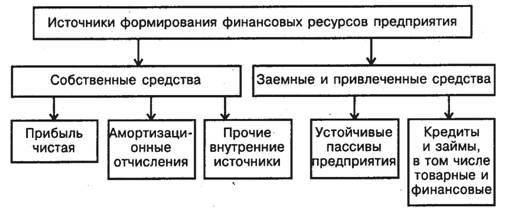

1. Внутренние собственные источники финансовых ресурсов предприятия

Внутренние источники собственных средств формируются в процессе хозяйственной деятельности и играют значительную роль в жизни любого предприятия, поскольку определяют его способность к самофинансированию. Очевидно, что предприятие, способное полностью или в значительной степени покрывать свои финансовые потребности за счет внутренних источников, получает значительные конкурентные преимущества и благоприятные возможности для роста за счет уменьшения издержек по привлечению дополнительного капитала и снижения рисков.

Основными внутренними источниками финансирования любого коммерческого предприятия являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданное за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

· варьирование границей отнесения активов к основным средствам;

· ускоренная амортизация основных средств;

· применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

· порядок оценки и амортизации нематериальных активов;

· порядок оценки вкладов участников в уставный капитал;

· выбор метода оценки производственных запасов;

· порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

· порядок создания резерва по сомнительным долгам;

· порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

· состав накладных расходов и способ их распределения.

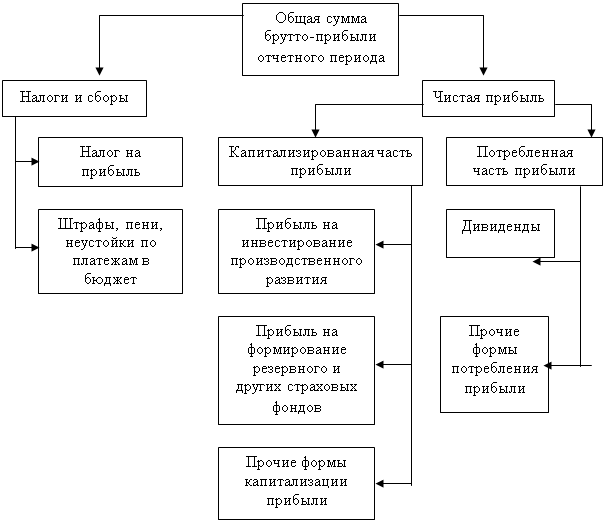

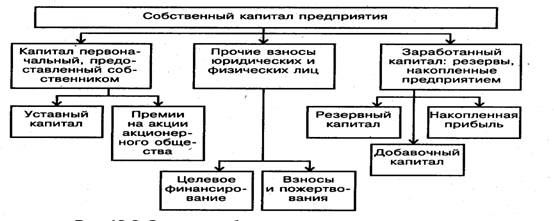

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика).

К достоинствам реинвестирования прибыли следует отнести:

· отсутствие расходов, связанных с привлечением капитала из внешних источников;

· сохранение контроля за деятельностью предприятия со стороны собственников;

· повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

В свою очередь, недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования, а также зависимость от внешних, не поддающихся контролю со стороны менеджмента факторов (например, конъюнктура рынка, фаза экономического цикла, изменение спроса и цен и т. п.).

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления. Они относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение — обеспечивать не только простое, но и расширенное воспроизводство. Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении. Величина амортизации как источника финансирования инвестиций во многом зависит от способа ее начисления, как правило, определяемого и регулируемого государством. Выбранный способ начисления амортизации фиксируется в учетной политике предприятия и применяется в течение всего срока эксплуатации объекта основных средств.

Применение ускоренных способов (уменьшаемого остатка, суммы чисел лет и др.) позволяет увеличить амортизационные отчисления в начальные периоды эксплуатации объектов инвестиций, что при прочих равных условиях приводит к росту объемов самофинансирования. В целом адекватная амортизационная политика при определенных условиях может способствовать высвобождению средств, превышающих расходы по осуществленным инвестициям. Данный факт известен как эффект Логмана-Рухти, которые показали, что в условиях постоянных темпов роста инвестиций при использовании линейной амортизации соотношение между ними будет иметь вид

DAi / ICi = ((1 - (1 + g)- n ) / g) x n

где g — постоянный темп роста;

n — срок полезной службы амортизируемых активов;

DAi — амортизационные отчисления в период I;

ICi — инвестиции в период i.

Таким образом, для более эффективного использования амортизационных отчислений в качестве финансовых ресурсов предприятию необходимо проводить адекватную амортизационную политику. Она включает в себя политику воспроизводства основных активов, политику в области применения тех или иных методов расчета амортизационных отчислений, выбор приоритетных направлений их использования и другие элементы.

В ряде случаев привлечь дополнительные финансовые ресурсы в хозяйственный оборот из внутренних источников можно за счет продажи или сдачи в аренду неиспользуемых основных и оборотных активов. Вместе с тем такие операции носят разовый характер и не могут рассматриваться в качестве регулярного источника денежных средств. Для оценки способности предприятия к самофинансированию и прогнозирования его объемов в соответствующем периоде может быть использовано соотношение

SF = ( EBIT - I) ( 1 - T) + DA x T – DIV

где EBIT — прибыль до выплаты процентов и налогов; I — расходы на обслуживание займов (процентные выплаты); DA — амортизация; Т — ставка налога на прибыль; DIV — выплаты собственникам.

Как следует из этой формулы, на способность предприятия к самофинансированию непосредственное влияние оказывает, помимо эффективности хозяйственной деятельности, осуществляемая заемная, амортизационная и дивидендная политика. Несмотря на преимущества внутренних источников финансирования, их объемы, как правило, недостаточны для расширения масштабов хозяйственной деятельности, реализации инвестиционных проектов, внедрения новых технологий и т. д. В этой связи возникает необходимость дополнительного привлечения собственных средств из внешних источников.

Похожие работы

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... может осуществляться за счет нового строительства производственных объектов, расширения, реконструкции и перевооружения действующих предприятий. Прибыль - один из основных источников финансовых ресурсов предприятий, формирования централизованных и децентрализованных фондов денежных средств. Основной составной частью прибыли предприятия является прибыль от продажи товарной продукции. Она ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п. 2.2 Финансовые ресурсы некоммерческой организации Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид ...

0 комментариев