Навигация

Валютные риски и снижение валютных рисков на Forex

52336

знаков

0

таблиц

0

изображений

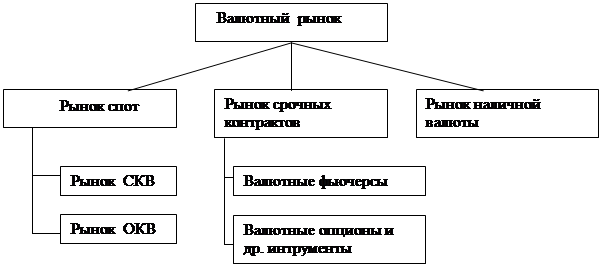

2.3 Валютные риски и снижение валютных рисков на Forex

Валютные спекуляции относятся к классу маржинальных сделок, размер маржи или кредитного «плеча» которых определяется соглашением между клиентом и банком, который обеспечивает ему выход на FOREX. Размер этого маржевого кредита зависит, фактически, лишь от суммы торгового залога клиента и составляет 1:100. То есть, внеся залог в $3000 и имея «плечо» 1:100, клиент может совершать сделки на сумму, эквивалентную $300 000. Именно использование таких больших кредитных «плеч» в совокупности с сильной изменчивостью котировок валют и делает этот рынок высокодоходным.

Изменение котировок валют. В зависимости от разнообразных торговых, экономических и иных показателей, учетной ставки, политики центральных банков, времени суток, предпочтений и ожиданий участников биржевой игры, от множества различных причин взаимные котировки, т. е. цены валют, находятся в непрерывном движении. Задача дилера определить направление изменения цены валюты и купить валюту, цена на которую повышается, или продать валюту, цена на которую падает, а затем, совершив обратную сделку, получить прибыль.

Маржинальные сделки используются и как инструмент страхования курсовых рисков внешнеторговых контрактов. В случае страхования рисков, задача дилера, используя кредитное «плечо», совершить обратную операцию к уже существующей сделке, тем самым застраховав себя от неблагоприятного изменения курса.

Компании, занимающиеся внешнеторговыми операциями, во всем мире являются активными участниками международного валютного рынка. У экспортеров существует постоянная необходимость продавать иностранную валюту, а у импортеров – покупать ее. Курсы валют на международном валютном рынке постоянно изменяются. В результате этого реальная стоимость покупаемого или продаваемого за валюту товара или услуги может значительно измениться, и выгодный контракт может стать не выгодным или даже убыточным. Конечно, возможна и обратная ситуация, когда изменение курса валюты приносит прибыль, но задачей торговой компании не является получение прибыли от изменения валютных курсов. Для торговой компании важно иметь возможность планировать реальную себестоимость покупаемого или продаваемого товара, поэтому компании широко используют в своей деятельности хеджирование валютных рисков. Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной валюте (например, в долларах США), следовательно, в результате переоценки статей в иностранных валютах возможны прибыли или убытки при изменении курсов этих валют.

Хеджирование валютного риска – это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на рынке Форекс. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, что дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями. Сделки на рынке Форекс осуществляются по принципу маржинальной торговли. Этот вид торговли имеет ряд особенностей, которые и сделали его очень популярным. Небольшой стартовый капитал позволяет осуществлять сделки на суммы, многократно (в десятки и сотни раз) его превышающие. Это превышение называют кредитным плечом. Торговля проводится без реальной поставки денег, что сокращает накладные расходы и дает возможность открывать позиции как покупкой, так и продажей валюты (в том числе отличной от валюты депозита). Особенностью хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием кредитного плеча) позволяет не отвлекать из оборота компании значительные денежные средства.

Можно выделить два основных типа хеджирования - хеджирование покупателя и хеджирование продавца [9, c.46]. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом цены товара. Хеджирование продавца применяется в противоположной ситуации - для ограничения риска, связанного с возможным снижением цены товара.

Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

Плата за хеджирование валютных рисков. За снижение риска, как известно, практически всегда приходится платить. При использовании хеджирования возникают несколько статей расходов. Любая заключаемая сделка на рынке Форекс связана с расходами в виде разницы цен покупки и продажи валюты (спрэд). Однако при сложившейся рыночной практике эта разница обычно составляет 0.05% - 0.1% от суммы сделки, что несущественно [9, c.46].

Позицию приходится держать открытой в течение продолжительного времени, и каждый день выполняется перенос позиции на следующую дату (ролловер) с учетом разницы процентных ставок по валютам, участвующим в сделке. При сложившейся рыночной практике это составляет примерно 0.01% в сутки, что за месяц составляет 0.3% от суммы сделки. Однако, в зависимости от направления сделки (покупка или продажа) клиент будет либо платить эту сумму за перенос позиции, либо получать эту сумму.

Для открытия позиции требуется внести гарантийный депозит. Величина этого депозита обычно составляет от 1% до 5% от суммы заключаемой сделки. После закрытия позиции депозит можно снять с торгового счета (с учетом прибыли или убытка).

Таким образом, расходы на хеджирование весьма незначительны по сравнению с суммой хеджируемых контрактов. Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь. Поэтому эффективность хеджирования можно оценивать только с учетом основной деятельности торговой компании. Хорошо построенная программа хеджирования уменьшает не только риск, но и затраты за счет высвобождения ресурсов компании.

Заключение

В данной курсовой работе мы рассмотрели организацию мировой валютной системы, выделили основные резервные валюты мира, описали современные проблемы интернационализации и регионализации валютных отношений.

Основные выводы по главам.

В первой главе мы рассмотрели основные причины господства американского доллара в валютных отношениях, причины отказа от него, а также возможность других валют прийти на место доллара. К основным причинам господства доллара можно отнести: преимущество в свободе (меньше налоги и регулирование), большой объем внутренних сбережений, финансирующих капиталовложения, отсутствие войн.

Однако кризис кредитования, привел к тому, что многие страны объявили об уходе от доллара как основной валюты в международных отношениях. На место доллара претендуют евро, а также ряд азиатских валют. Между тем, нужно отметить, что региональные валюты уже давно зарекомендовали себя, и в своих регионах вытеснили доллар из оборота.

Во второй главе мы рассмотрели валютный рынок Forex, как альтернативу традиционному банковскому рынку. Данный рынок предоставляет ряд преимуществ, которые мы описали. Кроме того, на данном рынке существенно ниже риски, отсутствую ограничения по объемам и видам совершаемым операциям. В условиях кризиса, когда фондовый рынок рухнул, рынок Forex наоборот приобретает все большую популярность.

Список использованной литературы

1. Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 7-е изд. – СПб.: Питер, 2006. – 256с.: ил. – (Серия «Завтра экзамен»)

2. Станковская И.К., Стрелец И.А. Экономическая теория: учебник. – М.: Эксмо. – 2008. – 448 с.

3. Алексеева Т.Е. Единое валютное пространство: Европейский опыт // Финансы и кредит. – 2008. – № 23. – С.75-77.

4. Бабурина О.Н. Региональные резервные валюты как альтернатива гегемонии и экспансии доллара //Финансы и кредит. – 2008. – № 24. – С.48-54.

5. Валиуллин Х. Ретроспективный анализ генезиса валютных зон // Вопросы экономики. – 2008. – № 11. – С.136-149.

6. Васильева И.П., Хмыз О.В. Мировая валютная система: процессы становления и развития // Финансовый бизнес. – 2008. – № 5. – С.17-24.

7. Генкин А.С, Резервная валюта: от мировой к региональной // Бизнес и банки. – 2008. – №14. – С.4-7.

8. Генкин А.С. Валютно-финансовое взаимодействие и развитие региональной экономической интеграции // Бизнес и банки. – 2008. – №15. – С.5-6.

9. Мамгиц Р. Рынок Forex: альтернатива рынку акций? // РЦБ. – 2007. – № 17. – С.43-47.

10. Марченко Г.Н. Взаимосвязь курсов валют на рынке Forex как косвенный показатель урвоня развития сетевых взаимодействий в глобальной экономике // Вестник экономики, права и социологии. – 2008. – № 1. – С.24-32.

11. Юровицкий В.М, Евразийский рубль и евразийский платежный союз // Управление собственностью: теория и практика. – 2008. – № 1. – С.35-44.

12. История развития Forex [Электронный ресурс]. – Режим доступа: http://www.treider.ru/PHP/katalog/kat_forex_history.php

13. ForexList: Вся информация о Forex [Электронный ресурс]. – Режим доступа: http://www.forexlist.ru/

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... основе спроса и предложения2. Понятие валютного рынка является системным и как любой системе ему присущи характеристики структурности и функциональности. Целью данной курсовой работы является изучение функций и структуры валютного рынка. В первой главе даны теоретические понятия связанные с характеристиками валютного рынка. Во второй представлен обзор валютного рынка РФ с точки зрения структуры ...

... физическими лицами - резидентами в период их проживания (нахождения) за пределами Республики Беларусь. 2. Организационные аспекты валютно-обменных операций 1.3 Организация валютно-обменных операций на внутреннем внебиржевом валютном рынке Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - ...

0 комментариев