Особенности управления финансами бюджетных учреждений

Особенности финансовой деятельности бюджетных учреждений

Особенности финансирования учреждений здравоохранения

Анализ системы управления финансами государственного учреждения

Анализ основных показателей деятельности

Анализ доходов и расходов

Анализ системы управления финансами

Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь

Навигация

Анализ системы управления финансами

Совершенствование управления финансами бюджетного учреждения на примере государственного учреждения здравоохранения

113789

знаков

8

таблиц

3

изображения

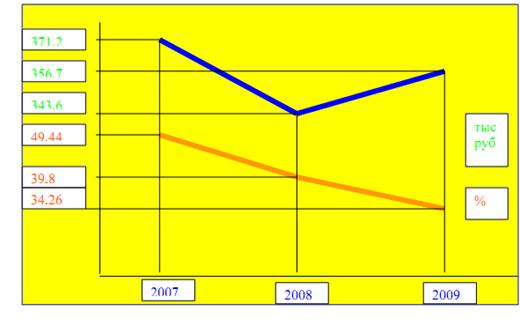

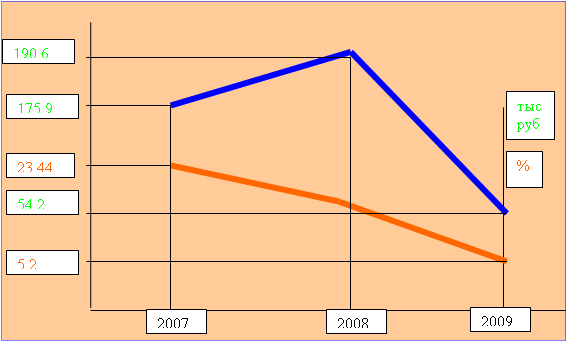

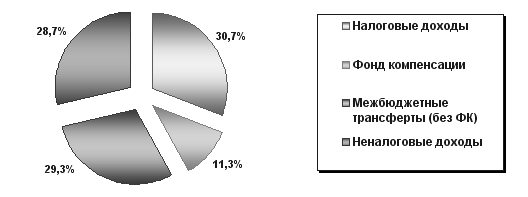

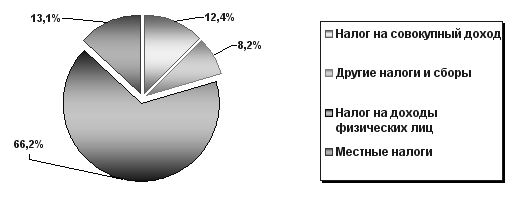

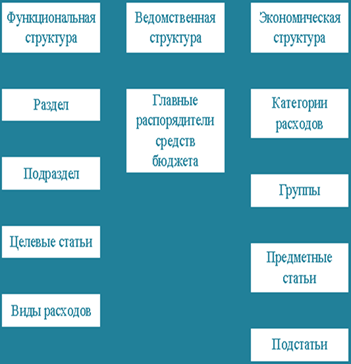

2.4 Анализ системы управления финансами

Организация управления любой государственной собственностью и естественно бюджетных учреждений, как ее частью, представляет собой сложную совокупность действий государства. В нее включаются: определение государственной политики в области государственной собственности; образование институциональной основы управления; учреждение субъектов, осуществляющих непосредственное владение государственной собственностью; учет объектов государственной собственности и их распределение между субъектами, осуществляющими непосредственное управление.

В управлении бюджетными учреждениями можно выделить основные методы и инструменты управления. Методы управления можно подразделить на прямые (административные) и косвенные (экономические).

Административные методы управления основаны на том, что субъект управления вырабатывает директивные команды, подлежащие неукоснительному исполнению со стороны объекта управления. Среди инструментов этого метода можно отметить, например, прямое воздействие государства на параметры государственной собственности; отчисление части прибыли в бюджет; установление административного режима (например, тарифов) по отношению к монополиям; ограничения для руководителей бюджетных учреждений по распоряжению имуществом и др.

Экономические методы управления подразумевают использование рыночных инструментов для воздействия на интересы участников. Центральным блоком любой системы управления является планирование.

Финансово-хозяйственная деятельность бюджетного учреждения предполагает самоокупаемость и извлечение прибыли от использования государственных средств и имущества, поэтому государство должно эффективно управлять бюджетными учреждениями, планировать их деятельность.

Основными блоками плана финансово-хозяйственной деятельности бюджетного учреждения, в т.ч. казенного предприятия должны быть: планирование оказания услуг в натуральном и стоимостном выражении; планирование повышения эффективности использования основных и оборотных средств; планирование численности работающих и оплаты труда; планирование финансового обеспечения производственно-хозяйственной деятельности; планирование эффективности и финансовых результатов; планирование инвестиций в основные и оборотные средства; планирование перспектив развития производства. План должен содержать качественные, содержательные характеристики деятельности и целей, которые ставит перед предприятием собственник и администрация.

Отправной точкой процесса планирования должен стать финансовый фактор, т.е. прогнозируемый объем бюджетных средств, выделяемых на нужды бюджетного учреждения в соответствии с теми целями, которые ставит государство перед ними.

Система управления и мониторинга деятельности бюджетного учреждения должна строиться на основе отраслевого принципа, он является наиболее предпочтительным для достижения поставленных задач. Именно с позиции отрасли возможна объективная оценка эффективности бюджетного учреждения, перспектив их развития на внутреннем и внешнем рынках, учет возможных конкурентных преимуществ.

Механизм управления государственной собственностью в целом и государственными бюджетными учреждениями в частности нуждается в совершенствовании. Представляется следующий вариант мероприятий по совершенствованию управления государственной (муниципальной) собственностью:

во-первых, необходима оценка количества и эффективности деятельности бюджетных учреждений и распределение их на группы в зависимости от ее результатов;

во-вторых, проведение реорганизации неэффективных бюджетных учреждений в соответствии со специальной программой;

в-третьих, разработка для предприятий, которые будут оставлены в прежней форме собственности (унитарной), системы контролирующих показателей, характеризующих эффективность их деятельности, а также механизма ответственности руководителей за их выполнение;

в-четвертых, ведение учета при реорганизации бюджетных учреждений социальной значимости их деятельности;

в-пятых, сосредоточение внимания на развитии отношений аренды (в том числе коллективной) и доверительном управлении при законодательном разрешении экономических противоречий в их функционировании.

В ходе исследования установлено, что имеющиеся инструменты управления и контроля пока не обеспечивают необходимого качества управленческих воздействий и не позволяют эффективно решать задачи, стоящие перед бюджетными учреждениями. По нашему мнению, на данном этапе особенно важно при формировании механизмов управления бюджетным учреждением учесть уровни управления и конкретные виды управляемых объектов. Результатом формирования управленческих механизмов, адекватных качественным особенностям управляемых хозяйствующих структур, должны стать оптимизация структуры и размеров государственного сектора экономики России и повышение эффективности использования государственной собственности.

Одной из ключевых проблем повышения эффективности управления бюджетных учреждений, по нашему мнению, является уточнение того государственного органа, который должен наделяться полномочиями управляющего государственной собственностью. В настоящее время эти функции выполняет Федеральное агентство по управлению федеральным имуществом (далее – Агентство). Деятельность этого Агентства нуждается в совершенствовании. Прежде всего это связано с тем, что в последнее время Агентство занималось в основном вопросами приватизации государственного имущества, а между тем функции управления бюджетными учреждениями не сводятся только к этому. Они являются более широкими и поэтому, видимо, есть смысл расширить число субъектов, которые бы реально занимались вопросами управления бюджетными учреждениями.

За Агентством можно было бы оставить функции, связанные с трансформаций объектов государственной собственности (приватизация и национализация). Функции управления бюджетными учреждениями, не подлежащими приватизации, можно было бы передать министерствам и ведомствам соответствующих секторов экономики. Кроме того, можно было бы создать и некий новый орган, который бы выполнял исключительно стратегические функции по управлению государственной собственностью.

В качестве одного из путей повышения эффективности управления ставится вопрос о трансформации бюджетных учреждений в другие организационные формы. Вместе с тем, процесс перевода в акционерную форму части бюджетных учреждений, основанных на праве хозяйственного ведения, осуществляется в настоящее время медленно.

Финансовые отношения между государством и бюджетными учреждениями отличаются определенной спецификой, развиваясь под влиянием взаимообмена денежными средствами, находящимися в распоряжении предприятий, с одной стороны и аккумулируемых в соответствующих бюджетах, с другой. При этом те и другие средства являются государственной собственностью.

По сути, денежные средства бюджетных учреждений формируются за счет децентрализуемых денежных активов государства, а часть денежных средств бюджетных учреждений, в свою очередь, централизуется в виде денежных доходов государства.

Основным методом финансирования бюджетных учреждений, основанных на праве оперативного управления, является бюджетное финансирование в соответствии со сметой доходов и расходов.

В зависимости от организационно-правовой формы бюджетного учреждения и вида права, на котором ему передается имущество, существенно различается организация финансов и финансовые отношения предприятий в процессе их деятельности.

Финансовый механизм бюджетного учреждения имеет более простую структуру в отличие от общего финансового механизма из-за ограниченности финансового поля, отличается от финансового механизма частных предприятии более высокой степенью регламентации распределительных отношений и спецификой используемых методов, рычагов и форм организации управления финансовыми отношениями.

В состав финансового механизма бюджетного учреждения входят финансовые методы и средства как внешнего финансового управления (воздействия государственных органов управления), так и внутреннего финансового управления (самих субъектов) по поводу управления его финансами в целях реализации программ финансово-хозяйственной деятельности, утвержденных собственниками имущества бюджетного учреждения.

На наш взгляд, совершенствование системы финансового механизма бюджетного учреждения предполагает корректировку нормативно-правовой базы с целью наиболее полного использования на ее основе потенциала финансовых методов, финансовых рычагов и стимулов с учетом специфики формы собственности и организационно-правовых форм. Соответственно, основными задачами в этом направлении является создание норм и правил, которые способствовали бы развитию и совершенствованию таких финансовых методов, как финансовое планирование и программирование, финансовый мониторинг, финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие.

Похожие работы

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

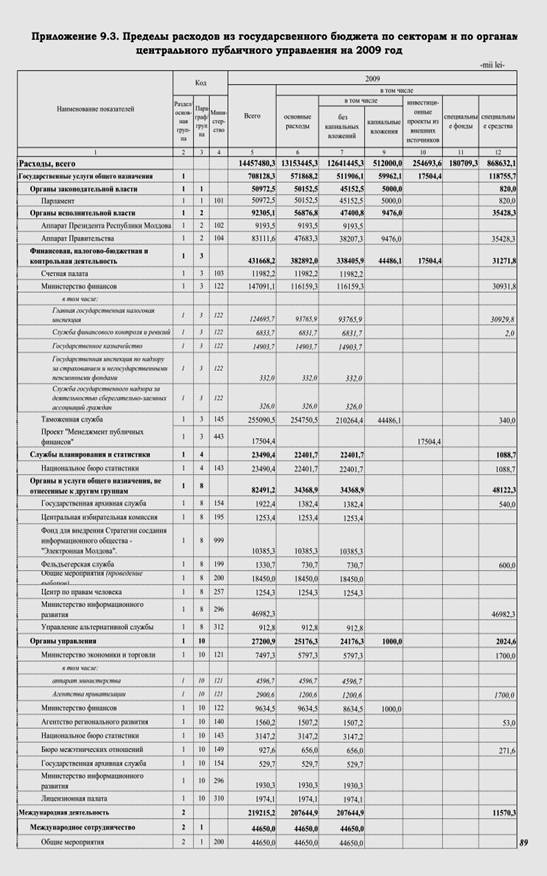

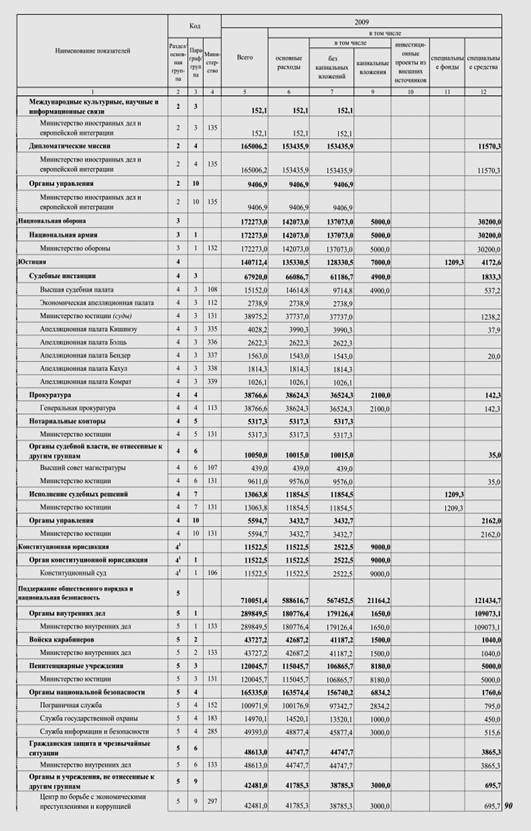

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

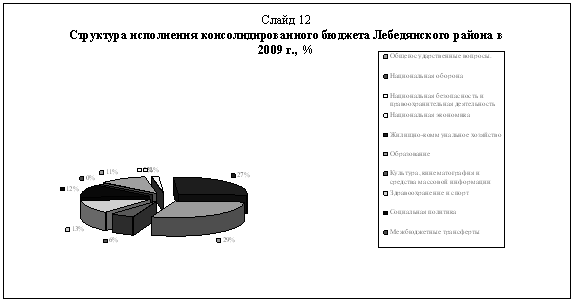

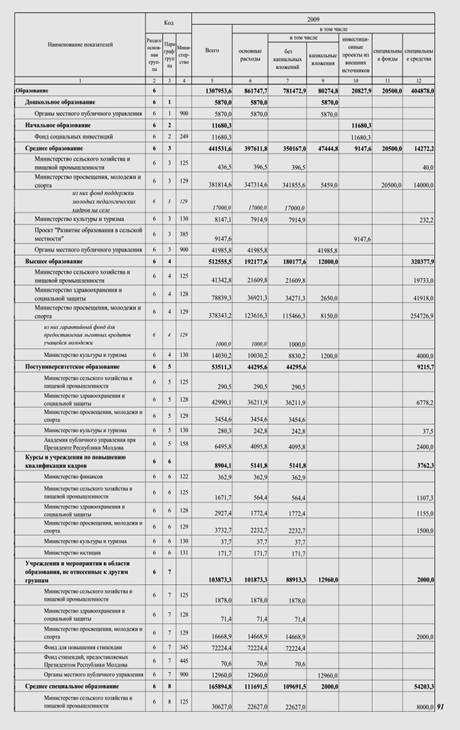

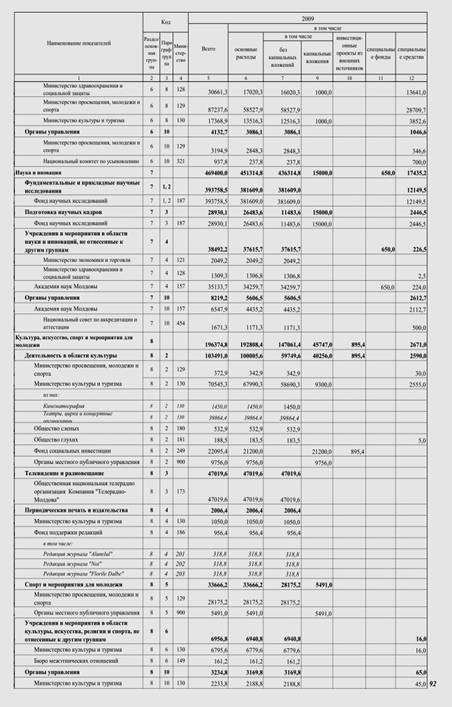

... и трансфертов на поддержание учреждений в области культуры - на 0,1 пункта Глава III «Пути совершенствования политики в области государственных расходов в Республике Молдова» 3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств В Республике Молдова безусловно необходимо совершенствовать процесс расходования бюджетных средств, но что для этого необходимо? Я ...

0 комментариев