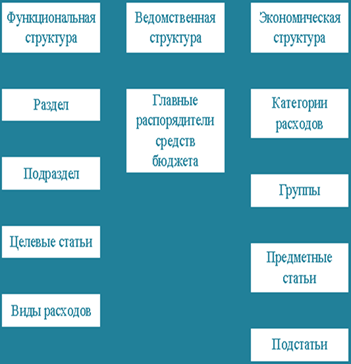

Особенности управления финансами бюджетных учреждений

Особенности финансовой деятельности бюджетных учреждений

Особенности финансирования учреждений здравоохранения

Анализ системы управления финансами государственного учреждения

Анализ основных показателей деятельности

Анализ доходов и расходов

Анализ системы управления финансами

Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь

Навигация

Анализ основных показателей деятельности

Совершенствование управления финансами бюджетного учреждения на примере государственного учреждения здравоохранения

113789

знаков

8

таблиц

3

изображения

2.2 Анализ основных показателей деятельности

Рассмотрим основные экономические показатели деятельности Чукотской окружной больницы за 2003-2007 гг. по данным бухгалтерской отчетности.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокая эффективность труда имеют большое значение для повышения качества оказываемых услуг.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования медицинского оборудования и как результат, объем оказанных услуг, их себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов Чукотской окружной больницы за 2003 – 2006 гг. составим табл. 2.1

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением дохода на численность работающих. Численность работающих Чукотской окружной больнице за анализируемый период уменьшилась с 2095 до 2067 человек, т.е. на 28 человек.

Таблица 2.1 Анализ эффективности использования трудовых ресурсов Чукотской окружной больницы за 2003- 2007 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2004 к 2003 г. | 2005 к 2004 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Фонд оплаты труда, тыс. руб. | 150000 | 202000 | 261000 | 293000 | 302000 | 52000 | 59000 | 32000 | 11000 |

| Среднемесячная зарплата, тыс. руб. | 5,2 | 6,5 | 9,2 | 10,85 | 15,1 | 1,3 | 2,7 | 1,65 | 4,25 |

| Производительность труда, тыс. руб./чел | 243,44 | 238,26 | 395,94 | 493,83 | 580,55 | -5,18 | 157,68 | 97,89 | 86,72 |

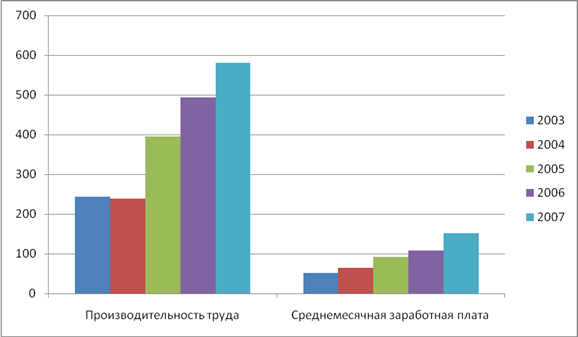

Производительность труда в 2003 г. составила 243,44 тыс. руб./чел., в 2004 г. – 238,26 тыс. руб./чел, в 2005 г. – 395,94 тыс. руб./чел., в 2006 г. – 493,83 тыс. руб./чел., в 2007 г. – 580,55 тыс.руб./чел. В 2004 г. по сравнению с 2003 г. произошло снижение показателя на 5,18 тыс. руб./чел. или на 2,13 %. В 2005 г. по сравнению с 2004 г. рост показателя составил 157,68 тыс. руб./чел. и во все остальные годы анализируемого периода также наблюдался рост показателя. Это было обусловлено как ростом доходов, так и снижением численности работающих. Таким образом, можно говорить о том, что за анализируемый период повысилась эффективность использования трудовых ресурсов.

В то же время средняя заработная плата работника за месяц составила в 2003 г. – 5,2 тыс. руб., в 2004 г. – 6,5 тыс. руб., в 2005 г. – 9,2 тыс. руб., в 2006 г. – 10,85 тыс. руб., а в 2007 г. – 15,1 тыс.руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту, причем темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

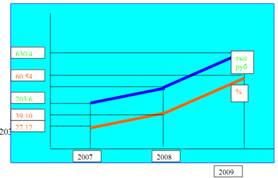

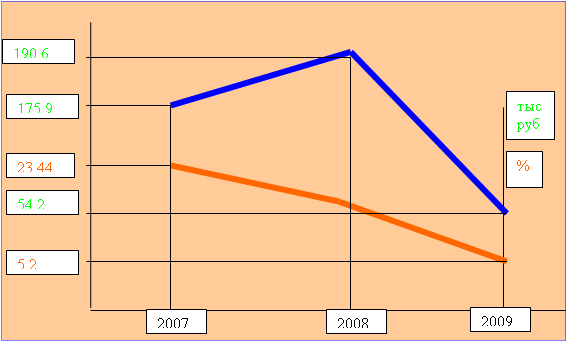

Графически соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг.

Рис. 2.1 – Соотношение темпов роста заработной платы и производительности труда Чукотской окружной больницы за 2003 – 2007 гг.

Основные фонды – это часть медицинского оборудования, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств Чукотской окружной таблицы составим таблицу 2.2.

Как следует из таблицы 2.2, на анализируемом предприятии за период 2003 - 2007 гг. среднегодовая стоимость основных средств повышается с 274450,5 тыс. руб. до 284491 тыс. руб., то есть на 10040,5 тыс. руб. или на 3,66%. При этом необходимо отметить, что среднегодовая стоимость основных фондов растет стабильно, повышаясь с каждым годом.

Таблица 2.2 Анализ показателей эффективности использования основных средств Чукотской окружной больницы за 2003 - 2007 гг.

| Показатели | Год | Изменение, (+;-) | |||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2004 к 2003 | 2005 к 2004 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от продаж, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Численность работающих, чел. | 2095 | 2102 | 2071 | 2025 | 2067 | 7 | -31 | +46 | 42 |

| Среднегодовая стоимость основных средств, тыс. руб. | 274450,5 | 276527 | 278855 | 283232 | 284491 | 2076,5 | 2328 | 4377 | 1259 |

| Фондоотдача, руб. | 1,86 | 2,5 | 2,94 | 3,53 | 4,22 | 0,64 | 0,44 | 0,59 | 0,69 |

| Фондоемкость, руб. | 0,54 | 0,4 | 0,34 | 0,28 | 0,24 | -0,14 | -0,06 | -0,06 | -0,04 |

| Фондовооруженность, тыс. руб./чел. | 131 | 131,55 | 134,65 | 139,87 | 137,63 | 0,55 | 3,1 | 8,32 | -2,24 |

| Фондорентабельность, %. | 8 | 13 | 27 | 22 | 37 | 5 | 14 | -5 | 15 |

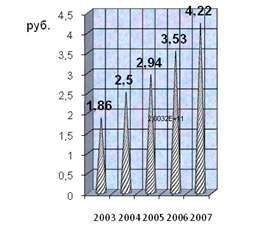

Фондоотдача – показатель доходов, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2003 г. на 1 рубль стоимости основных средств предприятия приходилось 1,86 руб. услуг и продукции, в 2004 – 2,5 руб., в 2005 – 2,94 руб., в 2006 г. – 3,53 руб., в 2007 г. – 4,22 руб. Таким образом, наблюдается увеличение фондоотдачи на 2,36 руб. или 126,88% за весь анализируемый период. Таким образом, мы можем говорить о том, что повышение эффективности деятельности предприятия обусловлено использованием интенсивных факторов развития.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость – показатель обратный фондоотдаче. В 2003 г. на рубль доходов приходилось 0,54 руб. стоимости основных средств, в 2004 г. – 0,4 руб., в 2005 г. – 0,34 руб., в 2006 г. – 0,28 руб., в 2007 г. - 0,24 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность больницы основными средствами несколько возрастает, небольшое снижение было только в 2007 г., о чем свидетельствует рост показателя фондовооруженности с 131 тыс. руб./чел. в 2003 г. до 139,87 тыс. руб./чел, т.е. на 6,77 % в 2006 г. в 2007 г. снижение показателя составило 2,24 тыс. руб./чел. (1,6%) по сравнению с уровнем 2006 года.

Рентабельность основного капитала рассчитываем делением прибыли от деятельности на среднегодовую стоимость основных средств. Данный показатель увеличивается с 8% в 2003 году до 37% в 2007 г.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств Чукотской окружной больницы, а также о том, что эффективность использования основных фондов за весь анализируемый период стабильно растет, что связано с расширением сферы платных услуг, оказываемых предприятием.

Наряду с основными фондами для работы больницы имеет огромное значение наличие оптимального количества оборотных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 2.3.

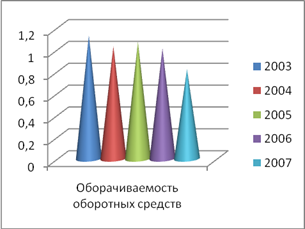

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерской отчетности. Среднегодовая стоимость оборотного капитала растет на протяжении анализируемого периода с 577398 тыс. руб. в 2003 г. до 1458414,5 тыс. руб. (на 152,06 %) в 2007 г. Оборачиваемость оборотного капитала очень низкая на протяжении 2003 - 2007 гг., при этом необходимо отметить, что она постоянно снижается. Только в 2005 году был незначительный рост оборачиваемости оборотного капитала. В 2003 г. один оборот совершался за 318,58 дней (коэффициент оборачиваемости – 1,13), в 2007 г. один оборот совершался за 439 дней (коэффициент оборачиваемости – 0,82).

Таблица 2.3 Анализ показателей эффективности использования оборотных средств Чукотской окружной больницы за 2003 - 2007 гг.

| Показатели | Год | Изменение (+;-) | |||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2004 к 2003 | 2005 к 2004 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Доходы, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| Прибыль от деятельности, тыс. руб. | 20783 | 36746 | 76519 | 63129 | 106423 | 5963 | 39773 | -13390 | 43294 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 577398 | 672634 | 767694 | 984868 | 1458414,5 | 95236 | 95060 | 217174 | 473546,5 |

| Оборачиваемость оборотных средств: | |||||||||

| - в числе оборотов | 1,13 | 1,03 | 1,07 | 1,01 | 0,82 | -0,1 | +0,04 | -0,06 | -0,19 |

| - в днях оборота | 318,58 | 349,51 | 336,45 | 356,44 | 439 | 30,93 | -13,06 | 19,99 | 82,58 |

| Рентабельность оборотного капитала, % | 3,6 | 5,46 | 9,97 | 9,22 | 7,3 | 1,86 | 4,51 | -0,75 | -1,92 |

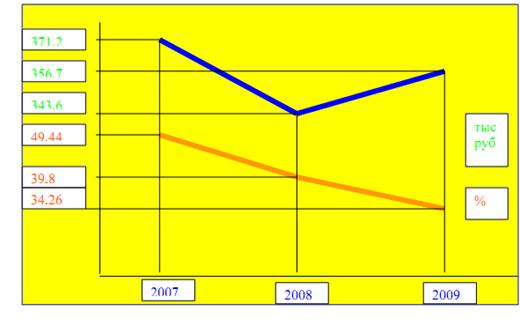

Рис. 2.2 – Динамика показателей эффективности использования основных и оборотных средств Чукотской окружной больницы за 2003 – 2007 гг.

Тенденцию к увеличению за 2003-2007 гг. обнаруживает показатель рентабельности оборотного капитала. В 2003 г. на каждый рубль оборотного капитала было получено 3,6 коп. чистой прибыли, в 2007 г. рентабельность оборотного капитала увеличилась до 7,3%.

Динамика показателей эффективности использования основных и оборотных средств Чукотской окружной больницы за 2003 – 2007 гг. представлены на рис. 2.2.

Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования.

Похожие работы

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

... и трансфертов на поддержание учреждений в области культуры - на 0,1 пункта Глава III «Пути совершенствования политики в области государственных расходов в Республике Молдова» 3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств В Республике Молдова безусловно необходимо совершенствовать процесс расходования бюджетных средств, но что для этого необходимо? Я ...

0 комментариев