ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ

Процесс формирования и реализации бюджетной политики в России

История развития бюджетной политики России

ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В СОВРЕМЕННЫЙ ПЕРИОД

Проблемы управления государственным долгом и регулирования межбюджетных отношений

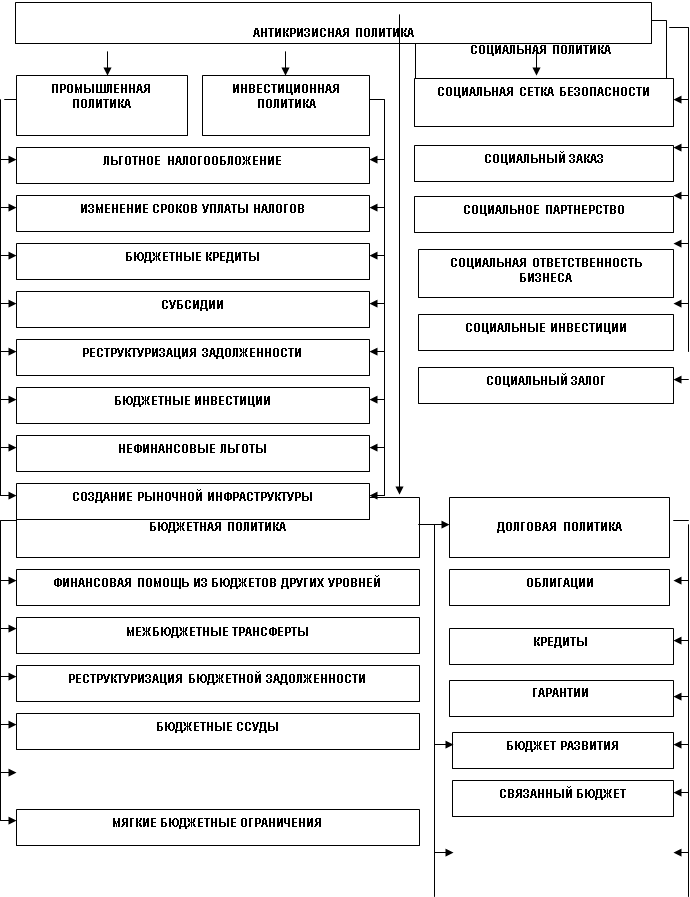

ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА

Направления совершенствования бюджетной политики

Навигация

История развития бюджетной политики России

Совершенствование бюджетной политики в период финансово-экономического кризиса

152527

знаков

8

таблиц

3

изображения

1.3 История развития бюджетной политики России

Бюджетная система СССР просуществовала более шестидесяти лет. После установления Советской власти в России первые полугодовые и годовые бюджеты составлялись как единые. Такая централизация бюджетной системы была вызвана крайне тяжелой экономической и политической ситуацией в стране.

Образование в 1922 г. Союза Советских Социалистических Республик послужило основанием для создания новой бюджетной системы государства. В нее вошла широко разветвленная сеть бюджетов местных Советов, которая была наделена собственными источниками доходов, получала надбавки, дотации на покрытие разницы в доходах и расходах, а также субвенции при долевом участии собственных средств. Организация различных видов бюджетов и порядок их составления регулировались законодательными актами государства.

Бюджетное устройство, состоящее из союзного бюджета, финансирующего общегосударственные потребности, бюджетов союзных республик и местных бюджетов, зафиксированное в первой Конституции СССР 1924 г., было коренным образом изменено только в 1991 г.

В зависимости от степени централизации распределение финансовых ресурсов между бюджетами менялось, в сторону увеличения в итоге концентрации средств в территориальных бюджетах (табл. 1).

Таблица 1

Структура расходов государственного бюджета СССР по уровням бюджетной системы (%)[16]

1928/29 г 1938 г 1946 г 1965 г 1988 г

| Государственный бюджет СССР (расходы) | 100% | 100% | 100% | 100% | 100% |

| в том числе союзный бюджет | 60,7% | 72,2% | 79,5% | 42,5% | 56,9% |

| Бюджеты союзных республик | 39,3% | 27,8% | 20,5% | 57,5% | 43,1% |

| из них бюджеты АССР и местные бюджеты | 26,5% | 21,5% | 13,9% | 20,8% | 15,9% |

Основными доходными источниками государственного бюджета того периода были поступления от общественного хозяйства и привлеченные средства населения, которые поступали через систему налогообложения и покупку займов. Основной доход после налоговой реформы 1930 года стал приносить налог с оборота.

Основными статьями расходов бюджета были расходы на народное хозяйство и социально-культурные мероприятия. Эта тенденция в развитии расходов бюджета сохранилась и в дальнейшем.[17]

Государственный долг России с учетом гарантированных правительством железнодорожных и ипотечных займов накануне Октябрьской революции составлял 41,6 млрд. рублей, в том числе внешний 14,86 млрд. По размеру внешнего долга в то время Россия занимала первое место в мире.[18] К началу 1992 года внутренний долг достиг размера уже 1050 млрд. рублей, а внешний

долг СССР оценивался в 96,6 млрд. долларов США (2 место после Бразилии).[19]

В постсоветский период бюджетная система была трансформирована. На протяжении 1990-х годов создавалась система государственных финансов Российской Федерации, отвечающая условиям и требованиям рыночной экономики. Бюджетная политика в этот период проводилась в крайне неблагоприятных условиях. На протяжении ряда лет низкий уровень налоговой и бюджетной дисциплины приводил к хроническому бюджетному дефициту и неполному финансированию государственных обязательств; нарастали как задолженность налогоплательщиков в бюджетную систему, так и кредиторская задолженность бюджетов всех уровней. Широкое распространение получили неденежные формы исполнения бюджета, на долю которых приходилось до четверти доходов расширенного бюджета и свыше половины доходов территориальных бюджетов.

В середине 1990-х годов бюджеты всех уровней хронически исполнялись с дефицитом. Для расширенного бюджета дефицит лежал в диапазоне от 6 до 10 процентов ВВП. В рамках макроэкономической стабилизации монетарное финансирование дефицита было заменено долговым финансированием через ГКО/ОФЗ.

Финансовый кризис 1998 года показал хрупкость и ненадежность сложившейся системы государственных финансов. Ухудшение внешней конъюнктуры вызвало резкое сокращение бюджетных доходов и подорвало доверие инвесторов. В результате государство оказалось не в состоянии исполнять свои расходные обязательства и проводить долговые выплаты.

После кризиса 1998 года резко упали доходы бюджета, девальвация рубля привела к тому, что выплаты по погашению и обслуживанию внешнего долга оказались сопоставимыми с доходами федерального бюджета, а объем государственного долга достиг критического значения.

На начальном этапе послекризисного развития проведение существенно скорректированной бюджетной политики обеспечило радикальное оздоровление бюджетной системы.[20] Начиная с 2000 года, федеральный и расширенный бюджет Российской Федерации ни разу не исполнялись с дефицитом. Внешний долг бывшего СССР был реструктуризирован, а долг, образовавшийся после 1 января 1991 года, обслуживался своевременно и в полном объеме. Введение в действие нового Бюджетного кодекса заложило прочные фундаментальные основы бюджетного процесса на федеральном и субфедеральном уровне. Переход к исполнению бюджетов всех уровней через систему Федерального Казначейства повысил прозрачность и подконтрольность финансовых потоков, обеспечил целевое использование бюджетных ассигнований.

На следующем этапе бюджетная политика была направлена на создание благоприятных условий для развития экономики, решение важнейших социальных задач, повышение эффективности государственного сектора. В ходе налоговой реформы была снижена налоговая нагрузка на несырьевые отрасли, с одновременным увеличением изъятия в бюджет природной ренты, образующейся при добыче полезных ископаемых. Для сглаживания зависимости доходов бюджетной системы от внешнеэкономической конъюнктуры был создан Стабилизационный фонд. Была проведена всесторонняя реформа межбюджетных отношений, включающая четкое распределение расходных обязательств и доходов между всеми уровнями бюджетной системы, введение новой объективной методики распределения финансовой поддержки регионов, нахождение баланса между децентрализацией доходов и выравниванием бюджетной обеспеченности.

Одной из решающих предпосылок повышения эффективности бюджетной политики стала концентрация бюджетных ресурсов на ключевых направлениях государственной политики и структурных реформ. В последние годы значительно активизировалось государственная политика поддержки экономического роста. Создан Инвестиционный фонд, Российский банк развития, опережающими темпами росли расходы на национальную экономику. Началось использование принципов бюджетирования, ориентированного на результаты. Главная задача этого направления реформ заключается в том, чтобы сместить бюджетный процесс от управления ресурсами бюджета к управлению результатами за счёт расширения полномочия и повышения ответственности участников бюджетного процесса в условиях чётких планов на среднесрочную перспективу. В 2007 году был впервые разработан и принят Закон о федеральном бюджете на три года.

25 августа 2008 года был разработан проект бюджетной стратегии до 2023 года, где были определены главные направления нового этапа бюджетной политики, включающие:

· приоритет долгосрочного и среднесрочного бюджетирования, позволяющего учитывать стратегические приоритеты экономической политики;

· повышение эффективности использования бюджетных средств, ориентацию бюджетных расходов на достижение конечных социально-экономических результатов;

· повышение доступности и качества государственного образования и здравоохранения,

· снижение бедности, повышение результативности социальной политики,

· конкурсные принципы распределения бюджетных ресурсов, расширение практики привлечения негосударственных предприятий к выполнению услуг, финансируемых из государственного бюджета;

· открытость и общедоступность информации по осуществлению расходных операций на всех уровнях бюджетной системы. [21]

В своем докладе к данной стратегии министр финансов А. Кудрин отметил, что «весь период с 2009 по 2023 год цена на нефть будет оказывать все менее значимое влияние на доходы бюджета. Она уже не имеет решающего значения. Из этого, увы, следует, что в ближайшие десятилетия государство будет находиться в ситуации необходимости сокращения госрасходов. Это совершенно новый тренд». Однако ситуация финансово-экономического кризиса, последовавшая незадолго после, показала, что снижение конъюнктурных доходов государственного бюджета оказало очень серьезное влияние на систему государственных финансов, что привело к возникновению дефицита бюджета и усилению долговой зависимости. А выход из кризисного положения многие эксперты связывают напрямую с повышением цен на нефть.

Выводы

Бюджетная политика занимает важное место в системе государственного управления, являясь ядром общей экономической политики, так и центральным звеном финансовой политики.

Роль и значение бюджетной политики определяется тем, что она воздействует на все процессы, связанные с формированием бюджета и использованием бюджетных средств, тем самым затрагивая интересы государства, бизнеса и общества в целом. От того насколько объемна бюджетная ресурсная база и велик бюджетный потенциал – зависит сама возможность устойчивого развития государства и модернизация его национального хозяйства.

Эффективная система государственных расходов может существовать только при наличии эффективной бюджетной политики, согласующейся с общей идеологией государственных властей, прогнозами социально-экономического развития страны и имеющимися финансовыми ресурсами. Широкий набор участников, имеющих полномочия в области формирования и реализации бюджетной политики делает необходимым создание четких законодательно закрепленных правил взаимодействия между ними. Принятие бюджетного кодекса в 1998 году послужило большим толчком в этом

направлении в частности и развитии бюджетного законодательства в целом.

Выбирая ту или иную форму государственного регулирования бюджетных отношений, уполномоченные органы власти, тем самым, проявляют себя, как приверженцы определенного экономического и политического мышления.

Бюджетная политика в России формируется и реализуется главным образом в ходе бюджетного процесса, который охватывает все этапы, связанные с составлением, рассмотрением, принятием и исполнением бюджета страны.

Закон о бюджете является главным финансовым законом, выражающим экономическую и социальную политику государства. В нем закрепляются все основные финансовые параметры предстоящих доходов и расходов государства.

Основными сферами реализации бюджетной политики выступают: политика доходов, политика расходов, политика в области обеспечения сбалансированности бюджета и эффективного управления государственным (муниципальным) долгом, политика в области регулирования межбюджетных отношений.

Похожие работы

... республики в 2006 г. принята «Стратегия экономического и социального развития на 2006 - 2100 гг. и на период до 2015 г.». 2.3 Проблемы региональной политики в сфере социально – экономического развития В числе основных проблем социально-экономического развития Республики Коми можно выделить следующие: · неблагоприятное географическое положение Республики Коми: удаленность от центра, сложные ...

... , очень тяжелый кризис, разрушивший экономику, на 2/3 уменьшивший производство ВВП. Не достигнув докризисного уровня производства, наша страна стала благоприятной ареной для разворачивания современного финансово-экономического кризиса. По оценкам экспертов, Украина больше других стран Европы пострадала от кризиса. В чем причина? По нашему мнению, существующий уровень развития и структура ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... сформировать и реализовать ответственную бюджетную политику, которая будет служить одним из ключевых инструментов достижения долгосрочных целей. 3.1 Основные направления по совершенствованию государственной бюджетной политики Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, ...

0 комментариев