ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ

Процесс формирования и реализации бюджетной политики в России

История развития бюджетной политики России

ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В СОВРЕМЕННЫЙ ПЕРИОД

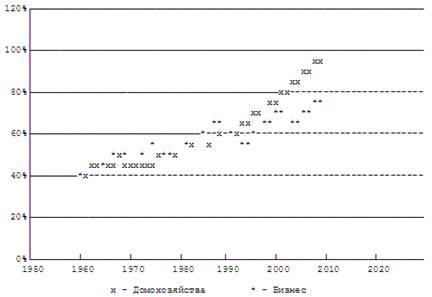

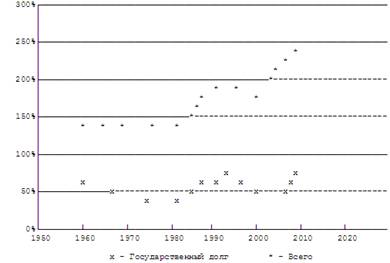

Проблемы управления государственным долгом и регулирования межбюджетных отношений

ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА

Направления совершенствования бюджетной политики

Навигация

Процесс формирования и реализации бюджетной политики в России

Совершенствование бюджетной политики в период финансово-экономического кризиса

152527

знаков

8

таблиц

3

изображения

1.2 Процесс формирования и реализации бюджетной политики в России

В связи с тем, что бюджетная политика осуществляется, главным образом, в ходе бюджетного процесса, а роль бюджета является центральной во всех политических решениях, принимаемыми органами, ответственными за проведение бюджетной политики, считаем возможным принять ту информационную базу, которая применяется для подготовки бюджета, в качестве основы для рассмотрения процесса формирования бюджетной политики.

Таким образом, бюджетная политика в России, главным образом, формируется на основе:

· законов и нормативно-правовых актов, регулирующих сферу бюджетных отношений;

· основных положений бюджетного послания Президента РФ Правительству Российской Федерации;

· прогнозов социально-экономического развития;

· основных направлений бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

· сведений среднесрочного финансового плана субъекта РФ (муниципального образования);

· показателей сводного финансового баланса;

· показателей денежной программы, составляемой Центральным банком;

· показателей долгосрочных федеральных целевых программ;[11]

В соответствии с Конституцией РФ и Бюджетным кодексом РФ (ст. 170) приоритет в разработке бюджетной политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию РФ определяет в общем плане приоритетные направления бюджетной политики на текущий год и среднесрочную перспективу (3 года). В рамках этого послания Правительство РФ разрабатывает соответствующие проекты законов, необходимых для реализации финансовой политики, вносит их в Государственную Думу для рассмотрения и принятия. В ходе этой работы первоначальное содержание законов может претерпеть значительные изменения. Правительство РФ должно либо согласиться с предлагаемыми изменениями либо уйти в отставку. В случае отказа от принятия федерального закона о бюджете возможен роспуск

Государственной Думы.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития Российской Федерации, ее субъектов, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов. На основании последних органы исполнительной власти разрабатывают проекты бюджетов.

Перспективный финансовый план разрабатывается на основе данных и показателей прогноза социально-экономического развития государства. Он содержит данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Этот план законодательно не утверждается. Его задача состоит в информировании законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы.

Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим законодательным или представительным органом власти. Долгосрочные целевые программы содержат технико-экономическое обоснование, прогноз ожидаемых социально-экономических результатов реализации программы, сведения о распределении объектов и источников финансирования по годам и другие данные.[12]

В соответствии с бюджетным посланием Президента РФ Федеральному собранию и другими необходимыми документами и материалами разрабатывается закон о бюджете, который является главным финансовым законом, выражающим экономическую и социальную политику государства. В Российской Федерации, в соответствии с конституционным распределением полномочий между уровнями власти – федеральным уровнем, региональным и местным самоуправлением, принимаются и реализуются законы о федеральном

бюджете, региональном бюджете и бюджете местного самоуправления.

В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к которым относятся общий объем доходов бюджета, общий объем расходов, дефицит (профицит) бюджета. Также в нем должны содержаться нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации в случае, если они не установлены бюджетным законодательством Российской Федерации.

Законом (решением) о бюджете устанавливаются:

· перечень главных администраторов доходов бюджета;

· перечень главных администраторов источников финансирования дефицита бюджета;

· распределение бюджетных ассигнований по разделам, подразделам, целевым статьям и видам главных администраторов, источников финансирования дефицита бюджета;

· распределение бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в ведомственной структуре расходов на очередной финансовый год (очередной финансовый год и плановый период);

· общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств;

· величина нефтегазового трансферта на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7 процента прогнозируемого на соответствующий год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период.

· объем межбюджетных трансфертов, получаемых из других бюджетов и (или) предоставляемых другим бюджетам бюджетной системы Российской Федерации в очередном финансовом году (очередном финансовом году и плановом периоде);

· общий объем условно утверждаемых (утвержденных) расходов в случае

утверждения бюджета на очередной финансовый год и плановый период на первый год планового периода в объеме не менее 2,5 процента общего объема расходов бюджета, на второй год планового периода в объеме не менее 5 процентов общего объема расходов бюджета;

· источники финансирования дефицита бюджета, установленные статьями 94 (в случае принятия федерального бюджета с дефицитом), 95 и 96 настоящего Кодекса на очередной финансовый год (очередной финансовый год и плановый период);

· верхний предел государственного (муниципального) внутреннего долга и (или) государственного внешнего долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода), с указанием, в том числе верхнего предела долга по государственным или муниципальным гарантиям;

· иные показатели федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местного бюджета, установленные соответственно кодексом, законом субъекта Российской Федерации, муниципальным правовым актом.[13]

Закон о бюджете составляется на определенный период времени, именуемый бюджетным периодом. В практике бюджетного планирования различают понятия «бюджетный год» и «бюджетный период». Бюджетный период может охватывать любое временное пространство (один, два, три календарных года и даже быть более длительным) в зависимости от того, на какой по длительности срок распространяется расчет планируемых бюджетных показателей. При бюджетном планировании тот или иной конкретный бюджетный год может быть взят за основу расчетных проектировок. В этом случае такой бюджетный год становится базовым годом.[14] Россия впервые перешла с однолетнего на трехлетнее планирование бюджета в 2007 году, где первый год является текущим, остальные – входят в плановый период. Таким образом, с 2007 года бюджетная политика разрабатывается на 3 года. Однако в связи с мировым экономическим кризисом наша страна временно была вынуждена вернуться в 2009 году к прежнему периоду планирования. Возврат же к принципу 3-летнего бюджетного планирования был осуществлен, начиная с бюджета на период 2010–2012 годов. Это ярко отражает динамизм бюджетной политики.

Как уже было отмечено выше, бюджетная политика реализуется в ходе работ, производимых органами власти по мобилизации средств в бюджет и их использованию, а также в процессе определения основных направлений развития бюджетных отношений и выработки конкретных путей их использования в интересах граждан, общества и государства. Всвязи с этим, представляется, что основными звеньями в совокупном комплексе мер по реализации бюджетной политики выступают:

· политика в области доходов бюджета;

· политика в области расходов бюджета;

· политика в области обеспечения сбалансированности бюджета и эффективного управления государственным (муниципальным) долгом;

· политика в области регулирования межбюджетных отношений.

В соответствии с основными направлениями бюджетной политики Президент России в своем ежегодном бюджетном послании Федеральному собранию определяет и конкретизирует те задачи, которые должны найти свою реализацию в федеральном бюджете на текущий и последующий плановый период. Так, в бюджетном послании Президента РФ «О бюджетной политике в 2010 - 2012 годах» четко выделены 4 крупных направления бюджетных мероприятий - в области доходов, расходов, межбюджетных отношений, совершенствования технологий формирования и исполнения бюджета.

В области доходов бюджета необходимо продолжить сбережение части нефтегазовых доходов в условиях конъюнктурно высоких цен на сырье, а также принять меры по мобилизации дополнительных бюджетных доходов и повышению собственного бюджетного потенциала бюджетов всех уровней публичной власти. Должна быть продолжена работа по оптимизации налоговой системы.

В области бюджетных расходов, главным образом, бюджетная политика должна обеспечить максимально эффективное использование ресурсов, для чего необходимо отказаться от реализации задач, не носящих первоочередной характер, пересмотреть сроки реализации и объемы финансового обеспечения ранее заявленных проектов и программ, сократить участие государства в тех сферах, где в необходимых объемах и качественно услуги гражданам могут предоставляться рыночными частными институтами.

В рамках мер, касающихся бюджетной сбалансированности поставлена задача ограничить размеры бюджетного дефицита в целях сохранения макроэкономической стабильности и устойчивости выполнения социальных обязательств в последующие годы. Предполагается предусмотреть достаточные трансферты для покрытия возникающего дефицита бюджета Пенсионного фонда Российской Федерации, в том числе за счет средств Фонда национального благосостояния.

В области межбюджетных отношений некоторыми из поставленных задач являются: инвентаризация, анализ финансового обеспечения и оптимизация публичных обязательств; создание стимулов для повышения качества управления бюджетным процессом на региональном и местном уровнях; активное расширение региональных и местных полномочий с учетом принципа закрепления за каждым уровнем власти тех из них, которые могут быть наиболее эффективно выполнены на данном уровне власти; обеспечение реструктуризации бюджетной сети при сохранении качества и объемов государственных и муниципальных услуг, переход от финансирования бюджетных учреждений к финансированию предоставления государственных и муниципальных услуг; усиление механизмов финансового администрирования наиболее пострадавших от кризиса публично-правовых образований; в случае невыполнения субъектами Российской Федерации или муниципальными образованиями своих обязательств, а также в случае неэффективного использования финансовой помощи предполагается инициировать введение временной финансовой администрации.[15]

Более подробно процессы формирования и использования доходной и расходной частей бюджета, а также основные направления и пропорции бюджетных потоков, их адаптацию к нынешним условиям финансово-экономического кризиса, исследованы в следующей главе дипломной работы.

Похожие работы

... республики в 2006 г. принята «Стратегия экономического и социального развития на 2006 - 2100 гг. и на период до 2015 г.». 2.3 Проблемы региональной политики в сфере социально – экономического развития В числе основных проблем социально-экономического развития Республики Коми можно выделить следующие: · неблагоприятное географическое положение Республики Коми: удаленность от центра, сложные ...

... , очень тяжелый кризис, разрушивший экономику, на 2/3 уменьшивший производство ВВП. Не достигнув докризисного уровня производства, наша страна стала благоприятной ареной для разворачивания современного финансово-экономического кризиса. По оценкам экспертов, Украина больше других стран Европы пострадала от кризиса. В чем причина? По нашему мнению, существующий уровень развития и структура ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... сформировать и реализовать ответственную бюджетную политику, которая будет служить одним из ключевых инструментов достижения долгосрочных целей. 3.1 Основные направления по совершенствованию государственной бюджетной политики Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, ...

0 комментариев