Навигация

Основные цели и принципы развития системы ипотечного кредитования

68746

знаков

9

таблиц

4

изображения

2.3. Основные цели и принципы развития системы ипотечного кредитования.

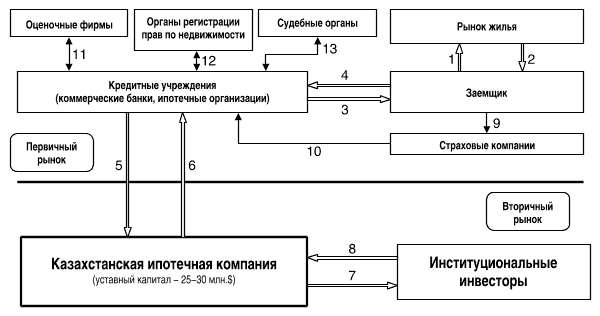

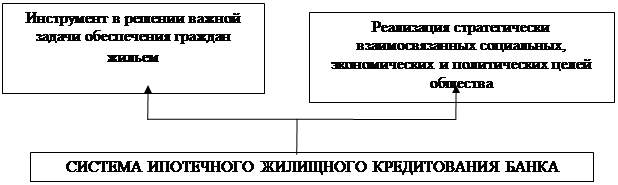

Целью долгосрочного ипотечного кредитования является создание эффективно работающей системы обеспечения доступным по стоимости жильем граждан со средними доходами, основанной на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Создание данной системы позволит:

ü привлечь необходимые финансовые ресурсы в жилищную сферу в виде сбережений населения и других внебюджетных ресурсов;

ü активизировать рынок жилья.

Создаваемая система ипотечного кредитования должна:

ü быть адаптирована к казахстанской законодательной базе и экономическим условиям (характерным для переходной экономики);

ü носить развивающийся характер;

ü опираться на финансовые ресурсы граждан, банков, инвесторов, пенсионных фондов, страховых компаний и др.;

ü учитывать ограниченную платежеспособность населения, относительно высокую инфляцию, высокую стоимость финансовых средств.

2.4 Ответственность и обязанности сторон при наступлении страхового случая.

Наиболее существенным моментом в страховании является размер ответственности, принимаемой страховщиком, и порядок возмещения убытков. При страховании кредитов возможен вариант приема на страхование 100% суммы кредита без учета процентных платежей. Очень часто страховщики, напротив, выплачивают страхователю возмещение в размере от 50 до 90% ссуды с процентами по ней.

При наступлении страхового случая (в случае, если кредитное учреждение, заключившее договор страхования, не получило обусловленную кредитным договором сумму в течение n-ого количества времени (в зависимости от срока кредитования)) страхователь обязан в трехдневный срок сообщить о случившемся страховщику путем подачи заявления с приложением кредитного договора, по которому произошла неуплата, графика уплаты и других документов, относящихся к данному договору, а также незамедлительно принять все необходимые меры к погашению просроченной задолженности.

Страховая организация по получении вышеуказанного заявления регистрирует его в особом регистре и составляет акт о непогашении кредита. Акт составляется при участии сотрудника кредитного отдела банка, ведущего непогашенный кредит, руководителя банка, ответственного представителя организации-заемщика и приглашенных экспертов. Сумма страхового возмещения определяется исходя из суммы неуплаты и предела ответственности страховщика.

Пример:

Заемщик по истечении срока кредитования не возвратил банку ни сумму основного долга, ни сумму процентов за пользование кредитом. Сумма кредита — 10 млн р. Срок кредитования —3 месяца. Процентная ставка 83% годовых. Ответственность страховщика — 85%. Определяем размер ущерба: 10 х 83% : 4 +10=12,075 млн р. Страховое возмещение будет составлять 10,26 млн р. (12,075 х85:100).

Страховщик обязан выплатить причитающееся страхователю страховое возмещение в течение n дней после наступления страхового случая. После выплаты банку страхового возмещения последний уступает страховщику право требования возмещения причиненных должником убытков в пределах выплаченного банку страхового возмещения. Банк, уступивший требование страховщику, обязан передать ему документы, необходимые для реализации права требования. Если по вине страхователя осуществление этого права окажется невозможным (пропуск сроков исковой давности для заявления претензий и т. п.), то страховщик освобождается от обязанности выплачивать страховое возмещение, а в случае состоявшейся уже выплаты страхователь обязан возвратить страховщику полученное возмещение. Все вопросы, вытекающие из договора страхования, рассматриваются арбитражем или судом. Для предъявления регрессного иска заемщику составляется исковое заявление. В заявлении указываются:

• наименование судебного органа или арбитража, в который подается исковое заявление;

• номер и дата подачи заявления;

• наименование страховой организации, юридический адрес и платежные реквизиты;

• наименование организации-ответчика, юридический адрес и платежные реквизиты;

• сумма иска;

• требования Истца;

• обстоятельства, являющиеся основанием иска, и подтверждающие их доказательства;

• ссылки па соответствующие нормы законодательства;

• перечень прилагаемых к заявлению документов;

• документ об отношении ответчика к претензии истца.

К исковому заявлению прилагаются надлежащим образом заверенные копии документов, подтверждающих исковые требования и цену (сумму) иска. В перечень таких документов следует включить:

· кредитный договор со всеми приложениями;

· заявление о страховании риска непогащения кредита;

· страховое свидетельство и страховой договор;

· копию платежного документа о перечислении страхового возмещения в связи с непогашением кредита.

До предъявления искового заявления страховщику следует обратиться с претензией к организации -ответчику о перечислении в добровольном порядке на счет страховой организации суммы регрессного требования.

Претензия оформляется в произвольной форме, с указанием:

· наименования страховой организации, юридического и почтового 2адресов, платежных реквизитов;

· даты предъявления претензии и ее реквизитов;

· наименования организации, в которую переданы претензии;

· суммы претензии;

· обстоятельств-оснований для предъявления претензий, ссылок на соответствующие пункты правил страхования и нормы законодательства;

· перечня прилагаемых к претензии документов,

Страховщик имеет право отказать в выплате страхового возмещения, если страхователь:

а) сообщил недостоверные сведения об обстоятельствах, имеющих существенное значение для суждения о страховом риске;

б) не выполнил обязанностей, возложенных на него условиями страхования.

Глава III. ПОРЯДОК ЗАКЛЮЧЕНИЯ И ОФОРМЛЕНИЯ ДОГОВОРА СТРАХОВАНИЯ.

1. По договору страхования Страхователь обязуется уплатить страховую премию, а Страховщик обязуется при наступлении страхового случая осуществить страховую выплату Страхователю или иному лицу, в пользу которого заключен договор (Выгодоприобретателю), в пределах определенной договором страховой суммы.

2. Договор страхования заключается добровольно с обоюдного согласия Страховщика и Страхователя.

3. Договор страхования заключается на основании письменного заявления Страхователя (для Страхователей - физических лиц допускается устная форма заявления). К заявлению прилагается опись имущества, подлежащего страхованию, которая является неотъемлемой частью договора (Приложения 4 и 5 к настоящим правилам).

4. Договор страхования оформляется в письменной форме и может быть оформлен в виде страхового полиса по установленной Страховщиком форме.

5. Ответственность Страховщика по договору страхования наступает с 00ч.00мин. дня, следующего за днем поступления страховой премии (первой взноса) на банковский счет либо в кассу Страховщика, если договором или законодательством не предусмотрено иное.

6. Вступление договора в силу подтверждается страховым полисом, который вручается сразу после уплаты страховой премии наличными деньгами. При уплате страховой премии безналичным платежом — в течение пяти дней после поступления денег на банковский счет Страховщика, если договором не предусмотрено иное.

В случае утраты страхового полиса Страховщик на основании письменного заявления Страхователя выдает дубликат полиса, после чего утраченный полис считается недействительным и выплат по нему не производятся.

7. Дополнения и изменения, внесенные в договор после его заключения, оформляются в письменной форме и считаются действительными после их подписания уполномоченными представителями обеих сторон и заверения печатями обеих сторон.

8. При заключении договора страхования Страхователь обязан сообщить Страховщику известные Страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны Страховщику.

Существенными признаются обстоятельства, определенно оговоренные Страховщиком в его письменном запросе.

9. Если после заключения договора страхования будет установлено, что Страхователь сообщил Страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 8 настоящих правил, Страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных действующим законодательством.

10. В случае проведения Страхователем мероприятий, уменьшающих риск наступления страхового случая и возможного ущерба застрахованному имуществу (например, в случае установки сигнализации), по заявлению Страхователя договор страхования может быть перезаключен с учетом этих обстоятельств.

11. Имущество считается застрахованным только в тех помещениях, которые указаны в договоре страхования (место страхования). Если застрахованное имущество изымается с места страхования, страховая защита прекращается.

12. При заключении договора страхования имущества может быть установлена условная или безусловная франшиза - размер собственного участия Страхователя в возмещении ущерба. Франшиза устанавливается в процентах к страховой сумме или в абсолютном выражении, ее размер указывается в договоре и полисе.

13. При безусловной франшизе ущерб менее или равный установленной суммы франшизы не возмещается, а ущерб более установленной суммы франшизы возмещается в размере разницы между полной суммой ущерба и установленной суммой франшизы.

14. При условной франшизе ущерб менее или равный установленной суммы франшизы не возмещается, а ущерб более установленной суммы франшизы возмещается в размере полной суммы ущерба.

15. При реорганизации Страхователя – юридического лица в период действия договора страхования его права и обязанности по этому договору переходят с согласия Страховщика к соответствующему правопреемнику в порядке, определяемом действующим законодательством Республики Казахстан.

3.1. СРОК ДЕЙСТВИЯ ДОГОВОРА СТРАХОВАНИЯ.

1. Договор страхования может заключаться на любой срок до 1 года. Срок действия договора страхования устанавливается по соглашению сторон.

2. Договор страхования действует с момента его подписания сторонами.

3. Договор страхования прекращает свое действие с момента осуществления страховой выплаты по первому наступившему страховому случаю, если договором не предусмотрено иное.

4. При заключении дополнительного договора страхования вновь приобретенного имущества срок его действия заканчивается одновременно с окончанием срока действия основного договора.

5. При страховании имущества на время проведения экспериментальных или исследовательских работ, экспонирования на выставке страхование начинается с момента, когда имущество (машины, оборудование, экспонаты) взято с постоянного места нахождения на предприятии, в музее, на выставке для упаковки с целью последующей транспортировки к месту проведения испытаний или экспонирования и продолжается в период временного складирования, испытания или экспонирования и обратно транспортировки до тех пор, пока имущество не будет установлено на постоянное место его нахождения в пункте, указанном в договоре страхования.

6. Договор страхования, действие которого заканчивается, может быть продлен (пролонгирован на следующий срок) Страхователем путем уведомления Страховщика до истечения срока действующего договора и внесения соответствующего страхового взноса. Страхование считается продленным при наличии письменного подтверждения Страховщика.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

0 комментариев