Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

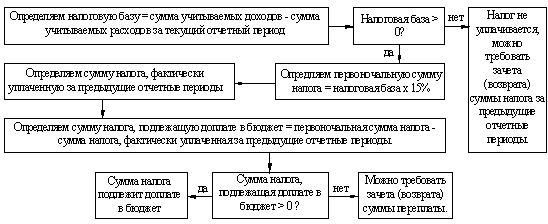

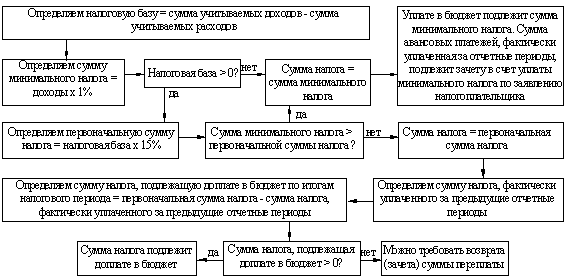

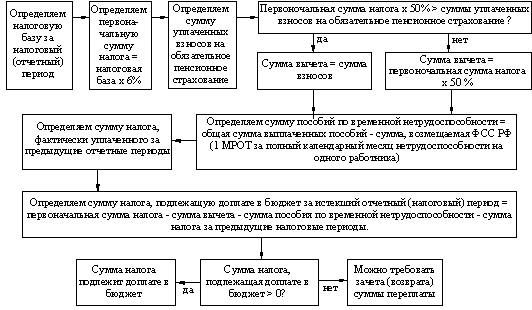

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Общая характеристика предпринимателя без образования юридического лица

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

2.1 Общая характеристика предпринимателя без образования юридического лица

Первый вопрос, который мне хотелось бы рассмотреть: что такое ПБОЮЛ?

Предприниматель без образования юридического лица (ПБОЮЛ) или индивидуальный предприниматель - это физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица (п. 2 ст. 11 НК РФ). Предпринимательская деятельность без образования юридического лица – это самостоятельная деятельность на свой страх и риск, направленная на получение прибыли.

В соответствии со статьей 23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

В то же время не всякий гражданин вправе осуществлять предпринимательскую деятельность. Необходимым условием для занятия гражданином предпринимательской деятельностью является его дееспособность, возникающая в полном объеме с наступлением совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

Однако полная дееспособность может наступить и раньше указанного возраста. Это может быть в случае вступления в брак до достижения 18 лет. В этом случае гражданин, не достигший восемнадцатилетнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак (п. 2 ст. 21 Гражданского кодекса РФ). Или же несовершеннолетний, достигший шестнадцати лет, может быть объявлен полностью дееспособным (эмансипирован), если он работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью (ст. 27 Гражданского кодекса РФ). За исключением видов деятельности, для которых предусмотрен возрастной ценз. Например, Шестнадцатилетний Савичев К.А.., объявленный в соответствии со статьей 27 Гражданского кодекса РФ эмансипированным, изъявил желание заниматься частной детективной деятельностью. Однако его желание не может быть реализовано до достижения им возраста 21 года. Это связано с тем, что в соответствии со статьей 4 Закона РФ от 11 марта 1992 г. 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность. А в соответствии со статьей 6 указанного Закона лицензия не выдается гражданам, не достигшим двадцати одного года.

В то же время может быть и так, что гражданин, уже давно достигший восемнадцатилетнего возраста, является недееспособным или ограниченно дееспособным, (например, в вследствие психического расстройства (ст. 29 Гражданского кодекса РФ)). Возможность занятия предпринимательской деятельностью предусмотрена и для такой категории граждан, но только с согласия попечителя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила Гражданского кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требования о регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем (суд может применить к таким сделкам правила Гражданского кодекса РФ об обязательствах, связанных с предпринимательской деятельностью).

В отношении ПБОЮЛ очень важным является то, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 Гражданского кодекса РФ). Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством. В первую очередь взыскание обращается на денежные средства должника в рублях и иностранной валюте. Если денежные средства отсутствуют или их недостаточно, то взыскание обращается на иное принадлежащее должнику имущество, за исключением имущества, на которое взыскание не может быть обращено. Перечень имущества, на которое не может быть обращено взыскание, приведен в статье 446 Гражданского процессуального кодекса РФ. Например, Смирнов Е.Ф., зарегистрированный как ПБОЮЛ, оказался должным по обязательствам, возникшим в ходе осуществления предпринимательской деятельности 130500 руб. Денежные средства у Смирнова Е.Ф. для погашения задолженности отсутствуют, однако ему принадлежит легковой автомобиль, неиспользуемый в профессиональной деятельности. В соответствии с законодательством взыскание для погашения задолженности может быть обращено на легковой автомобиль.

Споры между гражданами, зарегистрированными в качестве индивидуальных предпринимателей, а также между указанными гражданами и юридическими лицами разрешаются арбитражными судами. За исключением споров, не связанных с осуществлением гражданами предпринимательской деятельности.

Второй вопрос связан с различиями между ПБОЮЛ и юридическим лицом. Каждый, кто хочет открыть свое дело, должен ответить на такой вопрос. Что будет выгоднее: зарегистрировать организацию или стать индивидуальным предпринимателем (ПБОЮЛ)?

Зарегистрировать организацию сложнее. Нужно подготовить устав, найти помещение для юридического адреса, создать уставный капитал. От всего этого ПБОЮЛ освобождаются. Однако основное отличие между предпринимателем без образования юридического лица и юридическим лицом заключается в ответственности. Гражданин (в том числе и ПБОЮЛ) отвечает по обязательствам всем своим имуществом (ст. 24 ГК РФ), а учредитель или участник организации лишь суммой, не превышающей его долю в уставном капитале.

Предположим, что при ответе на второй вопрос выбор пал на ПБОЮЛ. Чтобы стать ПБОЮЛ, лицо должно зарегистрироваться в налоговой инспекции.

Для этого необходимо совершить следующие действия:

- выбрать вид деятельности (один или несколько);

- подготовить документы для подачи заявления о государственной регистрации в качестве индивидуального предпринимателя (ПБОЮЛ);

- подать документы на регистрацию;

- выбрать наиболее подходящее налогообложение для ПБОЮЛ.

Налогообложение предпринимателей без образования юридического лица (ПБОЮЛ) может осуществляться в соответствии с различными режимами:

- общий режим;

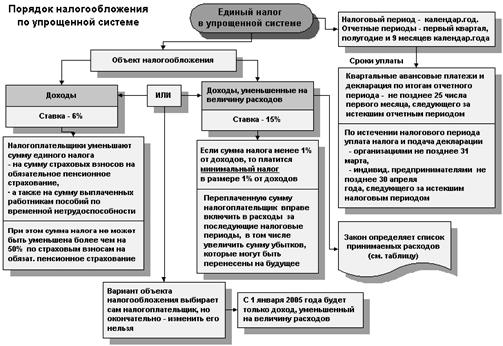

- упрощенная система налогообложения (УСН);

- УСН на основе патента;

- режим налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН).

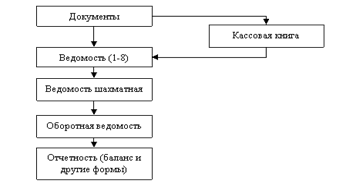

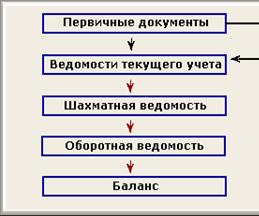

Налогообложение ПБОЮЛ и сдаваемая в налоговой инспекции отчетность зависит от выбранной системы налогообложения. При общем режиме ПБОЮЛ уплачивает наибольшее количество налогов и соответственно обязан сдавать по всем ним отчетность в налоговые органы.

Самый благоприятный режим для предпринимателей в плане количества и суммы уплачиваемых налогов и взносов, а также сдаваемой отчетности - УСН на основе патента. Единственное, воспользоваться этим режимом могут не все. Во-первых, необходимо, чтобы он был введен в регионе. Во-вторых, предприниматель должен заниматься видом деятельности из перечня, данного в пункте 2 статьи 346.25.1 НК РФ. В-третьих, количество наемных работников у него не должно превышать пяти человек за налоговый период. И, в-четвертых, доходы предпринимателя не должны быть больше установленного в пункте 4 статьи 346.13 НК РФ лимита (его величина равна 20 млн. руб., умноженных на значение коэффициента-дефлятора). В 2009 году максимальный размер доходов «упрощенцев» составил 30,76 млн. руб.

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев