Понятия упрощённой системы налогообложения

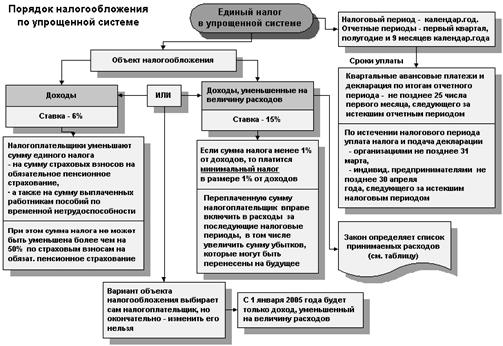

Основные элементы упрощенной системы налогообложения

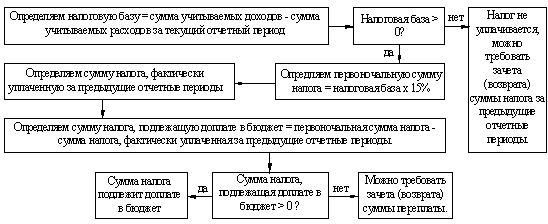

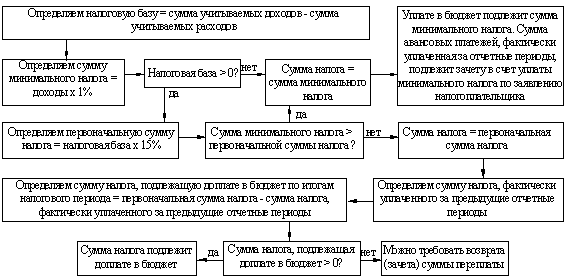

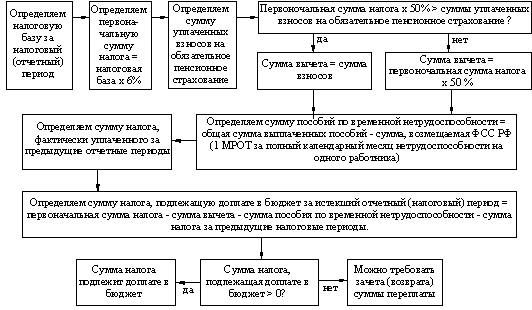

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Роль и пути оптимизации упрощенной системы налогообложения

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

Содержание

Введение

Глава 1. Теоретические основы упрощённой системы налогообложения

1.1 Понятие упрощённой системы налогообложения

1.2 Правила и порядок перехода на упрощенную систему налогообложения

1.3 Основные элементы упрощенной системы налогообложения

1.4 Определение доходов и расходов при применении УСН

1.5 Упрощенная система налогообложения на основе патента

Глава 2. Применение УСН предпринимателями без образования юридического лица

2.1 Общая характеристика предпринимателя без образования юридического лица

2.2 Характеристика ПБОЮЛ Петрова А.А.

2.3 Практика применения индивидуальными предпринимателями упрощенной системы налогообложения

2.4 Оценка риска оптимизации УСН. Арбитражная практика

Глава 3. Использование упрощенной системы налогообложения в целях оптимизации налогообложения

3.1 Налоговое планирование и оптимизация налогообложения

3.2 Применение упрощенной системы налогообложения как способ налоговой оптимизации

3.3 Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Заключение

Список использованной литературы

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.

Определение оптимальных объемов налоговых платежей - проблема каждого налогоплательщика. В настоящее время налогоплательщики предпринимают множество усилий по снижению налоговых выплат, поскольку рассматривают налоги как «потери» для бизнеса.

С точки зрения законности и минимизация, и оптимизация налогообложения относятся к законным действиям, и в этом смысле существенной разницы между ними нет. Вместе с тем - и это важно:

- цель государства - добиваться оптимизации налогообложения, чтобы собранных налогов было достаточно для обеспечения всех задач, и в то же время, чтобы налоговое бремя не было чрезмерным и не подавляло экономическую деятельность налогоплательщика;

- для налогоплательщика естественно стремиться к максимальному уменьшению налогового бремени.

До тех пор, пока минимизация не будет выходить за пределы законности, ее нельзя признать противоречащей целям государства по оптимизации налогообложения, а следовательно, противоправной в связи с отсутствием общественного вреда.

Естественное стремление налогоплательщика уменьшить суммы налогов, уплачиваемых в бюджет, не вызывает одобрения со стороны контролирующих органов. Хозяйственные операции, имеющие своей целью снижение налогового бремени, находятся, и в дальнейшем всегда будут находиться под пристальным вниманием налоговых и иных контролирующих органов.

Упрощенная система налогообложения является законным способом налоговой оптимизации, так как единый налог заменяет четыре основных платежа в бюджет: НДФЛ, налог на имущество, страховые платежи во внебюджетные фонды и НДС (кроме «таможенного»). Поэтому применение УСН реально и на законных основаниях может снизить объем налоговых выплат. Однако даже на «упрощенке» можно минимизировать платежи в бюджет, выбрав наиболее выгодный объект налогообложения.

Нередко сами налогоплательщики при применении той или иной оптимизационной схемы допускают ошибки. При проведении оптимизационной процедуры не бывает мелочей, и она требует тщательного законодательного обоснования и документального оформления.

Актуальность темы дипломной работы заключается в том, что сегодня каждый предприниматель сталкивается с необходимостью платить налоги, что при неграмотном подходе и системных ошибках оборачивается лишними затратами и проблемами с законом. Поэтому необходимо проводить оптимизацию налогообложения, что сделает доходы максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Правильная оптимизация налогообложения и прогнозирование возможных рисков оказывает значительную помощь в создании стабильного положения финансово-хозяйственной деятельности предпринимателя, поскольку позволяет избежать крупных убытков в процессе его деятельности.

Важное значение имеет концептуальное представление о механизме оптимизации налогообложения, заключенном в разрешении экономического противоречия между фискальной направленностью налоговой системы и необходимостью усиления стимулирующей и регулирующей функции налогов по отношению к предпринимательскому сектору.

Целью моей дипломной работы является рассмотрение особенностей налогообложения ПБОЮЛ в России по упрощенной системе налогообложения, а также рассмотрение фактов, касающихся налогового планирования и оптимизации УСН.

Глава 1. Теоретические основы упрощённой системы налогообложения

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев