Риск как объективная экономическая категория деятельности

Классификация финансовых рисков

Способы и методы расчетов финансовых рисков

Система управления финансовыми рисками

Управление операционным риском

Управление кредитным риском

Методы совершенствования управления финансовыми рисками

Инновационные направления в управлении финансовыми рисками

Навигация

Классификация финансовых рисков

Риск как объективная экономическая категория деятельности

156104

знака

4

таблицы

1

изображение

1.2 Классификация финансовых рисков

Для того чтобы четко понимать источники и причины возникновения рисков, необходимо классифицировать основные финансовые риски и привести их описание. Сделать это следует досконально, так, чтобы каждый вид риска занял именно то место, которое давало бы возможность затем строго определенным образом рассматривать методы его ограничения в тесной связи со спецификой его возникновения, областями распространения и потенциальными последствиям.

Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство дли установления связей между этими понятиями. Таким образом, классификация финансовых рисков означает систематизацию множества рисков на основании каких-либо признаков и критериев, позволяющих объединить подмножества рисков в общие понятия. Научно обоснованная классификация риска содействует четкому определению места каждого риска в общей системе и создаст потенциальные возможности для эффективного применения соответствующих методов, приемов управления рисками.

Для определения финансовых рисков представляется целесообразным построить такую логическую цепочку, которая покажет, где находятся финансовые риски, что это такое и как общеэкономические риски в частности могут быть трансформированы в финансовые риски. Для этого и для уточнения классификации рисков была разработана ряд собственных критериев, которым должна удовлетворять система рисков:

1) Соответствие цели конкретной организации. Любая коммерческая структура ставят своей целью получение прибыли, в то же время к целям организаций добавляется цель обеспечения сохранности денежных средств и ценностей, размещенных на текущих счетах.

2) Отношение к регулированию, т.е. деление на внешние и внутренние. Внешние риски могут быть только учтены в деятельности, а на внутренние может быть оказано воздействие путем их изучения и минимизации, а в некоторых случаях возможна и их ликвидация.

3) Приемлемость системы финансовых рисков для осуществления последующего управления и контроля.

По мнению финансистов наиболее содержательной представляется классификация рисков, предложенная Питером С. Роузом, который выделяет следующие пять основных видов финансовых риск ов коммерческого и четыре дополнительных вида. К основным видам риска П. Роуз относит следующие:

- риск несбалансированности ликвидности

- рыночный риск

- процентный риск

- риск недополучения прибыли

- риск неплатежеспособности

К другим важным видам риска Роуз П. относит еще четыре вида, которые он определяет следующим образом:

- инфляционный риск

- валютный риск

- политический риск

- риск злоупотреблений

Преимуществом данной классификации является то, что в эту систему включены как риски, возникающие внутри организации, так и риски, зарождающиеся вне ее и оказывающие влияние на ее деятельность. Вместе с тем, в настоящее время такая классификация не может быть использована для практического применения в виду своей укрупненности, а значит, необходима более подробная классификация с выделением групп и подгрупп риска, в зависимости от специфики проводимых операций. [14, С.-25]

Более показательной и практичной в применении служит классификация Шереметa А.Д., Щербакова Г.Н., достоинством которой является создание определенной системы финансовых рисков, включающей отдельные разновидности риска, а за основу принято деление рисков на внешние и внутренние. Это позволяет разделить риски, возникающие вне организации, и оказывающие влияние на операционную деятельность и финансовые риски, возникающие внутри, в процессе осуществления своей "производственной" деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны организации, способы контроля и возможности управления.

В предложенной схеме финансовые риски по виду отношения к внутренней и внешней среде классифицируются следующим образом:

Внешние:

- риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условиями инвестирования и использования прибыли.

- внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.д.).

- возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе.

- возможность изменения природно-климатических условий, стихийных бедствий.

- колебания рыночной конъюнктуры, валютных курсов и т.д.

Внутренние:

- связанные с активными операциями

- связанные с обязательствами организации

- связанные с качеством управления своими активами и пассивами

- связанные с риском реализации финансовых услуг (операционные, технологические, риски инноваций, стратегические, бухгалтерские, административные, риски злоупотреблений, безопасности). [15,С.- 98]

К рискам индивидуального уровня относят риски, вызываемые последствиями неправомерных или некомпетентных решений отдельных работников.

К рискам микроуровня относят риски ликвидности и снижения капитала, формируемые решениями управленческого аппарат.

К рискам макроуровня относят риски, предопределяемые внешними по отношению к бизнесу макроэкономическим и нормативно — правовыми условиями деятельности.

Такая классификация позволяет определить источники и виды риска путем прослеживания связей: поток — процесс — системная характеристика — субъективный фактор, а также организовать структуру и направления комплексного анализа возникающих рисков.

Проблема поиска оптимального определения финансовых рисков непосредственно связана с вопросами их классификации. В современной экономической литературе представлено множество различных вариантов классификации.

Практически все разработчики классификаций выделяют политические и экономические риски. Политические риски - это риски, обусловленные изменениями политической обстановки, неблагоприятно влияющей на результаты деятельности банков (закрытие границ, военные действия на территории страны и т.п.). Экономические риски обусловлены неблагоприятными изменениями в экономике самого банка либо в экономике страны. И политические, и экономические риски связаны между собой, и часто на практике их трудно разделить.

Также всеми разработчиками классификаций финансовых рисков они делятся на внешние и внутренние. Однако здесь существует два подхода к делению. Одна группа специалистов выделяет внешние и внутренние риски, исходя из того, какие стороны деятельности они охватывают. Так, Коробов Ю.И., Рубин Ю.Б., Солдаткин В.И. к внутренним рискам относят те, которые связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение, то есть это кадровые риски, риски материально-технического вида. Все остальные риски при данном подходе относят к внешним [16, С.-318]. Подобное ограничение относит к внешним большинство всех имеющихся рисков и не позволяет определить сферу их возникновения. Поэтому более целесообразно к внешним относить те риски, которые непосредственно не связаны с деятельностью или его контактной аудиторией, а к внутренним - те, которые обусловлены деятельностью самой организации, его клиентов или его контрагентов. В этом заключается второй подход и его придерживается большинство специалистов. Нужно отметить, что при таком подходе на уровень внешних рисков влияет очень большое количество факторов - политических, социальных, географических и других. Причем внешние риски могут включать частные риски. Соколинская Н.Э. выделяет в числе внешних макроэкономические, конкурентные и законодательные риски [17, С.-21]. Но законодательные риски возникают на макроэкономическом уровне, поэтому их следует рассматривать как вид макроэкономических рисков. И все же для полного охвата внешних факторов, воздействующих на банковскую деятельность, выделение только вышеперечисленных рисков недостаточно. Поэтому более рациональной выглядит классификация внешних рисков, предложенная В.Т. Севрук, которая выделяет:

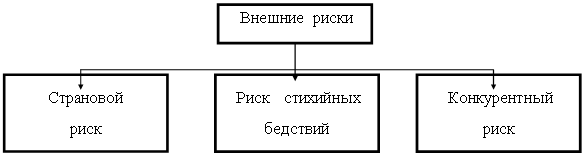

- страновой риск, то есть риск, связанный с экономикой и политикой государства. По своей сущности его можно отождествить с макроэкономическим;

- валютный риск, связанный с изменениями курсов иностранных валют по отношению к национальной валюте;

- риск стихийных бедствий, который зависит от наличия либо отсутствия стихийных явлений природы и связанных с ними последствий [18,С.- 9-33].

Однако и эту классификацию можно оптимизировать, если учесть что

1) валютный риск обусловлен проводимой политикой Центрального банка, и потому его следует отнести к числу страновых, как связанного с экономической и политикой государства;

2) экономикой страны обусловлен также риск, который особенно велик в российских условиях, а потому его необходимо отметить в числе страновых рисков;

3) классификация В.Т. Севрук упускает из виду конкуренцию в системе, которую отмечает Соколинская Н.Э.

Таким образом, структуру внешних рисков можно представить следующим образом:

![]()

![]() законодательный риск

законодательный риск

![]() валютный риск

валютный риск

![]() риск инфляции

риск инфляции

Рисунок 2 – Структура внешних рисков

Источник: Составлено автором

В связи с тем, что в настоящее время организации все активнее участвуют в деятельности фондового рынка, следует особо выделить риск, связанный с вероятностью потерь по отдельным типам ценных бумаг. По сущности этот риск выделяется всеми разработчиками классификаций, но носит у различных авторов различные названия. К примеру, В.Т. Севрук называет его портфельным. Однако, судя по названию, нельзя сказать о каком портфеле идет речь, ведь кроме портфеля ценных бумаг может быть, допустим, кредитный портфель банка. Другая группа авторов, в частности Тимохин Г.С.[21,С.-172], Бакирова Н.В. [22,С.-49], называет этот вид риска инвестиционным. Но и это название, на мой взгляд, некорректно, так как понятие инвестиций распространяется намного шире вложений в ценные бумаги, А потому, более рационально называть этот риск риском от владения ценными бумагами, как это делает Соколинская Н.Э. [17,С.-24].

Кроме вложений в ценные бумаги бизнес осуществляют и такие операции, как факторинг, лизинг и другие, которые в определенной степени новые. В связи с тем, что на сегодняшний день в структуре активных операций эти виды деятельности имеют сравнительно небольшой удельный вес, зачастую риск по их осуществлению называют риском вспомогательной деятельности.

Так как организации осуществляют много различных операций и сделок, зачастую ими разрабатываются собственные классификации, в которых отражают риски только тех операций, которые ими осуществляются или имеют наибольший удельный вес в структуре деятельности.

В связи с отмеченной выше тенденцией коммерческих организации к расширению деятельности, усиливается опасность потерь по рисковым операциям. К рисковым относятся как балансовые, так и забалансовые операции, которые могут привести к нарушению. ликвидности, то есть способности своевременно погашать долговые обязательства по пассивам баланса требованиями по активу. Это явление, приводящее иногда к банкротству банков, получило название риска несбалансированной ликвидности. Некоторые специалисты, например Бакирова Н.В. [22,С.-51], и Тимохин Г.С. [21,С.-174], этот риск связывают только с ценными бумагами. Несколько шире смотрят на этот риск Рубин Ю.Б. и Солдаткин В.И., которые связывают его со всеми активными операциями [17, С.-209]. Однако оба эти подхода неправомерны, так как необходимость наличия ликвидных средств в активах непосредственно связаны с обязательствами банка, отражаемыми в пассивах. Отсюда возникает необходимость выделения риска несбалансированной ликвидности как отдельного самостоятельного риска.

Многими разработчиками в основу классификаций финансовых рисков также кладется такой элемент как состав клиентов. Соколинская Н.Э. в зависимости от размеров клиентов делит организации финансовые риски на риски мелких, средних и крупных клиентов. Мелкие и средние предприятия более гибкие, быстрее могут реагировать на потребности рынка, но они обычно имеют небольшой собственный капитал, что приводит к банкротству в условиях жесткой конкуренции, каких-то непредвиденных изменений политического и экономического характера. Крупные предприятия, наоборот, более инертны. Они не часто меняют направление своей деловой активности, но имеют весомый собственный капитал и могут “пережить” некоторые неблагоприятные экономические ситуации.

Однако только такой классификации клиентов недостаточно, так как независимо от размеров предприятия связаны с экономической и финансовой динамикой отрасли, которой они принадлежат. Поэтому возникает необходимость выделения отраслевого риска, степень которого тем выше, чем динамичнее отрасль.

Основные операции организации подвержены прошлому и текущему рискам, а в отдельных случаях и к риску будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительнее время операции. К технологическим относятся риски сбоя технологии операций (риски сбоя компьютерной системы, потери документов из-за отсутствия хранилища и железных шкафов, сбоя в системе SWIFT, ошибки в концепции системы, несоизмеримые инвестиции, стоимость потерянного или испорченного компьютерного оборудования, утрата или измерение системы электронного аудита или логического контроля, уязвимость системы, компьютерное мошенничество, уничтожение или исчезновение компьютерных данных).

Наконец, риски бывают открытые и закрытые. Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Таким образом, все финансовые риски в зависимости от признака классификации можно представить следующие образом.

Первостепенной задачей любого коммерческой организации становится разработка карты рисков, которая должна, во-первых, отражать специфику конкретного кредитного учреждения; во-вторых, отображать целостное представление обо всей совокупности рисков (однако в одну группу не должны непосредственно объединяться риски разных уровней рассмотрения); и, в-третьих, выделять такие характерные признаки риска, как источник, объект, несущий риск и субъект, воспринимающий риск. Разработанная с учетом данных требований классификация предназначена для эффективной качественной и количественной оценки риска и является основой эффективного управления финансовыми рисками [23, С.-18]

Классификация рисков во всем мире одинаковая, но при этом разные — экономическая среда, клиенты и условия хозяйствования, состояние финансовой системы и т.д. В этом случае чужие критерии методики оценки рисков не могут отражать реальную картину. Их можно позаимствовать как основу для собственных методик. Поэтому казахстанским риск-менеджерам придется разрабатывать собственные методики оценки риска. Западные, а также адаптированные к ним российские методики мало подходят для отечественного применения, так как они отрабатывались в течение многих лет, корректировались и дополнялись по мере накопления практического опыта национальных финансовых систем. Кроме того, используемые на Западе методики количественной оценки и моделирования рисков базируются на анализе большого объема различной статистической информации, как минимум за последние 5−10 лет. На казахстанском рынке информационные базы только начинают формироваться.

Являясь зависимым элементом экономики, казахстанские организации подвержены влиянию и мировых финансовых кризисов. Успешное преодоление подобных кризисов обеспечивает финансово-кредитным институтам усиление рыночных позиций, поэтому максимальное смягчение последствий кризисных явлений на международных финансовых рынках является для подобных структур задачей исключительной важности; при этом клиентам также необходимо владеть информацией о методах управления рисками в обслуживающем их учреждении для повышения эффективности финансового менеджмента.

В ситуации, когда изменились условия функционирования коммерческих организаций, достижение их целей становится возможным только за счет изменения качества управления. Однако, многие теоретические вопросы организации финансового риск-менеджмента остаются до настоящего времени недостаточно разработанными. Особенно это касается таких вопросов, как: концепция денежного потока, цена капитала, эффективность рынка капитала, портфельное управление активами, компромисс между доходностью и риском и др. В экономической литературе нет единства в трактовке отдельных терминов и понятий (надежность, устойчивость, стабильность и др.), далеко недостаточны для применения разработки методического характера.

Приведенные классификации и элементы, положенные в основу экономической классификации, имеют целью не столько перечисление всех видов финансовых рисков, сколько демонстрацию наличия определенной системы, позволяющей организацииям не упускать отдельные разновидности при определении совокупного размера рисков в коммерческой и производственной сфере.

Международные аудиторские компании разрабатывают собственные классификации рисков, примером может служить карта рисков (подробная структура финансовых рисков коммерческого банка), созданная компанией "PricewaterhouseCoopers", получившая название GARP

Таблица 1 – Карта рисков

| Класс риска | Вид риска | Разновидность риска | |

| Кредитный риск | Прямой кредитный риск | ||

| Расчетный риск | |||

| Риск кредитного эквивалента | |||

| Рыночный риск | Риск корреляции | ||

| Фондовый риск | Риск изменчивости цены на акции Риск изменчивости волатильности Базисный риск Риск дивидендов | ||

| Процентный риск | Риск перемены процентной ставки Риск кривой доходности Риск волатильности процентной ставки Базисный риск процентной ставки/риск процентного спрэда Риск предоплаты | ||

| Валютный риск | Риск изменчивости курсов валют Волатильность курсов валют Риск конвертации прибыли | ||

| Товарный риск | Риск цен на товары Риск форвардной цены Риск волатильности цен на товары Базисный товарный риск/риск спада | ||

| Pиск кредитного спрэда | |||

| Риск кон- центрации портфеля | Риск инструмента | ||

| Риск существенной операции | |||

| Риск сектора экономики | |||

| Риск лик видности | Риск ликвидности фондирования | ||

| Риск ликвидности активов | |||

| Операции онный риск | Риск транзакции | Ошибка при исполнении Сложность продукта Ошибка в учете Ошибка в расчетах Риск доставки товара Риск документации/контрактный риск | |

| Риск операционного контроля | Превышение лимитов Недобросовестные торговые операции Мошенничество Отмывание денег Риск безопасности Риск основного персонала Риск обработки операции | ||

| Риск систем | Ошибки программирования Ошибка о модели/методологии Ошибка в определении рыночной цены Управленческая информация Сбой компьютерных систем Ошибка телекоммуникационных систем Планирование мероприятий на случай аварийных ситуаций | ||

| Риск бизнес события | Риск конвертируемости валют | ||

| Риск изменения кредитного рейтинга | |||

| Pиск репутации | |||

| Налоговый риск | |||

| Юридический риск | |||

| Риск непредвиденных обстоятельств | Природные катаклизмы. Военные действия. Кризис/Приостановление операций на рынке | ||

| Pиск законодательства | Несоблюдение требований в отношении капитала. Изменения в законодательстве. | ||

| Источник: Составлена на основе данных GARP | |||

Каждая организации имеет свой набор рисков, зависящий от специфики деятельности. Хотя всем присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности. Таким образом, представляется, что классификация финансовых рисков должна основываться на шести основополагающих рисках выделенных компанией "PricewaterhouseCoopers", которую в дальнейшем каждая организация уточняет и дополняет в зависимости от профиля своей деятельности. [25]

Похожие работы

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

... ключевым положением бюджета по сравнению с другими звеньями финансовой системы. Место государственного бюджета в финансовой системе Украины показано на рис. 1 (см. Приложения). Взгляд на бюджет как экономическую категорию получил свое признание не сразу. Только в последние годы преобладающей стала точка зрения, согласно которой с позиций экономической сущности государственный бюджет может ...

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

0 комментариев