Навигация

Усовершенствован механизм сметного планирования государственных учреждений

62231

знак

1

таблица

5

изображений

4. Усовершенствован механизм сметного планирования государственных учреждений.

Теперь они составляют Планы финансирования бюджетных программ по обязательствам и по платежам, что должно обеспечить регулирование принимаемых обязательств с целью недопущения возникновения задолженности и своевременного исполнения государственными учреждениями своих обязательств перед юридическими и физическими лицами. В целях, опять-таки, увязки процесса исполнения бюджетных программ с планированием бюджета планы финансирования составляются в соответствии с мероприятиями, утвержденными в паспорте.

5. Созданы Бюджетные комиссии на всех уровнях, которым придана главная роль в разработке и уточнении бюджета, а также в обеспечении соответствия основных прогнозных показателей государственного бюджета на предстоящий трехлетний период, проекта бюджета на соответствующий финансовый год, государственных и отраслевых (секторальных) программ, индикативного плана социально-экономического развития Республики.

Бюджетные комиссии будут действовать на постоянной основе. Таким образом, статус бюджетных комиссий становится выше.

6. В бюджетный процесс внедрен механизм оценки реализации бюджетных программ. На первоначальном этапе, при планировании бюджета, Министерство финансов для включения в бюджет программ будет анализировать бюджетные заявки на предмет соответствия программным и стратегическим документам.

На стадии же исполнения Министерство финансов будет вести оценку реализации программ, администраторы так же будут проводить свою оценку и представлять ежеквартальные отчеты и в конце года - годовой отчет о реализации своих бюджетных программ.

Реализация бюджетных программ будет оцениваться по паспортам бюджетных программ. Годовые отчеты будут рассматриваться бюджетной комиссией, которая на основе данных отчетов принимает решение по дальнейшей реализации бюджетных программ или их завершению.

7. В процесс бюджетного планирования внедряется метод бюджетного программирования, целью которого является достижение эффективного и результативного расходования бюджетных средств.

Бюджетное программирование предполагает планировать бюджетные расходы по следующей схеме:

• определение программной стратегии развития;

• определение ресурсов бюджета;

• планирование бюджетных программ.

Определение программной стратегии развития: реализуется в Послании Президента, Стратегических планах, Индикативных планах и государственных, отраслевых и региональных программах и должна представлять собой иерархическую последовательность долгосрочных, среднесрочных планов.

Стратегический план определяет основные направления государственного социально - экономического развития на долгосрочный период.

Индикативный план определяет показатели (индикаторы) социально-экономического развития страны, перечень государственных экономических регуляторов, и определяет социально-экономическую политику на среднесрочную перспективу, поэтапное достижение стратегических целей, определенных Стратегическим планом и Программой действий Правительства. В государственных, отраслевых и региональных программах определяется более подробное и содержательное изложение существующих проблем экономики, отраслей, секторов и регионов и мер по их решению.

Государственные, отраслевые и региональные программы должны содержать цели и задачи Правительства местных исполнительных органов по решению этих проблем на среднесрочный период, необходимых мероприятий и ресурсов для достижения целей и задач, предполагаемых результатов.

При этом должны быть установлены приоритеты внутри каждого сектора и между секторами.

Для достижения гармонизации стратегического, индикативного и бюджетного планирования совершенствуется процесс рассмотрения и утверждения государственных и отраслевых программ, которые будут рассматриваться на бюджетной комиссии во взаимосвязи с бюджетными показателями на соответствующий год и на трехлетний период.

Расходы бюджетных программ будут соответствовать расходам, предусмотренным государственными программами и реализовываться в рамках выполнения данных государственных программ.

В свою очередь, все существующие программы, которые не обеспечены финансовыми ресурсами будут отменены.

Планирование ресурсов бюджета осуществляется на основе макроэкономического сценария развития страны на среднесрочный период и включает в себя определение основных прогнозных показателей государственного бюджета (объем поступлений, объем расходов, размеры дефицита (профицита) государственного бюджета и его финансирования), лимит правительственного долга на конец соответствующего финансового года, лимит предоставления государственных гарантий).

Планирование бюджетных программ осуществляется на основе первых двух элементов - программной стратегии развития и ресурсов бюджета, а также на основе мониторинга исполнения бюджетных программ.

8. Постепенно внедряется нормативный метод планирования государственных расходов. Текущие расходы государственных органов, носящие постоянный характер, должны рассчитываться по нормативам. В связи с чем, в настоящее время проводится ревизия существующих норм и нормативов.

9. Принят Закон «О контроле за исполнением республиканского и местных бюджетов», который предусматривает новые виды контроля за эффективным использованием бюджетных расходов.

10. Внедряется новая казначейская система, которая обеспечивает учет обязательств государственных учреждений, учет платежей, учет цен по государственным закупкам, контроль счетов и других казначейских операций и функций.

В 1994 году правительство республики поставило задачу усилить роль Министерства финансов в процессе управления государственными финансами, чтобы оно само управляло бюджетными средствами, само определяло, где, когда, кому, сколько нужно денег, кого необходимо финансировать, а где можно попридержать и обойтись минимальными ресурсами, с тем чтобы меньше заимствовать и как можно меньше, естественно, потом за эти заимствования платить, чтобы в конечном итоге суммарный эффект был максимальный. Результатом стал Указ Президента Республики Казахстан о создании в январе1994 года казначейства при Министерстве финансов.

Глава II Анализ состава и сменяемости кадров территориальных органов Комитета казначейства по состоянию на 1 января 2003 года

В состав Комитета казначейства Министерства финансов Республики Казахстан входят 16 областных, г.г.Астана и Алматы управлений казначейства, 186 районных и городских отделов казначейства.

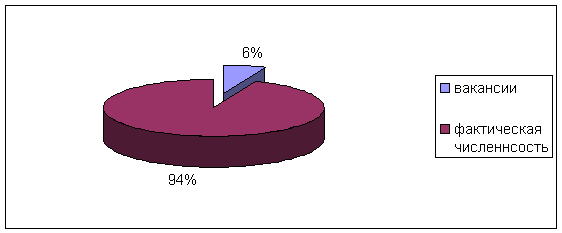

Штатная численность областных управлений, городских и районных отделов казначейства в настоящее время составляет 3872 единицы. На 1 января 2003 года фактическая численность составила 3629 человек (94%), в том числе женщин 2626 (72%), из них занимают должности начальников областных управлений казначейства - 5 человек, 20 — заместители начальников областных управлений казначейства.

Диаграмма заполнения штата областных управлений казначейства, (в %)

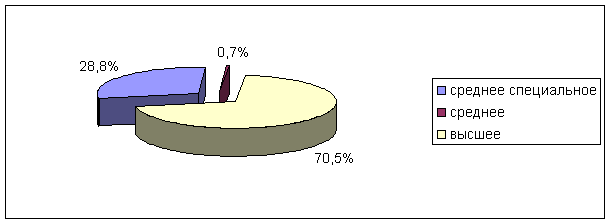

В связи с повышением требований к подбору и расстановке кадров за 2002 год значительно улучшился качественный состав сотрудников системы казначейства по уровню и профилю образования. Всего с высшим образованием работает 2558 человек (70,5%). Со средним специальным - 1043 (28,8%), а со средним - 28 (0,7%). Начальник Алматинского областного управления казначейства имеет ученую степень.

Все начальники областных управлений казначейства и их заместители имеют высшее профильное образование.

Из 181 начальников районных и городских отделов имеют высшее образование 167 человек, среднее специальное 14.

Диаграмма образовательного уровня сотрудников ОУК, (в %)

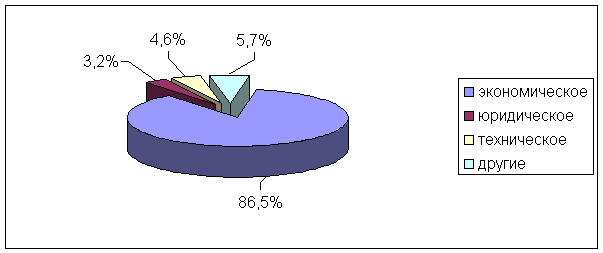

В целом по системе казначейства сотрудники, имеющие высшее образование, разделяются следующим образом: с экономическим образованием - 2212 (86,5%) специалистов, с юридическим - 82 (3,2%), с техническим - 117 (4.6%), по другим -147 (5.7%).

Диаграмма профильного образования, (в %)

Следует отметить, что образовательный уровень сотрудников в различных областных управлениях казначейства неодинаков. Так, если средний республиканский показатель сотрудников областных управлений казначейства с высшим образованием составляет 70,5%, то в Восточно-Казахстанском, Костанайском и Актюбинском областных управлениях казначейства он составляет соответственно 62%, 60% и 61%, а в Кызылординском областном, г.г. Алматы и Астаны управлениях казначейства - 91%, 90% и 89%. При переводе работников Бюджетного банка во вновь образованный Комитет казначейства, образовалась группа людей со средним образованием - 28 человек (0,7%), занимающие должности ведущих специалистов, 20 из них обучаются в ВУЗах, 7 в средне специальных учебных заведениях и 1 работник (ВКО) не обучается, так как достиг предпенсионного возраста.

На 1 января 2003 года в областных управлениях казначейства работает 531 работник с непрофильным образованием, из них 143 - в районах. Большинство работников, не имеющих профильного образования, охвачены заочной формой обучения в ВУЗах и колледжах. Всего по Республике заочно обучаются 567 человек, из них в ВУЗах 545 человек, в средне специальных учебных заведениях 9 человек.

По сравнению с соответствующим периодом прошлого года прослеживается заметное омоложение сотрудников системы казначейства. Так, средний возраст начальников областных управлений казначейства составляет 48,1 лет, заместителей начальников областных управлений казначейства – 42,5, а средний возраст всех работников составляет 34,7 лет. При этом специалистов до 30 лет — 42% (от числа работающих), до 40 лет - 28%, до 50 лет - 21%, свыше 50 лет - 9%.

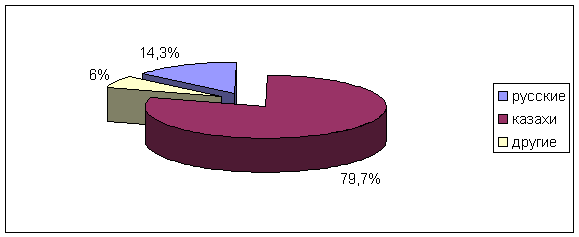

В областных управлениях казначейства работают представители 25 национальностей, большинство составляют казахи и русские, удельный вес которых 79,7 и 14,3 процентов соответственно.

Диаграмма возрастного состояния работников, (в %)

Диаграмма национального состава сотрудников, (в%)

По состоянию на 1 января 2003 года средний стаж государственной службы сотрудников в областных управлениях казначейства составил 8,9 лет, при этом:

Начальники областных управлений казначейства -19,8 лет,

Заместители начальников областных управлений казначейства -15,5лет,

Сотрудники остальных категорий - 9,6 лет.

В среднем стаж работы в занимаемой должности по системе составляет 3,6 лет, а у начальников областных управлений казначейства -5,6 лет (казначейская служба в республике создана 27 января 1994 года).

В 2002 году проводилась определенная работа по повышению квалификации специалистов казначейства. Так, 155 работников областных управлений казначейства обучались на курсах по проекту «Функциональность новой информационной системы Казначейства».

Продолжена работа по аттестации работников системы казначейства, по результатам которой в Южно-Казахстанской области по категории С-10 был уволен 1 человек.

По территориальным органам казначейства, количество государственных служащих, входящих в номенклатуру Министра финансов Республики Казахстан и Комитета казначейства — 233 человека, из них подлежат аттестации - 176 человек. В 2002 году прошли аттестацию. 38 человек, из них по категории С-2 - начальники областных управлений казначейства — 13 человек, с результатами: соответствует занимаемой должности - 11 человек, подлежат повторной аттестации - 2 человека. По категории С-3 — заместители начальников областных управлений казначейства — 25 человек (все соответствуют занимаемой должности). Аттестация остальных работников номенклатуры Комитета казначейства намечена на 2003 год.

В течение 2002 года из системы уволилось всего 425 человек. Из них в связи с:

- направлением на учебу - 2,

- уходом на пенсию — 4,

- переходом на другую работу -169,

- уходом в негосударственную структуру - 41,

- по итогам аттестации — 1,

- по другим причинам - 208.

Обращая внимание на текучесть кадров можно увидеть, что по республике за 2002 год с занимаемой должности уволился каждый 8 сотрудник.

За безупречную работу в системе казначейства, добросовестное отношение к порученным заданиям, за достойный вклад в развитие экономики и общественно политической жизни и другие достижения в работе объявлена благодарность 54 работникам и 60 работников поощрены ценными подарками за добросовестное исполнение должностных обязанностей.

Наряду с этим, имеются случаи наложения взысканий за ненадлежащее исполнение своих обязанностей. Так, неполное служебное соответствие должности вынесено 10 работникам, получили предупреждение 12 работников, 61 - объявлен выговор, 27 – объявлен строгий выговор и 65 работников получили замечания.

В течение 2002 года объявлено 767 вакансий, в конкурсе приняло участие 1709 человек, из них 1155 - прошли пороговое значение. По итогам конкурсов на работу принято 558, из них:

- из местных государственных органов – 229;

- выпускников ВУЗов – 65;

- негосударственного сектора — 41;

- не работающих —157.

Похожие работы

... много желающих обменять свою локальную карту на международную, так как плата за обслуживание карт такого типа намного выше. 1.2 Основные этапы развития платежной системы Республики Казахстан Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

0 комментариев