Навигация

1. Расчет показателей эффективности общих инвестиционных затрат

Требуется рассчитать традиционно используемые для оценки эффективности инвестиционных затрат показатели:

– чистый доход – накопленный эффект (сальдо денежного потока) за расчетный период;

– чистый дисконтированный доход (NPV) – представляет собой чистую, приведенную стоимость (в отечественных документах – чистый дисконтированный доход). Дисконтированный показатель ценности проекта – определяется как сумма дисконтированных значений нетто-поступлений (поступления за вычетом затрат), получаемых в каждом году в течение срока жизни проекта.

– внутренняя норма доходности (IRR) – дисконтированный показатель прибыльности, показатель ценности проекта. Процент возврата, который обеспечивается на всю совокупность вкладываемых в проект ресурсов (инвестиционные и эксплуатационные затраты). Технически представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, то есть чистая стоимость затрат равна стоимости поступлений. Коэффициент дисконтирования, при котором доход от инвестиций – чистый дисконтированный доход (NPV) равен нулю;

– рентабельность инвестиций (PI) – отношение представленного чистого денежного потока по проекту к объему инвестиционных затрат;

– потребность в дополнительно финансировании – максимальное значение абсолютной величины отрицательно накопленного сальдо от инвестиционной и операционной деятельности.

– показатели финансового состояния;

– срок окупаемости проекта – продолжительность периода от начального момента до момента окупаемости;

– дисконтированный срок окупаемости инвестиций – продолжительность периода от начального момента до «момента с учетом дисконтирования». Это наиболее ранний момент в расчетном периоде, после которого текущий чистый дисконтированный доход становится положительным.

В качестве интерпретации традиционных показателей используют следующие:

– чистая текущая стоимость (NPV)

– простой дисконтированный период окупаемости (PP)

– внутренняя норма рентабельности (IRR)

– рентабельность инвестиций (PI)

Необходимо рассчитать основные показатели эффективности общих инвестиционных затрат по проекту (Таблица 1) и сделать выводы относительно целесообразности реализации проекта, основываясь на ниже приведенных формулах:

1. Налог на прибыль (Н пр.)

Н пр = Ставка налога * (выручка – текущие затраты без учета амортизации – налог на имущество и прочие налоги)

2. Чистый поток денежных средств (ЧПДС)

(ЧПДС) = Выручка от реализации – текущие затраты без учета амортизации – налог на имущество и прочие налоги – налог на прибыль.

3. ЧПДС нарастающим итогом по годам

ЧПДС с учетом суммы инвестиционных завтрат.

4. Индекс (коэффициент) дисконтирования по годам

Дисконтирование денежного потока на т-м шаге осуществляется путем умножения его значения d(m) на коэффициент дисконтирования dm, рассчитываемый по формуле:

dm= 1/(1+E)tm-to

где tm – момент окончания m-го шага.

5. Дисконтированный ЧПДС

ЧПДС = ЧПДС * индекс дисконтирования

6. Дисконтированный ЧПДС нарастающим итогом

Дисконтированный ЧПДС с учетом инвестиционных затрат

7. Период (срок) окупаемости простой, годы

Инвестиционные затраты / ((чистая прибыль + амортизационные отчисления) за год.

8. NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн.

ЧПДС (1-го года) * Индекс дисконтирования 1 года + ЧПДС второго года * Индекс дисконтирования 2-го года…….ЧПДС (5-го года) * Индекс дисконтирования 5-го года.

9. Показатель доходности проекта (PI) – рентабельности инвестиций.

PI = (NPV + I)/I, где I – первоначальные инвестиционные вложения.

Таблица №1.1. – Основные показатели эффективности общих инвестиционных затрат по проекту.

| Чистый поток денежных средств | 1 год | 2 год | 3 год | 4 год | 5 год |

| Выручка от реализации, тыс грн в год | 720 | 720 | 720 | 720 | |

| Инвестиционные затраты, тыс. грн | 1000 | ||||

| Текущие затраты без амортизации, тыс. грн в год | 190 | 190 | 190 | 190 | |

| Амортизационные затраты, тыс грн в год | 30 | 30 | 30 | 30 | |

| Налог на имущество и прочие налоги, тыс. грн в год | 28 | 28 | 28 | 28 | |

| Ставка сравнения (норма дисконта), % | 12 | 12 | 12 | 12 | |

| Налог на прибыль | 118 | 118 | 118 | 118 | |

| Чистый поток денежных средств (ЧПДС) | -1000 | 384 | 384 | 384 | 384 |

| ЧПДС нарастающим итогом | -616 | -232 | +152 | +536 | |

| Индексы дисконтирования по годам | 1 | 0,89 | 0,79 | 0,71 | 0,64 |

| Дисконтированный ЧПДС | -1000 | 341,76 | 303,36 | 272,64 | 245,76 |

| Дисконтированный ЧПДС нарастающим итогом | -658,24 | -354,88 | -82,24 | +163,52 | |

| Период(срок) окупаемости простой, годы | 2,6 | ||||

| NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн. | 163,52 | ||||

| Индекс доходности проекта (PI) – (рентабельность инвестиций) | 1,16 | ||||

1. Налог на прибыль (Н пр.)

Н пр = Ставка налога * (выручка – текущие затраты без учета амортизации – налог на имущество и прочие налоги)

Н пр. = 25% * (720 – 190 – 30 – 28) = 0,25 * 472 = 118 тыс. грн.

2. Чистый поток денежных средств (ЧПДС)

(ЧПДС) = Выручка от реализации – текущие затраты без учета амортизации – налог на имущество и прочие налоги – налог на прибыль.

ЧПДС = 720 – 190 – 28 – 118 = 384 тыс. грн.

3. ЧПДС нарастающим итогом по годам

1 год = -1000 тыс. грн (затраты)

2 год = -1000 + 384 = -616 тыс. грн.

3 год = – 616 + 384 = -232 тыс. грн.

4 год = – 232 + 384 = 152 тыс. грн.

5 год = 152+384 = 536 тыс. грн.

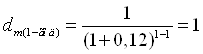

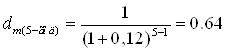

4. Индекс (коэффициент) дисконтирования по годам

dm= 1/(1+E)tm-to

Т.к. ставка дисконтирования составляет 12%, то:

![]()

![]()

![]()

5. Дисконтированный ЧПДС

ЧПДС = ЧПДС * индекс дисконтирования

1 год = – 1000 тыс грн.

2 год = 384 * 0,89 = 341,76 тыс. грн.

3 год = 384 * 0,79 = 303,36 тыс. грн

4 год = 384 * 0,71 = 272,64 тыс. грн

5 год = 384 * 0,64 = 245,76 тыс. грн

6. Дисконтированный ЧПДС нарастающим итогом

1 год = -1000 тыс. грн.

2 год = -1000 + 341,76 = -658,24 тыс. грн.

3 год = -658,24 + 303,36 = -354,88 тыс. грн.

4 год = -354,88 + 272,64 = -82,24 тыс. грн

5 год = -82,24 + 245,76 = +163,52 тыс. грн.

7. Период (срок) окупаемости простой, годы

Инвестиционные затраты / ((чистая прибыль + амортизационные отчисления) за год

1000 / 384 = 2,6 года

8. NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн.

NPV за лет = (-1000*1) + (384*0,89) + (384*0,79) + (384*0,71) + (384 * 0,64) = -1000 + 1163,52 = 163,52 тыс. грн.

9. Показатель доходности проекта (PI) – рентабельности инвестиций.

PI = (NPV + I)/I, где I – первоначальные инвестиционные вложения.

PI = (163,52 + 1000) / 1000 = 1,16

Следовательно, наш проект рентабелен, т. к. PI > 1

Похожие работы

... рис. 2, 3.), вследствие чего возникает возможность налаживания «обратной» связи, и, следовательно, дополнительной оценки сообразности проектных предложений и выводов, а также их проектно–рефлексивного анализа. Таким образом, проектный анализ в дизайне средового объекта нацелен на обнаружение и освоение совокупной средовой ситуации; на сравнение и сопоставление результатов аналитических действий, ...

... показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного проектного анализа. Для этого целесообразно учитывать и применять все виды проектного анализа, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Общая схема всех видов оценки эффективности проектного анализа в принципе одинакова и осн

... уровня чистоты производства данная продукция является для предприятия более предпочтительной по сравнению со снимаемой с производства. Экономический анализ Экономический анализ является важнейшей составной частью и системы управления качеством, и проектного анализа. И в том, и в другом случае обосновывается целесообразность и эффективность разработки и внедрения в производство продукции, ...

ими, альтернативными). Реферат изложен на 19 страницах машинописного текста. Имеет 1 таблицу и список используемой литературы из 6 авторов. 2. Методы проектного анализа по этапам жизненного цикла объекта недвижимости Проектным анализом называется анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него получены. Виды анализа: На всех ...

0 комментариев