Федеральная комиссия по рынку ценных бумаг, ее задачи и функции

Нормативно-правовая база, регулирующая функционирование фондового рынка

Гражданский кодекс РФ, законы, указы президента, нормативные акты федерального уровня

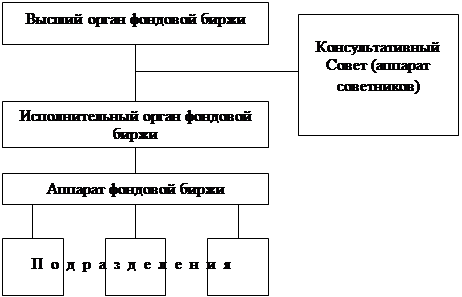

Брокерская деятельность

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами

Допуск нерезидентов на российский рынок ценных бумаг

Ожидаемые результаты развития финансового рынка в 2006 – 2008 годах

Навигация

Ожидаемые результаты развития финансового рынка в 2006 – 2008 годах

Правовая и нормативная база функционирования фондового рынка в России

70810

знаков

0

таблиц

0

изображений

3.2. Ожидаемые результаты развития финансового рынка в 2006 – 2008 годах

Финансовый рынок в результате реализации мероприятий, предусмотренных настоящей Стратегией, претерпит качественные изменения.

Доступ к рынку капитала получат большинство российских компаний, ведущих цивилизованный бизнес. Значительно увеличится количество первичных размещений акций этих компаний на финансовом рынке.

Существенно расширится ассортимент инструментов финансового рынка и услуг, предоставляемых финансовыми организациями гражданам и нефинансовым предприятиям.

Будут обеспечены конкурентные условия для проведения сделок с ценными бумагами и их надежный учет и хранение. Торговля основной долей российских активов будет осуществляться в Российской Федерации.

Предусматривается ускорение развития институтов коллективных инвестиций. Среди инвесторов на финансовом рынке существенно вырастет доля консервативных фондов, настроенных на долгосрочные вложения.

Значительно сократятся совокупные потери инвесторов, возникающие в связи с нарушением их прав и законных интересов.

Предполагается, что предусмотренные настоящей Стратегией мероприятия позволят обеспечить условия для опережающего развития финансового рынка по сравнению с темпами роста валового внутреннего продукта. Повышение уровня развития финансового рынка в 2006 - 2008 годах будет характеризоваться следующими показателями:

отношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов, к валовому внутреннему продукту удвоится и по итогам 2008 года составит 6 процентов;

стоимость корпоративных облигаций в обращении по отношению к валовому внутреннему продукту также удвоится (с 2,2 процента в 2005 году до 4,5 процента в 2008 году);

соотношение страховых премий и валового внутреннего продукта повысится (с 3 процентов в 2005 году до 5 процентов в 2008 году);

капитализация рынка акций по отношению к валовому внутреннему продукту достигнет к началу 2009 года 70 процентов;

доля операций с российскими акциями на российских торговых площадках составит в 2008 году не менее 70 процентов.

Ожидается, что в 2008 году привлечение финансовых средств посредством размещения российскими компаниями акций и облигаций на внутреннем финансовом рынке составит не менее 20 процентов инвестиций в основной капитал крупных и средних предприятий. С учетом привлечения кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35 - 40 процентов.

3.3 Создание правовых основ формирования новых инструментов финансового рынка

Развитие рынка производных финансовых инструментов

Необходимыми условиями успешного развития рынка производных финансовых инструментов являются:

обеспечение судебной защиты сделок, которые предполагают расчеты в зависимости от изменений цен на финансовые инструменты;

законодательная защита средств клирингового центра и обеспечения, внесенного под открытые позиции по деривативам;

уточнение порядка учета опционов при создании резервов (кредитные организации) и расчета собственного капитала (профессиональные участники рынка ценных бумаг) для эффективного долгосрочного хеджирования с помощью опционов.

Кроме того, для обеспечения контроля рисков на рынке производных финансовых инструментов регулятору финансового рынка необходимо разработать и принять нормативные акты, которые:

создадут механизмы защиты интересов участников рынка;

определят требования к активам, которые могут служить основой для производных финансовых инструментов;

определят требования к участникам рынка производных финансовых инструментов, системе управления рисками операций с производными финансовыми инструментами, к учету таких инструментов и иные требования.

Необходимо обеспечить условия для рыночного ценообразования в отношении важнейших для российской экономики товаров (энергоносители, зерно, металлы). Для создания условий развития срочного товарного рынка необходимо, прежде всего, принять федеральный закон, регулирующий выпуск и обращение двойных и простых складских свидетельств.

Секьюритизация активов

Секьюритизация - замена нерыночных займов и/или потоков наличности на ценные бумаги, свободно обращающиеся на рынках капиталов.

Секьюритизация предусматривает использование денежных поступлений, предусмотренных условиями займа, в качестве обеспечения при выпуске долговых обязательств.

Первый шаг в установлении правовых механизмов секьюритизации в Российской Федерации был сделан путем принятия Федерального закона "Об ипотечных ценных бумагах".

К основным направлениям совершенствования законодательства Российской Федерации в этой сфере следует отнести:

расширение перечня видов активов, которые могут быть использованы для целей секьюритизации;

расширение круга прав требования, которые могут использоваться для целей секьюритизации;

введение законодательных ограничений на возможность признания уступки прав требования недействительной;

определение требований к эмитентам ценных бумаг, выпускаемых при секьюритизации;

создание механизмов повышения кредитного качества ценных бумаг;

уточнение законодательства Российской Федерации о ценных бумагах в части специфики ценных бумаг, обеспеченных активами.

Развитие рынка ипотечных ценных бумаг

В настоящее время развитие рынка ипотечных ценных бумаг сдерживается в связи с тем, что окончательно не сформирована нормативная правовая база в этой сфере.

Для формирования полноценного рынка ипотечных ценных бумаг необходима реализация следующих первоочередных мер:

завершение разработки нормативной правовой базы рынка ипотечных ценных бумаг;

обеспечение возможности инвестирования в ипотечные ценные бумаги средств крупных институциональных инвесторов;

реализация мер государственной поддержки рынка ипотечных ценных бумаг;

разработка и внедрение механизмов повышения кредитного качества ипотечных ценных бумаг (залог банковских счетов, введение счетов "эскроу");

увеличение инвестиционного спроса на ипотечные ценные бумаги за счет стандартизации ипотечных кредитов и эффективного формирования пулов;

развитие инфраструктуры рынка ипотечных ценных бумаг, включая формирование новых институтов (ипотечные агенты, сервисные агенты, доверительные управляющие).

Создание правовых основ для снижения транзакционных издержек выхода российских компаний на российский рынок капитала

Предлагается пересмотреть ограничение для хозяйственных обществ максимально возможного объема эмиссии и отменить требование, при котором номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для выпуска облигаций. Эта норма не оправдана с точки зрения защиты интересов инвесторов и ограничивает возможности долгового финансирования хозяйственных обществ. Снятие ограничений позволит регулировать риск заемщика в зависимости от предлагаемых им объемов эмиссии посредством применения рыночных механизмов, а не административных ограничений.

Снижению транзакционных издержек выхода российских компаний на российский рынок капитала будет способствовать введение упрощенного принципа регулирования эмиссии краткосрочных корпоративных облигаций (биржевых облигаций). Биржевые облигации не предоставляют их владельцам (держателям) иных прав, кроме права на получение номинальной стоимости и фиксированного процента номинальной стоимости в срок не позднее одного года с даты их размещения. При этом предполагается разрешить эмиссию таких облигаций без государственной регистрации выпуска, регистрации проспекта эмиссии и отчета об итогах выпуска. Размещение и обращение биржевых облигаций должно ограничиваться проведением торгов на фондовой бирже, которая допустила их к торговле и на которую возлагаются функции по контролю за раскрытием соответствующей информации, а также ответственность за законность допуска указанных бумаг к торгам.

Выпускать биржевые облигации на первом этапе смогут только наиболее стабильные и крупные российские открытые акционерные общества, акции которых прошли процедуру листинга на фондовой бирже.

Заключение

После рассмотрения главных вопросов в теме по нормативной и прававой базе функционирования фондового рынка в России можно сделать следующие выводы:

· осуществление деятельности на рынке ценных бумаг определено нормативно-правовыми актами, которые играют большую роль в регулировании рынка ценных бумаг;

· контроль за деятельностью на фондовом рынке осуществляется государственными институтами;

· разработкой и приведением в исполнение правовых документов занимается государство;

· основные направления деятельности на фондовом рынке и установление последовательности осуществляемых операций, защита прав участников рынка определены в Федеральных законах и других нормативно-правовых актах.

Требуется разработка новых законов в сфере формирования новых инструментов фондового рынка, условий деятельности участников рынка;

осуществление реформы правового регулирования финансирования, направленной на ликвидацию экономически не обоснованных регулятивных препятствий в сфере развития рынка; развитие конкурентоспособных институтов инфраструктуры фондового рынка; установление стабильных правил ведения бизнеса и предсказуемость нормативного регулирования и правоприменения.

Дальнейшее исследование нормативной базы функционирования фондового рынка выявит наиболее «слабые» стороны законодательных актов и определит пути их решения, усовершенствование.

Стратегия развития фондового рынка рассматривает усовершенствование рынка: внедрение новых инструментов; принятие законодательных актов в области; расширение ассортимента инструментов финансового рынка и услуг; доступ к рынку капитала большинства российских компаний, ведущих цивилизованный бизнес; обеспечение конкурентных условий для проведения сделок с ценными бумагами и их надежный учет и хранение.

Список литературы

1. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, (с изменениями, внесенными Федеральным законом от 24.07.2008 N 161-ФЗ) // Государственная Дума от 21 октября 1994 года;

2. Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" (с изменениями, внесенными Постановлением Конституционного Суда РФ от 23.02.1999 N 4-П, Федеральными законами от 08.07.1999 N 144-ФЗ, от 27.10.2008 N 175-ФЗ);

3. Федеральный закон от 5 марта 1999 года N 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями, внесенными Федеральными законами от 26.04.2007 N 63-ФЗ) // Государственная Дума от 12 февраля 1999 года;

4. Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах» (с изменениями, внесенными Федеральными законами от 13.10.2008 N 173-ФЗ, от 27.10.2008 N 175-ФЗ) // Государственная Дума от 24 ноября 1995 года;

5. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (в редакции Федерального закона от 27.10.2008 N 176-ФЗ) // Государственная Дума от 20 марта 1996 года;

6. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями, внесенными Федеральным законом от 27.10.2008 N 175-ФЗ)// Государственная Дума от 27 июня 2002 года;

7. Указ Президента РФ от 3 июля 1995 г. N 662 "О мерах по формированию общероссийской телекоммуникационной системы и обеспечению прав собственников при хранении ценных бумаг и расчетах на фондовом рынке Российской Федерации" (с изменениями от 29 ноября 2004 г.);

8. Указ Президента РФ от 4 ноября 1994 г. N 2063 "О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации" (с изменениями от 29 ноября 2004 г.);

9. Указ Президента РФ от 20 декабря 1994 г. N 2203 "О некоторых мерах упорядочения деятельности на рынке ценных бумаг в Российской Федерации";

10. Распоряжение от 1 июня 2006 г. N 793-р «Стратегия развития финансового рынка Российской Федерации на 2006 - 2008 годы» // Правительство Российской Федерации от 1 июня 2006 г. N 793-р;

11. Алексеев М.И. Рынок ценных бумаг. - М.: Финансы и статистика. 2000;

12. Базовый курс по рынку ценных бумаг: Учебное пособие. М.: Фонд «ИФРУ», 2004;

13. Банковское дело: Учебник / Под ред. О.И. Лаврушина. 2003;

14. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело М.: ИНФАР-М. – 2000;

15. Жуков Е. Ф. Ценные бумаги и фондовые рынки: Учебное пособие. М.: ЮНИТИ, 1995;

16. Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг РФ. // Менеджмент в России и за рубежом. – 2000;

17. Карпиков Е.И., Рубин Ю.В., Солдаткин В.И. Товарные и фондовые биржи М.: СОМИНТЭК, 2006;

18. Развитие рынка ценных бумаг// Банковский вестник.–2006;

19. Рынок ценных бумаг и биржевое дело: Учебник для вузов / Под ред. О.И. Дегтяревой и др. М.: ЮНИТИ-ДАНА, 2002;

20. Рынок ценных бумаг: Учебное пособие для вузов / Под ред. Е.Ф. Жукова. М.: ЮНИТИ-ДАНА, 2002;

21. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000;

22. Шестаков А.В и Д.А Рынок ценных бумаг. – М.: 2000;

23. Финансово-аналитический центр. http://www.mabico.ru//

Похожие работы

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

... информационной инфраструктурами обеспечивает функционирование рынка ценных бумаг. В настоящее время в странах с развитой экономикой существуют, действуют и развиваются такие рынки ценных бумаг, как первичный, вторичный (биржевой и внебиржевой). Все рынки обращения финансовых активов представляют собой необходимый и важный элемент современного рыночного хозяйства. Первичный рынок – это ...

... менного функционирования на уровне международных стандартов и дальнейшего развития, предусматривающих разработку и приня- тие законов Украины о государственном регулировании фондово- го рынка, о государственной Комиссии по ценным бумагам, об обращении государственных ЦБ, об электронном обращении ЦБ и Национальном депозитарии. Необходимо создать ...

0 комментариев