Сутність, види та класифікація податків

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Сутність та структурна класифікація оподатковуємих доходів фізичних осіб

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Структура та динаміка податків з фізичних осіб в ДПІ у Святошинському районі за 2003 – 2005 роки

Навигация

Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону

Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)

107074

знака

6

таблиц

13

изображений

4. Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону.

Оподаткування доходів, нарахованих (виплачених) платнику податку податковим агентом :

1. Податковий агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку, утримує податок від суми такого доходу за його рахунок, використовуючи ставку податку, визначену у відповідних пунктах статті 7 Закону [9,с.35].

2. Податок підлягає сплаті (перерахуванню) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету. Якщо оподатковуваний дохід нараховується, але не виплачується платнику податку особою, що його нараховує, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає сплаті (перерахуванню) до бюджету у строки, встановлені законом для місячного податкового періоду.

3. Якщо окремі види оподатковуваних доходів (прибутків) не підлягають оподаткуванню при їх нарахуванні чи виплаті, то платник податку зобов'язаний самостійно включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

4. Якщо оподатковуваний дохід виплачується у негрошовій формі чи готівкою з каси резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такої виплати.

Оподаткування доходів, нарахованих платнику податку особою, яка не є податковим агентом :

1. Платник податку, що отримує доходи, нараховані особою, яка не є податковим агентом, зобов'язаний включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

2. Особою, яка не є податковим агентом, вважається нерезидент або фізична особа, яка не має статусу суб'єкта підприємницької діяльності.

1.3 Досвід зарубіжних країн по оподаткуванню фізичних осіб

У багатьох країнах світу податки з фізичних осіб відіграють домінуючу роль при наповненні дохідної частини бюджету [21,c.47]. Так, у федеральних доходах США переважають прямі податки. І найбільшу питому вагу серед них має прибуткове оподаткування населення. Податок стягується за прогресивною шкалою. Встановлено неоподатковуваний податком мінімум доходів громадян та три податкових ставки. Неоподатковуваний мінімум є змінною величиною, яка має тенденцію до зростання На початку 90х років він дорівнював 2 тисячі доларів. Оподатковуватись може або окрема особа, або сім'я. В останньому випадку підсумовуються всі види доходів сім'ї за рік

В центрі системи федеральних податків США знаходиться індивідуальний прибутковий податок (personal income tax), забезпечуючи близько 49% податкових надходжень до федерального бюджету, обсяг якого у 2002/2003 фінансовому році досяг 2 трильйонів доларів.

Найперша проблема прибуткового податку – визначення оподатковуваного доходу як бази оподаткування. Важлива деталь: податковий кодекс США не дає визначення доходу. Згідно поправки до Конституції про запровадження індивідуального прибуткового податку, “Конгрес наділяється правом вводити і збирати податки на доходи з будь-яких джерел”, тобто чіткий перелік конкретних видів доходів не передбачений.

Неоподатковуваний мінімум (personal and dependency exemption) складає 6000 дол. на кожного члена сім’ї у рік (дані 2004 р.), стандартна скидка (basic standard deduction) за даними 2002 р. – 7850 дол. на подружжя (при подачі спільної декларації). Крім того, по відношенню до деяких категорій платників діє додаткова стандартна скидка (each additional standard deduction) у розмірі 900 дол. на сім’ю, 1150 дол. – на самітних, а також на подружжя при подачі окремих декларацій. (Для довідки: межа бідності для сім’ї з чотирьох чоловік складає 14335 дол.; середня величина сімейного доходу дорівнює близько 40 тис. дол.).

Максимальні ставки індивідуального прибуткового податку мають тенденцію до зниження: 1954–1961 рр. – 91%; 1962–1981 рр. – 70%; з 1982 р. – 50%; 1986 р. – 39,6%; 2001 р. – 30,1%; 2002 р. – 38,6%. Мінімальна ставка з 1986 р. знаходилася на рівні 14–15%, в 2002 р. знижена до 10%. З 1998 р. для всіх категорій платників діяла п’ятиступенева прогресія, в 2002 р. установлена шестиступенева шкала оподаткування. Коли нагадати, що до 1986 р. діяла 14ти розрядна шкала, вочевидь значне спрощення адміністрування податку.

Платники індивідуального податку діляться на чотири категорії: самітні фізичні особи; подружні пари, які сплачують податки спільно; члени сімей, які виплачують податок самостійно; глави домогосподарств. Поріг доходу для застосування максимальної ставки для всіх категорій платників єдиний, а для мінімальної ставки різний. У найбільш непривілейованому становищі знаходяться неодружені, що, можливо, є ознакою певної демографічної політики, здійснюваної через фіскальні заходи.

При мінімальній ставці 10% і максимальній – 38,6% фактична (ефективна) норма оподаткування завдяки сумарній дії податкових знижок, за розрахунками американських спеціалістів, не перевищує 8%.

В американській традиції організації державних фінансів відсутнє поняття зведеного або консолідованого бюджету як предмету законодавчих актів, фінансово-економічного аналізу чи показника офіційної статистики. Всі ланки бюджетної системи США автономні, формально незалежні одна від одної.

Основу доходної бази штатних бюджетів складають прибуткові податки з громадян і корпорацій, а також податок із продаж. Ставки прибуткового податку диференційовані в залежності від штату в діапазоні від 2 до 15%. Реальну автономію штатів відображає також порядок визначення оподатковуваного доходу та справляння індивідуального прибуткового податку, що кожен із штатів робить по-своєму. Так, одні оподатковують лише доходи громадян свого штату, незалежно від місця походження доходів. Інші обмежуються доходами, одержаними в межах даного штату. Треті враховують всі доходи, незалежно від території їх походження. Подібний різнобій створює умови для так званої міграції податків із штату в штат, і, звичайно, породжує серйозні труднощі в адмініструванні податків. Крім того, штати мають право установлювати власний неоподатковуваний мінімум.

У Франції прибутковий податок стягується при отриманні доходу, і його питома вага у державному бюджеті складає в середньому 18 %. Ним щорічно оподатковуються доходи, які декларуються на початку року за фінансовими результатами попереднього року. Оподаткуванню підлягає фіскальна одиниця сім'я, яка складається з подружжя та осіб, які знаходяться на утриманні. Для одиноких фіскальною одиницею, зрозуміло, є одна особа. Під доходами розуміються всі грошові надходження, отримані протягом звітного року. До них належать: заробітна плата, премії і винагороди, пенсія, довічна рента, доходи від рухомого майна, землеволодінь, сільськогосподарської, промислової або комерційної діяльності, доходи некомерційного характеру, прибуток від операцій з цінними паперами тощо. Із бази оподаткування вираховуються спеціально визнані законодавством витрати (наприклад, цільова допомога на харчування). Деякі вирахування використовуються для певних соціальних груп: літніх людей, інвалідів тощо.

Прибутковий податок з фізичних осіб носить прогресивний характер із ставками від 0 до 56,8 %. Не оподатковуються податком (ставка 0 %) доходи, що не перевищують 18140 франків. Максимальна ставка застосовується до доходу, що перевищує 246770 франків.

У Великобританії одним із найважливіших є прибутковий податок з доходів громадян. Уперше він був запроваджений 1799 році як тимчасовий захід з метою фінансування війни проти Наполеона, а з 1842 року назавжди затвердився в англійській податковій політиці.

У Великобританії прийнята шедулярна форма побудови прибуткового податку, згідно з якою дохід ділиться на частини (шедули) залежно від джерела доходу (заробітна плата, рента, дивіденди тощо), кожна шедула оподатковується за особливим порядком. Таке окреме оподаткування доходів має на меті "настигнути доходи біля джерела".

Найбільш універсальною і тому найважливішою з них є особиста знижка, право на яку мають усі платники податку незалежно від джерела доходу, і додатково сімейна знижка, яка застосовується зазвичай для голови сім'ї. Розміри особистих та сімейних знижок переглядаються щорічно з урахуванням зростання індексу роздрібних цін. Сьогодні особиста знижка у Великобританії визначена у розмірі 3445 фунтів стерлінгів.

Діють три ставки прибуткового податку. Оподатковуваний дохід до 2500 фунтів стерлінгів 20 %, від 2501 до 23700 фунтів стерлінгів 25 %, більше 23700 фунтів стерлінгів 40 %.

У Німеччині прибутковий податок з фізичних осіб як головне джерело державних доходів, розподіляється таким чином: 42,5 % надходжень спрямовується до федерального бюджету; 42,5 % до бюджету відповідної землі; 15 % до місцевого бюджету.

Прибутковий податок у Німеччині прогресивний. Його найменша ставка 19 %, найбільша 53 %. Неоподатковуваний мінімум 1536 марок у місяць для одиноких і 3072 марок для сімейних пар. У подальшому враховуються податкові пільги на дітей, вікові пільги, пільги за надзвичайними обставинами (хвороба, нещасний випадок).

Прибутковий податок Японія запровадила однією з перших у 1887 р., що відповідає проголошеному національному девізу вчитися в усього світу. Для прибуткового податку на основі єдиної бази (сукупності доходів платника) передбачено три рівні оподаткування: національний, префектурний, муніципальний. Тобто, за ознакою розподілу надходжень даний податок має комбінований характер за ознакою адміністративно-територіального поділу країни. Після реформи 1988 р. дванадцятиступенева шкала ставок прибуткового податку з прогресією від 10,5 до 60%, була зведена до трьох ставок: 10, 25, 50%, за якими справляється національний прибутковий податок. Ставки префектурного податку диференційовані від 2 до 4%, муніципального – від 3 до 12%. Відповідно загальна норма оподаткування знаходиться в діапазоні від 15 до 76% (!). Під обкладання даним податком попадають заробітна плата, доходи фермерів і осіб вільних професій, дивіденди, проценти, бонуси, допомоги і пенсії, доходи від нерухомого майна, інші грошові заробітки. Серед пільг по даному податку привертає увагу звільнення від сплати податків на строк до 5 років для деяких категорій платників. У 2004 р. уряд прийняв рішення надати додаткові податкові пільги тим, хто інвестує гроші у фінансові ринки шляхом перенаправлення коштів з ощадних депозитів на ринки капіталів.

В Італії прибутковий податок з фізичних осіб резиденти сплачують із усіх видів доходів, одержаних в Італії і за кордоном, нерезиденти – лише з доходів, одержаних в Італії.

По відношенню до всіх категорій платників прибуткового податку за винятком власників капіталу діють єдині норми оподаткування.

Шкала прибуткового податку в Італії:

Оподатковуваний доход (млн. лір) Ставка податку (%%)

До 6 10

6 – 12 22

12 – 30 26

30 – 60 33

60 – 150 40

150 – 300 45

Більше 300 50

Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА

2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках

Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України „Про прибутковий податок з громадян ” [10, c.4].

Відповідно до Декрету оподаткування прибутковим податком доходів громадян здійснювалось за групами або за категоріями платників та залежно від характеру отриманого доходу.

За категоріями платники прибуткового податку розподілялись за наступними ознаками:

робітники та службовці (наймані працівники);

фізичні особи – суб'єкти підприємницької діяльності та громадяни, які здійснюють незалежну професійну діяльність;

громадяни, які отримують інші доходи.

По характеру доходів платники податків розподіляються на:

доходи, отримані за основним місцем роботи;

доходи, отримані не за місцем основної роботи;

доходи, отримані від здійснення підприємницької діяльності або

незалежної професійної діяльності;

інші доходи громадян;

пасивні доходи (дивіденди, проценти, роялті).

Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національності, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Доходи за місцем основної роботи – це сукупність доходів, отриманих фізичною особою від юридичних осіб усіх форм власності, з якими громадянин має трудові відносини, з обов'язковим веденням трудової книжки.

Окрім доходів за виконання трудових обов'язків, до сукупного оподатковуваного доходу працівників включаються і інші доходи, що утворилися в результаті надання за рахунок коштів цих юридичних осіб своїм працівникам матеріальних і соціальних благ у грошовій і натуральній формі, зокрема, вартість квартир, рухомого і нерухомого майна, у вигляді подарунків, оплата юридичною особою вартості лікування та утримання працівників у лікувальних закладах тощо.

Доходи, одержані громадянами не за місцем основної роботи, це доходи від підприємств, установ, організацій і фізичних осіб – суб'єктів підприємницької діяльності за виконання разових та інших робіт, здійснюваних за договорами цивільно-правового характеру, доходи фізичних осіб – суб'єктів підприємницької діяльності, які разом з доходами за місцем основної роботи одержують доходи від здійснення підприємницької діяльності.

Оподаткуванню також підлягають доходи громадян від здійснення незалежної професійної діяльності (від приватної нотаріальної та адвокатської діяльності).

Інші доходи від регулярної діяльності це доходи від:

- здавання в оренду або в найм рухомого і нерухомого майна;

- збір та/або заготівля і продаж продукції флори і фауни;

Порядок обчислення і сплати прибуткового податку з громадян встановлено Декретом [10, c.13 ].

Платниками прибуткового податку (суб’єктами оподаткування) в Україні є громадяни України, іноземні громадяни та особи без громадянства як ті, що мають, так і ті, що не мають постійного місця проживання в Україні. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні в цілому не менше 183 днів у календарному році.

Об’єктом оподаткування прибутковим податком у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаних з різних джерел в Україні. Об’єктом оподаткування у громадян, які не мають постійного місця проживання в Україні, є доход, одержаний з джерел в Україні.

Прибутковий податок з громадян відноситься до прямого виду податку, у результаті чого обкладається податком безпосередньо дохід самого платника. В той же час, у разі отримання платником доходу від підприємств, установ, організацій та фізичних осіб – суб'єктів підприємницької діяльності, обов'язки по нарахуванню, утриманню, повноті і своєчасності перерахування прибуткового податку з громадян до бюджету покладено на юридичних та фізичних осіб-суб'єктів підприємницької діяльності, які виплачують доходи працівникам.

Проте, якщо з метою отримання доходу громадяни самостійно, від свого імені здійснюють діяльність, то обов'язки щодо своєчасного і повного нарахування прибуткового податку та перерахування його до бюджету покладено саме на таких громадян.

До цієї категорії громадян відносяться фізичні особи суб'єкти підприємницької діяльності, громадяни, які здійснюють незалежну професійну діяльність, здавачі в найм нерухомості тощо.

Таблиця 2.1 Ставки прибуткового податку за основним місцем роботи станом на 1994 1997 роки (введення національної валюти гривні) [10]| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. 170 грн.(від 1 до 10 неоподатковуваних мінімумів) | 10 % суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 171грн. 340 грн.(від 10 до 20 неоподатковуваних мінімумів) | 15 грн.30 коп. + 20 % з суми, що перевищує 170 грн. |

| 341грн. 510 грн. (від 20 до 30 неоподатковуваних мінімумів) | 49 грн.30коп. + 35 % з суми, що перевищує 340 грн. |

| 510 і вище (понад 30 неоподатковуваних мінімумів) | 108 грн.80коп. + 50 % з суми, що перевищує 510 грн. |

Із сум доходів, одержаних громадянами не за місцем основної роботи та громадянами, які не мають постійного місця проживання в Україні, податок нараховується за ставкою 20 % .

Таблиця 2.2 Ставки прибуткового податку за основним місцем роботи станом на 1998 2003 роки [10]| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 17 грн. (з доходу в розмірі одного неоподатковуваного мінімуму) | Не оподатковується |

| 18 грн. 85 грн.(від 1 до 5 неоподатковуваних мінімумів) | 10 % суми доходу, що перевищує розмір одного неоподатковуваного мінімуму |

| 86 грн. – 170 грн.(від 5 до 10 неоподатковуваних мінімумів) | 6 грн.80коп. + 15 % з суми, що перевищує 85 грн. |

| 171грн. 1020 грн.(від 10 до 60 неоподатковуваних мінімумів) | 19 грн.55 коп. + 20 % з суми, що перевищує 170 грн. |

| 1021грн. 1700 грн. (від 60 до 100 неоподатковуваних мінімумів) | 189 грн.55коп. + 30 % з суми, що перевищує 1020 грн. |

| 1701 і вище (понад 100 неоподатковуваних мінімумів) | 393 грн.55коп. + 40 % з суми, що перевищує 1700 грн. |

Податок з доходів громадян – резидентів України у 2004 –2006 роках стягується гідно Закону України “Про оподаткування доходів фізичних осіб” [9,c.3].

Враховуючи алгоритм нарахування податкової соціальної пільги по Закону України “Про оподаткування доходів фізичних осіб” [9,c.45] та рівні мінімальної заробітної плати та прожиткового мінімуму, встановлені у 2004 – 2006 роках Законами України “Про державний бюджет України” [3], [4], [5],[6], в табл. 2.3 – 2.5 розраховані ставки податків у вигляді порівняння з табл.2.2.

Таблиця 2.3 Ставки податку на доходи фізичних осіб у 2004 році| Мінімальна заробітна плата в місяць | 237 грн. |

| Прожитковий мінімум на місяць | 365 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга(сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 511 грн. |

| Рівень соціальної пільги(15 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будь-якого платника податку) | 35,55 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 511 грн. | 13% від різниці суми доходу та соціальної пільги(– 35,55 грн.) |

| Більше 511 грн./місяць | 13 % від суми доходу |

Таблиця 2.4 Ставки податку на доходи фізичних осіб у 2005 році

| Мінімальна заробітна плата в місяць | 350 грн. |

| Прожитковий мінімум на місяць | 453 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга(сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 634 грн. |

| Рівень соціальної пільги (25 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будь-якого платника податку) | 87,50 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 634 грн. | 13% від різниці суми доходу та соціальної пільги(– 87,50 грн.) |

| Більше 634 грн./місяць | 13 % від суми доходу |

Таблиця 2.5 Ставки податку на доходи фізичних осіб у 2006 році

| Мінімальна заробітна плата в місяць(на 1 січня 2006 року) | 350 грн. |

| Прожитковий мінімум на місяць(на 1 січня 2006 року) | 485 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 680 грн. |

| Рівень соціальної пільги (50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будьякого платника податку з 07.07.2005); | 175,00 грн. |

| Місячний сукупний Оподатковуваний доход | Ставки і розміри податку |

| До 680 грн. | 13% від різниці суми доходу та соціальної пільги(– 175,00 грн.) |

| Більше 680 грн./місяць | 13 % від суми доходу |

2.2 Роль податку з доходів фізичних осіб в місцевих бюджетах

Згідно з Бюджетним Кодексом України [1,c.32] – податок з доходів фізичних осіб закріплений в розмірі 100% за місцевими бюджетами.

В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку (податку з доходів фізичних осіб) складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України.

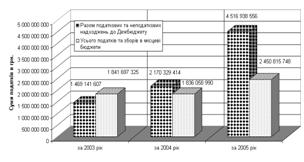

Місцеві бюджети у 2005 році отримали 2450,8 млн.грн. податків, зборів та обов’язкових платежів, що становить 102,9 відс. до завдань встановлених місцевими Радами Київської області, понад план до місцевих бюджетів надійшло 69,1 млн.грн. Темп росту до 2004 року склав 133,5 відс., приріст склав 614,8 млн.грн.

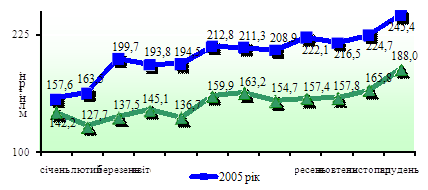

Рис.2.1. Щомісячні надходження платежів до місцевих бюджетів у 2004 2005 роках по Київській області

В табл.Б.1 Б.2 додатку Б наведені динаміка та структура податків в місцеві бюджети по Київські області в 2003 – 2005 роках.

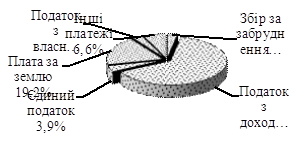

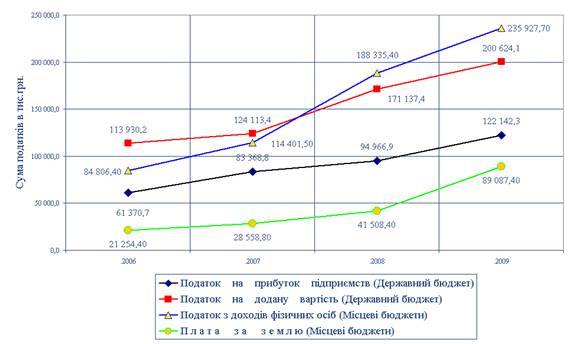

Найбільші суми до місцевих бюджетів надходять по податку з доходів фізичних осіб та платі за землю, які в сумі складають 83,6 відс. до загальних надходжень.

Рис.2.8. Питома вага основних податків у загальній сумі надходжень до місцевих бюджетів по Київській області у 2005 році

Рис. 2.9. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по Київській області у 2003 – 2005 роках

|

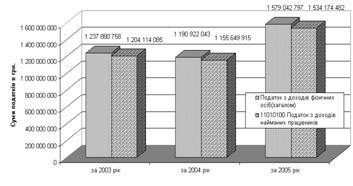

Рис. 2.10. Динаміка та обсяги надходження податків з доходів фізичних осіб до місцевих бюджетів по Київській області у 2003 – 2005 роках

Як показує спільний аналіз графіків рис.2.8 – 2.10:

структурна частка податку з доходів фізичних осіб в місцевому бюджеті становить від 67,2% у 2003 році до 64,4% у 2005 році;

структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 97,3% у 2003 році до 97,15% у 2005 році;

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

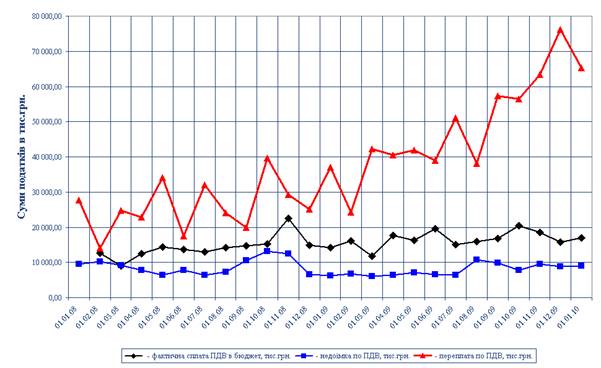

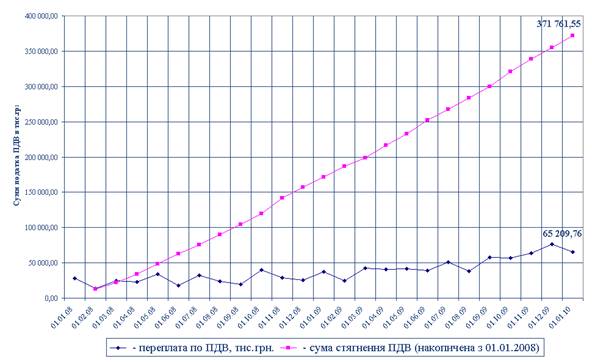

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев