Навигация

Податкова система Франції

47459

знаков

1

таблица

0

изображений

Київський національний університет імені Тараса Шевченка

Економічний факультет

РЕФЕРАТ

на тему:

«Податкова система Франції»

Київ 2008

Зміст

Вступ

1. Становлення національної податкової системи

2. Організація адміністрування податків

3. Податкові доходи центрального бюджету

4. Місцеві податки і збори

5. Боротьба з ухиленням від сплати податків

Висновки

Список використаних джерел

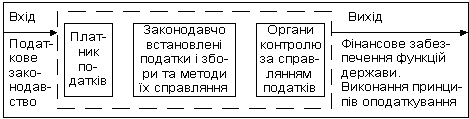

Вступ

Податкова система Франції цікава тим, що саме в цій країні було розроблено i в 1954 р. запроваджено податок на додану вартість. На сьогодні податкова система Франції стабільна у незмінності переліку податків i зборів, правил їх справляння, проте ставки податків щороку переглядаються з урахуванням економічної ситуації та напряму економіко-соціальної політики держави. Характеризуючи податкову систему Франції, варто було б виділити її соціальну спрямованість, перевагу непрямих податків, особливу роль прибуткового податку, врахування територіальних аспектів, гнучкість системи у поєднанні з жорсткістю, широку систему пільг i знижок, відкритість для міжнародних податкових угод. Сучасна Франція (Французька республіка) входить до клубу “Великої вісімки”, належить до групи високорозвинених держав Заходу. Від останніх національна податкова система вирізняється лише деякими, але помітними особливостями. По-перше, для Франції властиві високі соціальні податки – платежі та внески у фонди соціального призначення (більше 40% загальної суми обов’язкових платежів і податків у порівнянні з близько 30% в середньому по країнах Європейського Союзу). По-друге, структура французької податкової системи історично склалася таким чином, що фіскальне значення непрямого оподаткування (податків на споживання) у загальній сумі державних доходів перевищують долю прямих. Не випадково саме Франція – батьківщина податку на додану вартість. По-третє, в основі бюджетного процесу знаходиться принцип пріоритету ресурсів. На відміну від багатьох інших країн, це означає затвердження парламентом спочатку доходної частини бюджету, а потім видаткової. По-четверте, всупереч давній традиції централізованого управління з початку 80-х років уряд проводить політику децентралізації, що полягає в розширенні прав місцевих органів самоврядування і супроводиться відповідним перерозподілом податкових надходжень. По-п’яте, відповідно до вимог уніфікації податкових систем в рамках Європейського Союзу протягом останнього десятиліття спостерігається зниження ставок оподаткування з одночасним розширенням податкової бази за рахунок скасування пільг.

1. Становлення національної податкової системи

Генеральні штати (періодично скликувані станові збори аристократів) вперше декларують правило запровадження податків за законом, а не рішенням короля 1314 р.

Запровадження оподаткування солі (gabelle) в формі соляної регалії (пізніше відкупу), скасоване через 450 років під час Великої Французької революції (1789 р.). 1341 р.

Жанна д’Арк добилася від короля звільнення рідного села Домремі від податків (скасоване через 360 років у 1789 р.) 1429 р.

Введення податку на землі та будівлі (taille reelle) подушного податку (taille personnelle) 1439 р.

Король Франциск I запроваджує продажу державних посад із фіскальною метою 1522 р.

Максима кардинала Ришельє: “Не слід переобтяжувати підданих податками, але не слід і брати з них менше, ніж потрібно для потреб держави” 1640 р.

Введення фіскальної монополії на тютюн 1674 р.

Невдала спроба запровадити “королівську десятину” – 10%-й податок на доходи за проектом С. Вобана 1710 р.

“План оподаткування всіх мешканців Франції”, (включаючи коней, биків, овець), за проектом Рішара де Глан’єра 1774 р.

Скасування солідарної відповідальності (кругової поруки) при справлянні податків 1775 р.

Нереалізована фіскально-політична реформа за проектом А. Тюрго, що передбачала громадянські права лише для власників-платників податків 1776 р.

Виходить у світ робота Жака Неккера “Про управління державними доходами Французького королівства” 1784 р.

Велика Французька революція: скасування податкових імунітетів і церковної десятини; проголошення податків почесним обов’язком; введення податкового цензу громадянських прав; гільйотинування відкупщиків податків 1789–1794 рр.

Запровадження податку на спадщину та дарування 1798 р.

Податковий кадастр земель (закінчений у 1850 р.) 1807 р.

Перший в Європі акциз на буряковий цукор 1837 р.

Ведення фіскальної монополії на сірники 1871 р.

Запровадження податку на цінні папери 1872 р.

Запровадження акцизу на автомобілі 1893 р.

Запровадження прибуткового податку (різні проекти розглядалися з 1907 р.) 1916 р.

Запровадження податку з обороту 1920 р.

Запровадження податку на додану вартість 1954 р.

Реформа податку на додану вартість 1968 р.

Реформа самоуправління та системи місцевих податків 1982 р.

Приведення фіскального законодавства у відповідність із нормами Європейського Союзу 1992 р.[ 1, с 305]

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев