Сущность и основы деятельности паевых инвестиционных фондов

Законодательное регулирование деятельности паевых инвестиционных фондов

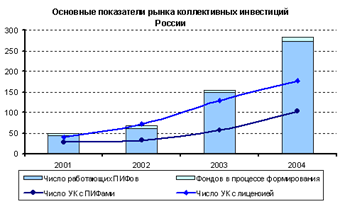

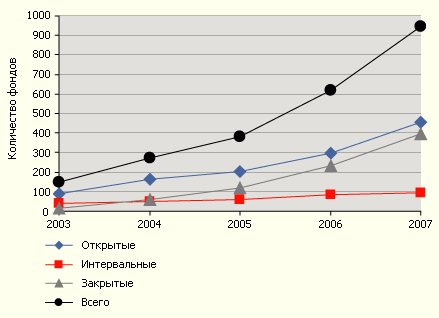

Анализ деятельности российских паевых инвестиционных фондов

Основные субъекты инвестирования в паевые инвестиционные фонды

Сравнительный анализ различных инструментов инвестирования

Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

Необходимость и основные направления реформирования законодательства о паевых инвестиционных фондах

Инвестировать средства можно в реальные активы либо в финансовые активы (ценные бумаги) на первичном или вторичном рынках

Навигация

Сравнительный анализ различных инструментов инвестирования

Паевые инвестиционные фонды как форма коллективного инвестирования

135256

знаков

8

таблиц

17

изображений

2.3 Сравнительный анализ различных инструментов инвестирования

Изначально мы предполагали, что для инвестора важен риск ликвидности пая, поэтому ограничили исследование лишь открытыми фондами, для которых этот риск минимален. Как и любая другая ценная бумага, пай ПИФа обладает специфическим риском, который может быть связан с особенностями управления фондом. Поэтому, с целью снижения этих рисков, рациональный инвестор должен вкладывать средства в несколько ПИФов, по сути создавая свой собственный портфель паев. Можно конечно купить паи всех фондов данной категории, но это затратно и требует больших начальных средств. Типичной суммы, которой располагает рядовой инвестор (несколько десятков тысяч рублей), хватит на покупку паев трех-четырех фондов.

Итак, мы предполагаем, что инвестор анализирует результаты деятельности фонда за последний год, выбирает фонды в соответствии с одной из стратегий, покупает паи выбранных фондов, причем в разные фонды вкладывает одинаковую сумму. Через три месяца инвестор повторяет свой анализ и пересматривает свой портфель паев, более частый пересмотр структуры портфеля приведет к большим издержкам на выплату надбавок и скидок управляющим компаниям.

Стратегия «максимальной доходности»

В соответствии с этой стратегией инвестор, выбирая паи для своего портфеля, ориентируется на доходность, показанную фондом в прошлом, и покупает паи трех фондов, показавших наилучший результат по доходности за последний год. Реализация такой стратегии почти не требует никакого предварительного анализа, поскольку доходность паевых фондов оперативно публикуется во многих деловых изданиях и на сайтах в Интернете. Инвестору остаётся только сравнить доходности различных фондов и включить в портфель паи фондов с наибольшей доходностью.

Теория риска утверждает, что такая стратегия подходит для инвесторов, нейтральных к риску. Социально-экономические исследования показывают, что таких людей мало, тем не менее подобная стратегия (ориентация на максимальный результат) является одной из самых распространенных как на финансовых рынках, так и в повседневной жизни.

Стратегия «минимального риска»

В соответствии с этой стратегией инвестор покупает паи трех наименее рискованных фондов, не обращая внимание на доходность. Эта стратегия (ориентация на минимальные возможные потери) предполагает, что инвестор стремится прежде всего защитить вложенные средства и свойственна самым консервативным инвесторам.

Важный вопрос – как измерить риск паевого фонда. В данной работе мы отождествили риск с дневными колебаниями стоимости пая в прошлом. Чем меньше колебания стоимости пая – тем менее рискованны инвестиции в этот фонд. Информация о рискованности инвестиционных фондов пока менее доступна, но и ее можно найти в аналитических обзорах.

Стратегия «доходность/риск»

Реализуя эту стратегию, инвестор вкладывает средства в фонды, имевшие в прошлом максимальное отношение доходности к риску. Теория финансов утверждает, что на эффективных рынках такая стратегия (ориентация не только на доходность инвестиций, но и на их рискованность) является наилучшей для любого инвестора. Отметим, что именно учет риска характерен для рэнкингов и рейтингов Национальной лиги управляющих, будь это рэнкинги по коэффициенту "доходность / риск" или рейтинги паевых фондов, основанные на коэффициенте Шарпа.

Во всех вышеперечисленных стратегиях при составлении портфеля паев инвестор вкладывает одинаковую сумму в паи каждого из выбранных паевых фондов. Такой подход получил название наивной диверсификации. Теория финансов утверждает, что инвестирование может быть более эффективным по критерию «доходность/риск», если в паи разных фондов вкладывать неодинаковые суммы (теория Марковица).

Стратегия по Марковицу

Теория Марковица предполагает, что структура оптимального портфеля определяется доходностью актива, его риском и степенью коррелированности (согласованности изменений) доходности разных активов друг с другом. Именно коррелированность поведения разных активов позволяет инвестору получить портфель с наименьшим риском при заданном уровне доходности.

Суть метода заключается в том, что подбирается такая структура портфеля (перечень активов и суммы средств, вложенные в эти активы), что портфель имеет максимально возможную доходность при заданном уровне риска. Каждый инвестор может задать свой индивидуальный уровень риска и создать свой индивидуальный оптимальный портфель. Набор всех возможных оптимальных портфелей образует так называемую эффективную границу Марковица. Очевидно, что невозможно одновременно учесть мнения разных инвесторов, поэтому мы рассматривали усредненный портфель. Структура такого портфеля является средней для всех возможных оптимальных портфелей, образующих эффективную границу Марковица.

Расчет, в какие фонды и какие суммы (какую долю начальных средств) нужно вкладывать, довольно сложен и вряд ли доступен рядовому инвестору. Но мы предполагаем, что информационно-аналитические агентства могли бы производить подобные расчеты и предоставлять результаты всем желающим.

Важно отметить, что если три предыдущих стратегии являются эмпирическими, то есть «выросшими» из практики и никак не обоснованными научно, то последняя стратегия является результатом строгой научной теории.

Чтобы сравнить описанные выше стратегии, мы использовали их на одной и той же выборке паевых фондов. Мы выбрали паевые фонды, ведущие свою деятельность не менее 2 лет (см. таблицу 2.2) и доступные для рядового инвестора (минимальная стоимость начальных инвестиций не выше 10 000 рублей). Каждую из стратегий мы проверяли отдельно на паевых фондах акций, фондах облигаций и фондах смешанных инвестиций.

В качестве критериев оценки эффективности стратегий использовались значения доходности портфеля паев и его рискованности. Доходность портфеля это изменение стоимости портфеля за выбранный период, отнесенное к начальной стоимости портфеля.

Таблица 2.2 Использовавшиеся при проверке стратегий паевые инвестиционные фонды

| Паевые инвестиционные фонды, Управляющие компании | ||

| Фонды акций | Фонды облигаций | Фонды смешанных инвестиций |

| «Второй Сибирский Открытый», Алемар, «БКС – ФЛА», Брокеркредитсервис, «Ермак ФКИ», Ермак «Базовый», Кэпитал Эссет Менеджмент) «Перспектива», Мономах) «ДВИ», Монтес Аури «Петр Столыпин», ОФГ «Паллада Корпоративный», Паллада «ПиоГлобал» (Пиоглобал), «Солид-Инвест ФА», СОЛИД Менеджмент «Добрыня Никитич», Тройка Диалог | «АВК-ФЛА», АВК-Дворцовая площадь «Партнерство», Интерфин Капитал «Резерв», Паллада «ПиоГлобал ФС», Пиоглобал «Капитальный», Пифагор «Тактика», Регионгазфинанс «Дружина», Тройка Диалог «Капитал», Энергокапитал «ДИТ-ФС», ДИТ | «АВК-ГЦБ», АВК-Дворцовая площадь «Сибирский фонд», Алемар «ЛУКойл Консервативный», Никойл «Русские облигации», ОФГ «Паллада ГЦБ», Паллада «ПиоГлобал ФО», Пиоглобал «Илья Муромец», Тройка Диалог |

Риск портфеля оценивался двумя параметрами:

· волатильность стоимости портфеля (средние дневные колебания стоимости портфеля),

· потери от спада или провалы счета (максимальное относительное снижение стоимости портфеля в течение выбранного периода). Например, 1 июня стоимость портфеля составляла 140 тыс. руб., 15 июня – 120 тыс. руб., следовательно, провал счета – 14,3%.

Первый параметр является строго научно обоснованной мерой риска на финансовом рынке. Второй параметр является интуитивной оценкой и никак научно не обоснован, но на практике это наиболее используемая мера опасности инвестиций.

Технологию оценки стратегий покажем на примере фондов акций и стратегии «максимальной доходности». По итогам работы в 2002 г. всех фондов акций из таблицы 1 выбирались три фонда, показавших в 2002 г. наивысшую доходность. Начальная сумма 100 тыс. руб. распределялась поровну между этими тремя фондами и в первый торговый день 2003 г. покупались паи этих фондов – формировался инвестиционный портфель.

В последний торговый день 1 квартала 2008 г. все паи продавались. Для всех фондов акций из таблицы 1 определялись 3-4 фонда с наивысшей доходностью по итогам работы за период 1 квартал 2007 г. - 1 квартал 2008 г. В первый торговый день 2 квартала 2008 г. вся полученная после продажи паев сумма в равных долях вкладывалась в паи этих новых трех-четырех фондов, и так далее.

Похожие работы

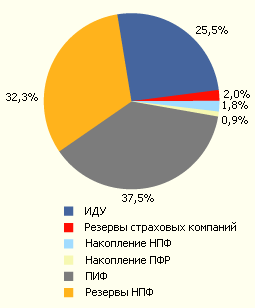

... сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ). Рис.3. Структура рынка коллективных инвестиций на конец 2007 г. Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора ...

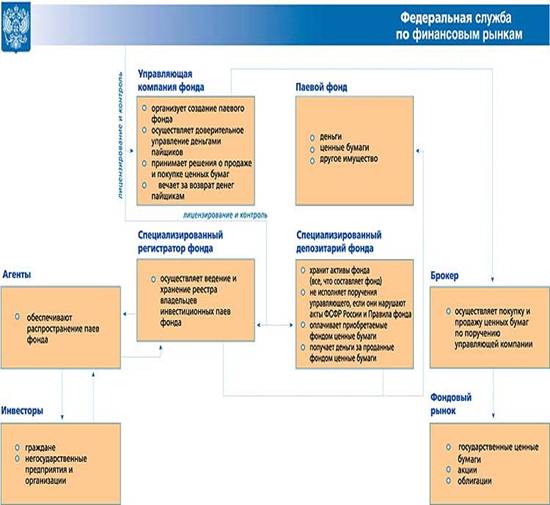

... фонд имеет сложную организационную структуру, а его участники выполняют строго определенные функции, обеспечивая бесперебойное и эффективное функционирование ПИФ и полную защиту интересов инвесторов Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также ...

... инвестиционного фонда Закона об инвестиционных фондах, иных нормативных правовых актов Российской Федерации, нормативных правовых актов ФКЦБ и Правил доверительного управления паевым инвестиционным фондом. В случае неисполнения этой обязанности специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев ПИФа. Спецдепозитарий ...

... , что тенденция к росту цен на недвижимость пока сохраняется, то и приумножения вложенных средств. В последние годы рост цен колебался от 15% - до 45%. Что же касается обычных вкладчиков, то, на мой взгляд, более интересным должно оказаться инвестирование в ПИФы недвижимости4 . Подробнее этот вариант будет рассмотрен ниже, когда речь пойдет непосредственно о ПИФах. Следующий пункт – вложение ...

0 комментариев