Теоретические основы оценки финансового состояния предприятия

Информационная основа для проведения оценки финансового состояния предприятия

Методика проведения анализа и расчета основных показателей финансового состояния предприятия

Оценка финансового состояния ООО «Камэнергостройпром»

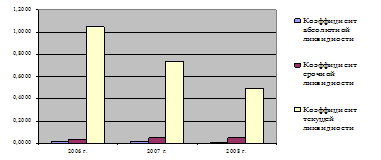

Анализ финансовой устойчивости, платежеспособности предприятия

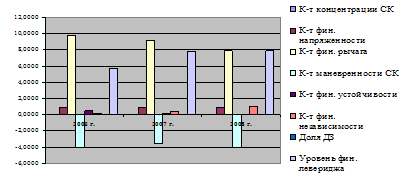

Оценка деловой активности и рентабельности предприятия

Основные направления совершенствования финансового состояния предприятия

Пути улучшения финансового состояния ООО «КЭСП»

Навигация

Пути улучшения финансового состояния ООО «КЭСП»

Оценка финансового состояния предприятия и направления его улучшения

120952

знака

14

таблиц

9

изображений

3.2 Пути улучшения финансового состояния ООО «КЭСП»

Экономический анализ предприятия должен завершаться рекомендациями по улучшению его финансового состояния.

На наш взгляд, ООО «КЭСП» необходимо сократить свои обязательства. Сумма кредиторской задолженности увеличилась почти в 2 раза за период с 2007 по 2009 год. Такое увеличение является негативной тенденцией, так как может отрицательно сказаться на деловой репутации предприятия. ООО «КЭСП» необходимо, прежде всего, рассчитаться с долгами по налогам и сборам и внебюджетным фондам, так как отсрочки по этим платежам обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения.

Оценив эффективность финансово-хозяйственной деятельности ООО «КЭСП» можно сделать вывод, что динамика показателей деловой активности имела негативную тенденцию в 2008 году. В частности, наблюдается уменьшение оборачиваемости дебиторской задолженности с 13,06 до 8,77 (продолжительность оборота дебиторской задолженности составляет 41,04 дня – в 2008 году, что на 13,5 дня больше по сравнению с 2007 годом), что свидетельствует об ухудшении работы с дебиторами.

Для улучшения финансового состояния предприятия необходимо сократить дебиторскую задолженность, ведь отвлеченные средства могут быть использованы более эффективно, например, для закупки необходимых оборотных средств.

Коэффициент финансовой независимости имел тенденцию к ухудшению: в 2008 году с 0,5 до 0,4, но уже 2009 году повысился с 0,4 до 0,5, что является положительной тенденцией. Вследствие этого происходит укрепление финансовой независимости предприятия от внешних источников.

Проанализировав финансовое состояние ООО «КЭСП» за период 2007–2009 гг., нельзя не коснуться его состояния в период экономического кризиса, начавшегося в конце 2008 года.

Системный кризис в нашей стране поставил производственные предприятия в крайне тяжелое положение: неуклонное повышение цен на энергоносители, высокие налоги, дорогие кредиты (а зачастую и невозможность взять кредит) и недостаток финансовых ресурсов парализовали деятельность большинства из них.

Сложившаяся ситуация в мире и в нашей стране оказала свое негативное влияние также и на деятельность ООО «Камэнергостройпром».

Предлагаем ряд мероприятий по предотвращению кризиса:

– Оптимизация затрат.

– Оптимизация численности работающих. Целью оптимизации численности организации является достижение поставленных перед организацией целей – повышение эффективности работы. Оптимизация как раз и происходит в процессе отбора и набора персонала, целью которого является отбор наиболее подходящих работников.

– Режим жесткой экономии материалов, снижение энергозатрат. Энергоемкость производства и динамика ее снижения – это один из основных показателей технического развития промышленного предприятия, повышения его энергетической и экономической эффективности.

– Маркетинговые исследования, быстрая реакция на спрос. Маркетинговые исследования проводится с целью сбора и обработки анализа информации, с целью уменьшения неопределенности при принятии исследовательских решений.

– Направление на разработку и производство уникальной продукции.

– Гибкая ценовая политика. Одним из наиболее сложных и трудно формализуемых элементов маркетинговой деятельности является формирование и реализация ценовой политики предприятия. Традиционные методы анализа движения цен, используемые в ходе оценки фактических результатов производственно-хозяйственной деятельности предприятия, часто оказываются непригодными, когда необходимо предвидеть изменение цен. Главным препятствием является наличие большого количества внешних факторов, определяющих цену и ее динамику, а также недостаток точной информации о ценовой политике конкурентов. И тем не менее, существуют маркетинговые приемы, использование которых позволяет значительно снизить степень риска при принятии решений о величине и динамике цены конкретных товаров.

– Сохранение клиентской базы и привлечение клиентов быстрым и качественным исполнением заказов. Стабильное производство – стабильная экономика.

Следующая группа мероприятий ориентирована на мобилизацию резервов, которые обеспечат предприятию финансовую устойчивость в перспективе:

– неизбежно процесс подбора новых стратегических партнеров будет сопровождаться разрывом отношений с неперспективными партнерами. Это даст возможность более рационально распорядиться площадями предприятия;

– существует возможность «реанимации» основной производственной деятельности предприятия. Восстановление производственных участков по основному профилю завода позволит сохранить производственный потенциал предприятия в качестве источника небольших, но стабильных собственных доходов.

Следует также, внедрять мероприятия по поддержке и развитию производства, обеспечить развитие производственных подразделений за счет увеличения объемов производства, согласно подготавливаемым инвестиционным соглашениям с потенциальными инвесторами. Наведение порядка в раздельном учете на потребление электроэнергии на производственные нужды, как по видам производимой продукции, также между предприятием и арендаторами.

Рисунок 9 – Меры по восстановлению платежеспособности ООО «КЭСП»

Долгосрочная эффективная работа любого предприятия, его экономический рост и развитие определяются правильным выбором стратегических ориентиров, позволяющих наилучшим образом реализовать потенциальный человеческий капитал и другие ресурсы.

В производственной сфере, почти как в живой природе, развитие предприятия возможно не только при одновременном его росте, но и при неизменном масштабе деятельности, то есть рост сам по себе не препятствует развитию.

Надеемся, что предложенные мероприятия позволять улучшить финансовое состояние ООО «Камэнергостройпром».

Заключение

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Проведенное теоретическое исследование и практический анализ позволили сделать следующие основные выводы:

Итак, в дипломной работе полностью достигнута поставленная цель, т.к. проведены исследования и анализ финансового состояния на примере ООО «Камэнергостройпром», выявлены основные проблемы финансовой деятельности и даны рекомендации по улучшению финансового состояния. Соответственно для достижения этой цели решены все поставленные задачи.

В дипломной работе рассмотрены сущность, содержание и задачи анализа финансового состояния предприятия, а также изучена информационная база, необходимая для анализа финансового состояния, т.е. бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).Рассмотрена методика проведения и оценки анализа финансового состояния, которая включает в себя анализ имущественного положения предприятия, расчет и коэффициентов финансовой устойчивости, ликвидности, платежеспособности предприятия, оценку эффективности финансово-хозяйственной деятельности.

Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать «неприятностей» или уменьшить степень риска.

Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического «здоровья» этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния.

Благодаря анализу, деятельность предприятия находится под постоянным наблюдением и контролем со стороны акционеров, кредиторов, поставщиков, реальных и потенциальных инвесторов и т.п. Для проведения такого анализа обычно привлекаются компетентные специалисты из аудиторских и консультационных фирм, гарантирующие независимую и профессиональную экспертизу сведений о предприятии. Предприятия, находящиеся в трудном финансовом положении, не должны скрывать свои проблемы и тем более «подправлять» или вуалировать отчетные показатели. Организация внешней независимой экспертизы для них особенно важна, чтобы сложности предприятия не обрастали слухами и не становились предметом различных спекуляций со стороны недобросовестных конкурентов. Это является также залогом поддержания доверия к предприятию со стороны постоянных партнеров.

Таким образом, только комплексный анализ финансовых показателей может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

Темп проводимых в стране реформ и рост экономического потенциала в значительной мере зависят от эффективности осуществления процедур финансового оздоровления в реальном секторе экономики.

Финансовое оздоровление хозяйствующих субъектов (особенно применительно к российской промышленности) практически не являлось до последнего времени предметом специального научного исследования и не нашло отражения в теориях предприятия.

Производственные компании в российской экономики играют ведущую роль, так же, как и в развитых зарубежных хозяйственных системах.

Следует подчеркнуть, что финансовое оздоровление и восстановление платежеспособности промышленных предприятий совсем не обязательно связывать с их несостоятельностью (банкротством) и принимать соответствующие меры, когда хозяйствующий субъект входит в предбанкротное состояние.

Определим финансовое оздоровление промышленного предприятия как комплекс форм и методов приведения хозяйственных обязательств и требований данного юридического лица в состояние, которое позволяет своевременно исполнять денежные обязательства и обязательные платежи, обеспечивать надлежащий оборот финансовых потоков, исключающий их дисбаланс и проявление признаков неплатежеспособности. Ключом для достижения положительного результата финансового оздоровления – восстановление платежеспособности – является своевременное начало и системный характер соответствующих мероприятий.

Для стабилизации финансового состояния предприятия предлагается провести следующие мероприятия:

– необходимо в первую очередь изменить отношение к управлению собственным капиталом, увеличить собственный оборотный капитал;

– активно заниматься планированием и прогнозированием управления финансов предприятия; осваивать новые методы и технику управления,

– усовершенствовать структуру управления,

– самосовершенствоваться и обучать персонал,

– совершенствовать кадровую политику,

– стремиться к ускорению оборота активов и их элементов;

– снижению задолженности предприятия, в первую очередь перед поставщиками.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Список литературы

1 Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Табурчак П.П [и др.]; под ред. П.П. Табурчака. – СПб.: Химиздат, 2001. – 288 с.

2 Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2007 – 212 с.

3 Батурина, Н.А. Анализ инвестиционной привлекательности оборотных активов хозяйствующего субъекта / Н.А. Батурина // Экономический анализ. – 2008. – №3. – С. 17–23.

4 Бреславцева, Н.А. Существенна ли информация, содержащаяся в бухгалтерской отчетности РФ? / Н.А. Бреславцева // Экономический анализ. – 2008. – №3. – С. 23–26.

5 Бухгалтерский учет: учебник / Ю.А. Бабаев [и др.]; под ред. Ю.А. Бабаева. – 2-е изд., перераб. и. доп. – М.: ТК Волби, 2008. – 384 с.

6 Банк, С.В. Система показателей комплексного анализа финансового состояния / С.В. Банк // Экономический анализ. – 2005. – №4. – С. 36–39.

7 Бибнев, М.В. Анализ финансового состояния с использованием «финансового треугольника» контроллинга / М.В. Бибнев // Экономический анализ. – 2007. – №6. – С. 29–33.

8 Васильева, Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2006. – 544 с.

9 Гончаров, А.И. Оценка платежеспособности предприятия: проблема эффективности критериев / А.И. Гончаров // Экономический анализ. – 2005. – №3. – С. 38–44.

10 Ендовицкий, Д.А. Факторный анализ степени платежеспособности коммерческой организации / Д.А. Ендовицкий // Экономический анализ. – 2006. – №11. – С. 2–6.

11 Житлухина, О.Г. Пути совершенствования информационной базы анализа эффективности хозяйственной деятельности предприятия / О.Г. Житлухина // Экономический анализ. – 2008. – №14. – С. 41–49.

12 Жилкина, А.Н. Современные проблемы качества управления финансами предприятия и их решение с применением международных стандартов ИСО серии 9000 и средств финансового анализа / А.Н. Жилкина // Экономический анализ. – 2005. – №23. – С. 24–32.

13 Илышева, Н.И. Анализ финансового состояния, как основа целевого прогнозирования финансовых потоков организации / Н.И. Илышева // Экономический анализ. – 2005. – №8. – С. 11–15.

14 Илышева, Н.Н. Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. – М.: Финансы и статистика; ИНФРА-М, 2008. – 240 с.

15 Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Отчётность. – М.: Финансы и статистика, 2007 – 48 с.

16 Ковалев, А.И. Анализ финансового состояния предприятия / А.И. Ковалев, В.Р. Привалов. –3-е изд., исправл., доп. – М.: Центр экономики и маркетинга, 2001. – 216 с.

17 Кувшинов, Д.А. Рейтинговая оценка финансового состояния предприятия / Д.А. Кувшинов // Экономический анализ. – 2007. – №6. – С. 25–28.

18 Когденко, В.Г. Экономический анализ: учебное пособие / В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2006. – 390 с.

19 Когденко, В.Г. Практикум по экономическому анализу: учебное пособие / В.Г. Когденко. – М.: Перспектива, 2004. – 240 с.

20 Крылов, С.И. Концепция стратегического финансового анализа деятельности коммерческой организации / С.И. Крылов // Экономический анализ. – 2007. – №19. – С. 2–6.

21 Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности: Учеб. пособие. – М.: ЮНИТИ-ДАНА 2006.-135 с.

22 Левшин, Г.В. Анализ финансовой устойчивости организации с использованием различных критериев оценки / Г.В. Левшин // Экономический анализ. – 2008. – №4. – С. 58–62.

23 Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности: Учеб. пособие. – М.: ЮНИТИ-ДАНА 2006.-135 с.

24 Мельник, М.В. Экономический анализ финансово-хозяйственной деятельности: учебник / М.В. Мельник. – М.: Экономист, 2004. – 320 с.

25 Мощенко, Н.П. Разработка аналитического баланса горизонтального и вертикального анализа / Н.П. Мощенко // Экономический анализ. – 2005. – №14. – С. 31–43.

26 Мездриков, Ю.В. Анализ источников формирования оборотного капитала / Ю.В. Мездриков // Экономический анализ. – 2007. – №8. – С. 46–50.

27 Моисеева, И.В. Планирование процесса финансового оздоровления предприятия / И.В. Моисеева // Экономический анализ. – 2006. – №6. – С. 6–10.

28 Протасов, В.Ф. Анализ деятельности фирмы: производство, экономика, финансы, инвестиции, маркетинг / В.Ф. Протасов. – М.: «Финансы и статистика», 2003. – 536 с.

29Савцова, А.В. Система показателей анализа деловой активности хозяйствующего субъекта / А.В. Савцова // Экономический анализ. – 2006. – №17. – С. 2–9.

30 Савицкая, Г.В. Анализ хозяйственной деятельности: учебное пособие / Г.В. Савицкая. – 3-е изд. – М.: ИНФРА-М, 2005. – 272 с.

31 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425 с.

32 Сапрыкин, В.Н. Распределенные статьи баланса в анализе показателей ликвидности предприятия / В.Н. Сапрыкин // Экономический анализ. – 2008. – №14. – С. 62–64.

33 Станиславчик Е.Н. Анализ финансового состояния неплатежеспособного предприятия / Е.Н. Станиславчик. – М.: «Ось-89», 2004. – 176 с.

Похожие работы

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев